- 保険

- 生命保険

生命保険の満期保険金って?受け取れる保険の種類や税金について解説

満期保険金って?

満期保険金に税金がかかるって本当?

生命保険の満期保険金を受け取る際には、契約者と受取人が誰かによって、満期保険金にかかる税金の種類が変わります。

この記事では、生命保険の満期や満期保険金の概要、満期保険金を受け取る際にかかる税金、満期保険金の受け取り方について解説。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

生命保険の満期保険金とは?

生命保険の満期保険金とは、生命保険が満期を迎えた時に契約者が生存していた場合に受け取れるお金です。

生命保険の満期は、一般的に契約時に定めた「保険期間の満了」を指しますが、保険の種類によって保険満期の意味が異なります。

掛け捨て型保険の中でも更新型の商品は、満期を迎えても契約更新すれば一定期間の保障が継続可能ですが、満期保険金は受け取れません。

一方で、貯蓄性のある保険が満期を迎えると、保険期間中に払い込んだ保険料に応じた満期保険金が受け取れます。

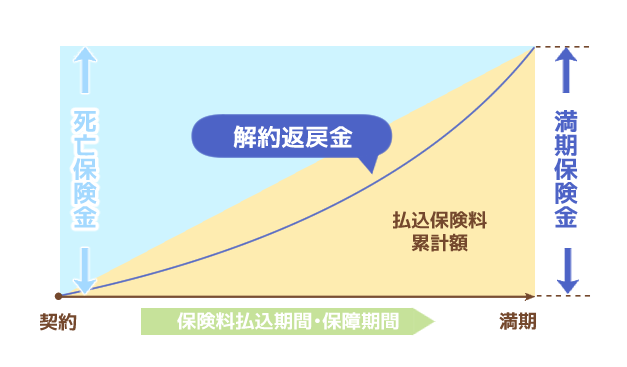

満期保険金と解約返戻金との違い

満期保険金と類似する用語として、解約返戻金(かいやくへんれいきん)があります。

解約返戻金とは、生命保険を途中解約した時に契約者に払い戻されるお金。

解約時までに払い込んだ保険料の総額に解約返戻率をかけた金額が受け取れます。

満期保険金は保険契約が満期を迎えた際に支払われるお金なのに対して、解約返戻金が解約時に受け取れるお金です。

満期保険金が受け取れる生命保険

満期保険金が受け取れる生命保険には、主に以下のような保険があります。

✅養老保険

✅個人年金保険

養老保険

養老保険とは、保険期間内に死亡した時は死亡保険金、満期時に生存していた時は満期保険金と、加入すれば何らかの形で保険金を受け取れる保険。

契約期間は10年・20年など一定期間で定められていて、まとまったお金が欲しいときを満期に設定する人が多いようです。

他の保険と比べると保険料が高めで、満期保険金をもらうと保障も終了しますが、年金型で受け取れる商品もあります。

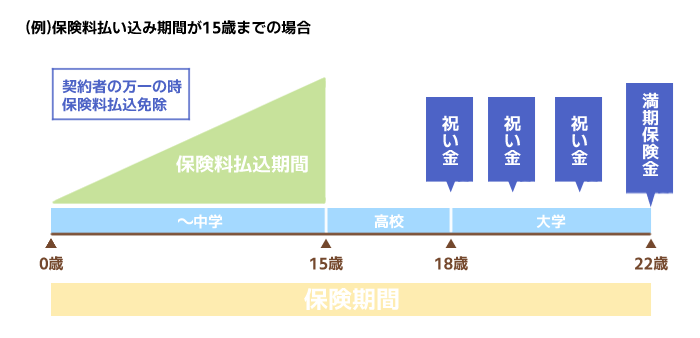

学資保険

学資保険は、将来の子どもの教育資金を準備できる貯蓄型の生命保険。

子どもが所定の年齢に達した時や満期を迎えた時に学資金(満期保険金)を受け取れます。

満期保険金を一括で受け取るだけでなく、子どもの入学・進学に合わせて祝い金を受け取れる商品も選択可能です。

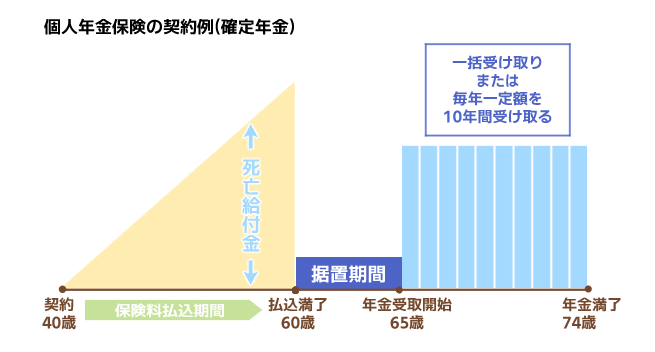

個人年金保険

個人年金保険は、国民年金・厚生年金などの公的年金とは別に老後の年金を準備できる貯蓄型の生命保険。

保険料払込期間中に万が一のことがあった時は死亡給付金、契約時に定めた受取期間になったら満期保険金を年金または一時金として受け取り可能です。

生命保険料控除を上限まで利用しても、さらに個人年金保険料控除が適用されるので、貯蓄しながら住民税や所得税が軽減できます。

満期保険金には税金がかかる?

生命保険の満期保険金は課税対象になるので、税金を納めなければなりません。

契約者と満期保険金の受取人が誰かによって、税金の種類や金額が変わります。

所得税や住民税、贈与税は、課税所得が高くなるほど税額も高くなってしまいます。

受け取った満期保険金にどのような税金がかかるのかを十分に把握してから生命保険への加入を検討しましょう。

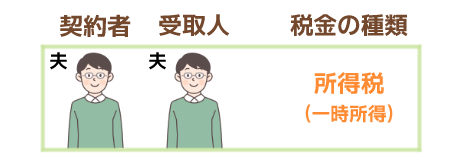

契約者と受取人が同じケース

契約者と満期保険金の受取人が同じ場合、満期保険金は一時所得の扱いになります。

満期保険金から払込保険料総額を差し引いた金額が所得税・住民税の課税対象です。

上記の計算式で金額がマイナスになると、満期保険金に対する納税義務は発生しません。

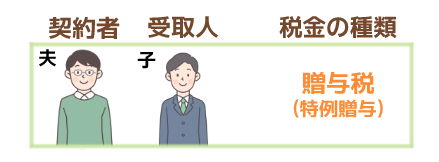

契約者と受取人が異なるケース

契約者と受取人が異なる場合は、贈与税の課税対象です。

贈与税は、受取人が①自分の子ども・孫と②子どもや孫以外(配偶者など)になるかによって税率が異なります。

✅受取人が実子・孫のケース

満期保険金の受取人が18歳以上の自分の子ども・孫になるなら、特例贈与に分類されます。

特例贈与の際の贈与税の計算式は以下の通り。

課税金額 × 税率 – 速算控除額 = 贈与税

受取人が未成年の場合は、親権者や後見人の署名や捺印が必要です。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

✅受取人が実子・孫以外のケース

満期保険金の受取人が配偶者などの、自分の子どもや孫以外なら一般贈与となります。

一般贈与の際の贈与税の計算式は以下の通り。

課税金額 × 税率 – 速算控除額 = 贈与税

課税価格に対する税率や控除額が特例贈与とは異なるので注意しましょう。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 3000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

生命保険は満期まで続けるべき?

現在、保険料の支払いが厳しくても満期保険金がもらえるまで、無理に継続しようと考える人もいるかもしれません。

ただ、満期保険金を受け取るために毎月の保険料が負担になってしまうのは本末転倒です。

以下のケースに当てはまる方は保険の見直しを検討しましょう。

✅変額保険で元本割れをしている

✅解約返戻金が支払保険料を上回っている

もし解約後に新しい保険に加入するなら、現在の年齢や健康状態などによって保険料が上がったり条件が付くなどのリスクもあるので、タイミングを見極めて解約に踏み切りましょう。

生命保険の満期保険金の受け取り方

生命保険の満期保険金の受け取るまでの流れは以下の通りです。

- 生命保険の満期が近づくと、保険会社から連絡が来ます

- その際に書類が送られてくるので、書類に受け取り先の口座を記入し返送

- 保険期間満了日以降に保険金を受け取れます

保険法第95条によると、保険金や解約返戻金などを返還する権利は、権利が発生した日から3年間と定められています。

3年が過ぎると権利は無くなりますが、保険会社によっては請求すると応じてもらえるケースもあるようです。

生命保険の満期保険金:まとめ

生命保険の満期保険金とは、生命保険が満期を迎えた時に契約者が生存していた場合に受け取れるお金です。

満期保険金は課税対象になり、契約者と満期保険金の受取人が誰かによって、税金の種類や金額が変わります。

満期保険金の税金について悩んでいる方は、ファイナンシャルプランナーなどの専門家への相談も視野に入れましょう。

(※1 参考:国税庁/贈与税の計算と税率(暦年課税))