- 保険

- 生命保険

生命保険は何歳から加入すべき?年代別の加入率と加入するタイミングを解説

みんなは何歳から保険に加入してる?

生命保険に加入するタイミングって?

生命保険へ加入を検討していても、若いうちから入った方がいいのか、何歳から入るべきなのか分からない人も多いですよね。

この記事では、生命保険は何歳から加入すべきなのか、若いうちから保険に加入するメリット・デメリットを解説していきます。

何歳から生命保険に入ればいか迷っている方はぜひ参考にしてください。

何歳から保険に加入するか悩んでいる方は、無料でプロのFPに相談してみましょう。

この記事の目次

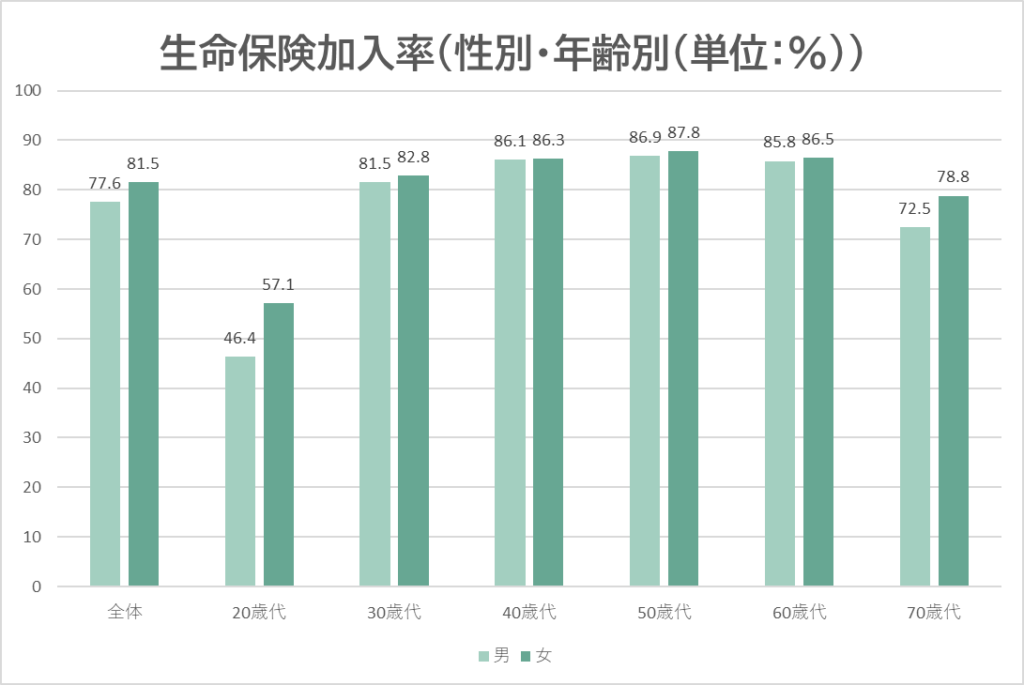

生命保険の年代別の加入率

令和4年の生命保険文化センターの調査によると、生命保険の加入率は男性は77.6%、女性では81.5%。※1

20歳代の加入率は約60%未満と、他の世代より大幅に低くなっています。

ただ、30代以降になると一気に加入率が上昇し、以降はどの年代でも8割以上の人が生命保険に加入。

結婚や出産、マイホーム購入などでライフスタイルが大きく変化する30歳代を境に保険へ加入する人が増加すると考えられるでしょう。

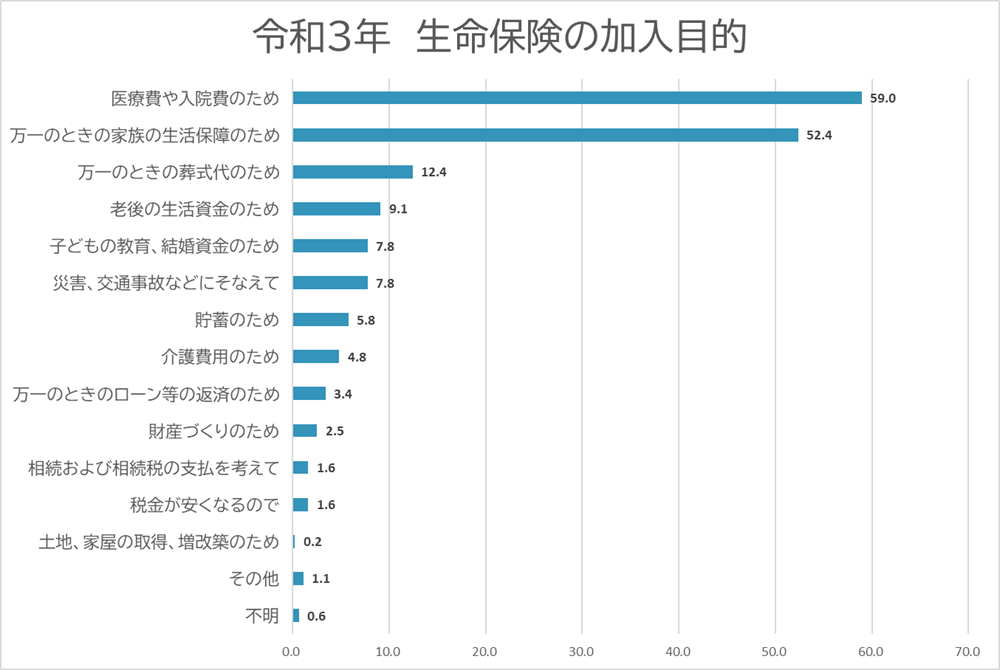

生命保険の主な加入目的

生命保険文化センターの調査によると、生命保険に加入する主な目的は以下の通り。※2

「医療費や入院費のため」と「万一のときの家族の生活保障のため」の2つの回答が加入目的の大半を占めています。

公的医療保険ではカバーしきれない部分に医療保険を備える人や自身の万が一の時に家族が困らないように死亡保障がある生命保険に加入する人が多いようです。

生命保険は何歳から入るべき?

生命保険に入る理由は人によって様々。

一概に何歳から加入すべきとは言い切れませんが、ライフステージが変わったタイミングに保険加入する人が多いようです。

ここでは、生命保険に加入するきっかけになりやすいタイミングをご紹介します。

✅ 結婚したタイミング

✅ 子供ができたタイミング

就職したタイミング

社会人として働きだして間もないうちは、まだ収入が多くないタイミングです。

万が一、病気やケガで治療費や入院費が必要になった際に、貯蓄や収入でまかないきれず経済的に困窮する可能性も。

公的な医療保険だけでは保障が足りない部分カバーする目的で医療保険を検討する人も多いでしょう。

結婚したタイミング

独身時代と違い、結婚をするとパートナーの人生についても考えなくてはなりません。

自分に万が一のことがあった時に備えパートナーが困らないよう、死亡保障のある生命保険に加入する必要があります。

また、妊娠が分かった後だと加入できる保険の選択肢が少なくなるので、出産の予定がある方は事前に女性向けの保険への加入も検討しましょう。

子供ができたタイミング

人生の三大支出に数えられるほどの高額な養育費や教育資金が必要とされています。

子供ができたタイミングで、万が一の時の死亡保険や将来の子どもの教育費の備えとして学資保険などへの加入が必要になるでしょう。

リスク別に備えられる生命保険の種類

生命保険は想定される生活の中のリスクによって、加入すべき保険商品の種類が異なります。

✅死亡リスクに備えられる保険

✅将来の出費に備えられる保険

年齢や生活の状況によって定期的に保険を見直し、ライフステージに応じた適切な保険を選びましょう。

病気やけがのリスクに備えられる保険

病気やケガのリスクに備えられる保険は、医療保険・三大疾病保険・がん保険などが挙げられます。

公的医療保険を利用すれば医療費の自己負担分は1~3割になりますが、公的医療保険でカバーできない費用は高額になりやすいです。

・入院中の生活費

・差額ベッド代

・入院中の食事代・交通費

・入院中の家族の生活費

・日用品代

・先進医療費

・自由診療代

病気やケガの際に手厚い保障が受けられる保険に加入しておけば、貯蓄が十分でなくても高額な費用に備えられるでしょう。

医療保険は、被保険者が病気やケガで入院や手術などをした際に、給付金が受け取れる保険。

定期タイプや一生涯保障の終身タイプ、3大疾病、女性特有の病気など特に備えておきたい保障を特約を付加するなど、自分に合ったカスタマイズができます。

解約時に解約返戻金は受け取れませんが、公的医療保険では保障されない自由診療の医療費や先進医療の技術料をカバーできる保険です。

日本人の死因上位を占めるがん・急性心筋梗塞・脳血管疾患の三大疾病に備えるための保険です。

日本人の罹患者数が多いがんの保障に特化した保険。

がんと診断された場合や通院・入院・手術・抗がん剤治療(ホルモン剤)した場合などに給付金が受け取れます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

死亡リスクに備えられる保険

死亡のリスクに備えられる以下の3つの保険は独身であれば必要性は低いですが、扶養する家族がいる方にとっては重要な保険です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

もし、自身に万が一のことがあった時に遺された家族は生活費や子供の教育資金、自分自身の葬式代などが不足してしまうかもしれません。

結婚や出産など家族が出来たタイミングで死亡保障を備えた生命保険への加入を検討するのも良いでしょう。

将来の出費に備えられる保険

日本では65歳になると国から公的年金が支給されますが、公的年金や貯蓄だけで生活を支えていくのが心許ないと感じる人もいるでしょう。

将来に向けて資産形成をしておき、老後にゆとりをもって暮らせるだけの貯蓄を準備しておくのが安心です。

収入に余裕が出たタイミングで万が一の時の保障にも備えつつ、貯蓄性がある以下のような保険商品を選ぶのもおすすめ。

子供が一定年齢に達すると満期保険金やお祝い金を受け取れる、子供の教育資金を準備することを目的とした保険。

若い時に生命保険に加入するメリット

健康や生活に対して不安がなくても、若い時に生命保険に加入しておくと以下のようなメリットがあります。

✅選べる保険の種類が多い

✅ライフプランに合った保険を選べる

若いほど保険料の負担が少ない

生命保険の月々の保険料は、厚生労働省による完全生命表や簡易生命表をもとに算出され、加入年齢によって異なります。

年齢が若い人ほど健康リスクや死亡リスクが低いと判断されるので、保険料は若い世代の方が低くく設定されているのが一般的。

特に終身保険だと保険料を支払う期間が長くなりますが、若いうちに加入した方が総支払額が抑えられるケースも多いです。

選べる保険の種類が多い

生命保険に加入する際には、過去の病歴や現在の健康状態を保険会社への告知しなければなりません。

・過去5年間の健康状態

・過去の傷病歴

・服用中の薬 など

健康状態や病歴によっては加入を断られてしまうケースや加入できたとしても条件が設けられるケースも。

年代が上がるほど健康リスクは増えてしまうので、選択肢が多い若いうちに生命保険への加入を検討しましょう。

ライフプランに合った保険を選べる

同じ20代・30代でも、独身の方や既婚者、子どもの有無などによっても必要な保障内容は異なります。

加入できる生命保険の選択肢が多い若いうちなら、ライフステージやライフプランに合わせた保険を選びやすいでしょう。

また、解約返戻金や満期保険金を受け取れる保険なら、将来に向けての資産形成にも活用できます。

ライフプランに合った保険の選び方について迷っている方は、プロのFPへの無料相談を検討してみてください。

若い時に生命保険に加入するデメリット

若い時に生命保険に加入するメリットは多いですが、以下のようなデメリットもあります。

✅インフレ発生時のリスクが高くなる

✅直ぐに解約すると損する

毎月の保険料の支払いが負担になる

生命保険に加入すると、保険料の支払いが発生します。

収入が少ない若いうちだと日々の生活に精一杯で、毎月の保険料が負担になるケースも。

事前に保障内容だけでなく、毎月の支払額も確認し、家計の負担にならない範囲の保険を選びましょう。

インフレ発生時のリスクが高くなる

生命保険は加入時に、将来受け取れる保険金額が決まっているので、インフレが起きた時に資産価値が目減りする可能性があります。

インフレ(インフレーション)とは?

通貨の価値が下がり、物の値段が上がり続ける状態。

【例】通貨の価値が下がると、これまで100円で買えていたパンが、110円出さないと買えなくなる。

もし、インフレが発生したとしても受け取れる保険金額は変わりません。

すぐに解約すると損する

生命保険の中には、途中で解約しても払い込んだ保険料の一部が返ってくる「解約返戻金」が受け取れる保険があります。

解約返戻金の金額は、契約してからある程度の期間が経過しないと、支払ってきた保険料を上回るケースはありません。

一度加入した生命保険は定期的に見直しつつ、できるだけ解約しないようにしましょう。

解約のタイミングや保険の見直しについて迷っている方は、プロのFPへの無料相談を検討してみてください。

自分の状況に合わせて生命保険に加入

生命保険に加入する理由は人によって様々なので、一概に何歳から保険に加入すべきとは言い切れません。

ただ、一般的に結婚や出産、マイホーム購入などでライフスタイルが大きく変化する30歳代を境に保険へ加入する人が多いです。

若いうちに保険に加入するメリットとデメリットを確認し、ライフステージに合った生命保険を選びましょう。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を検討してみてください。

(※1 引用:公益財団法人 生命保険文化センター/2022(令和4)年度生命保険文化センター「生活保障に関する調査」)

(※2 引用:公益財団法人 生命保険文化センター/2021(令和3)年度「生命保険に関する全国実態調査」)

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23