- 保険

- 生命保険

掛け捨て型の生命保険とは?貯蓄型保険との違いやメリット・デメリット

「掛け捨て型の生命保険とは?」

「掛け捨て型保険に入るメリットは?」

生命保険への加入を考えている時、自分には掛け捨て型と貯蓄型のどちらが合っているのか、悩む人も少なくありません。

本記事では、掛け捨て型と自分に合った生命保険の選び方を解説します。

どの生命保険に加入するか悩んでいる人はぜひ参考にしてくださいね。

自分に合った保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

この記事の目次

掛け捨て型の生命保険とは?

掛け捨て型保険の特徴

掛け捨て型(無解約返戻金型)保険とは、満期保険金や解約返戻金がなく、一部の医療保険を除き、保険期間が決められている保険です。

貯蓄型保険と比較して月々の保険料が低めですが、万が一の時は大きな保障が得られます。

掛け捨て型保険は、月々の負担を抑えつつ、ケガや病気などの貯蓄ではカバーしきれない部分の保障に備えたい人に向いているでしょう。

掛け捨て型の生命保険の主な種類

掛け捨て型の生命保険はさまざまありますが、ここでは代表的な3つの保険を紹介します。

✅医療保険(民間医療保険)

✅収入保障保険

✅定期保険

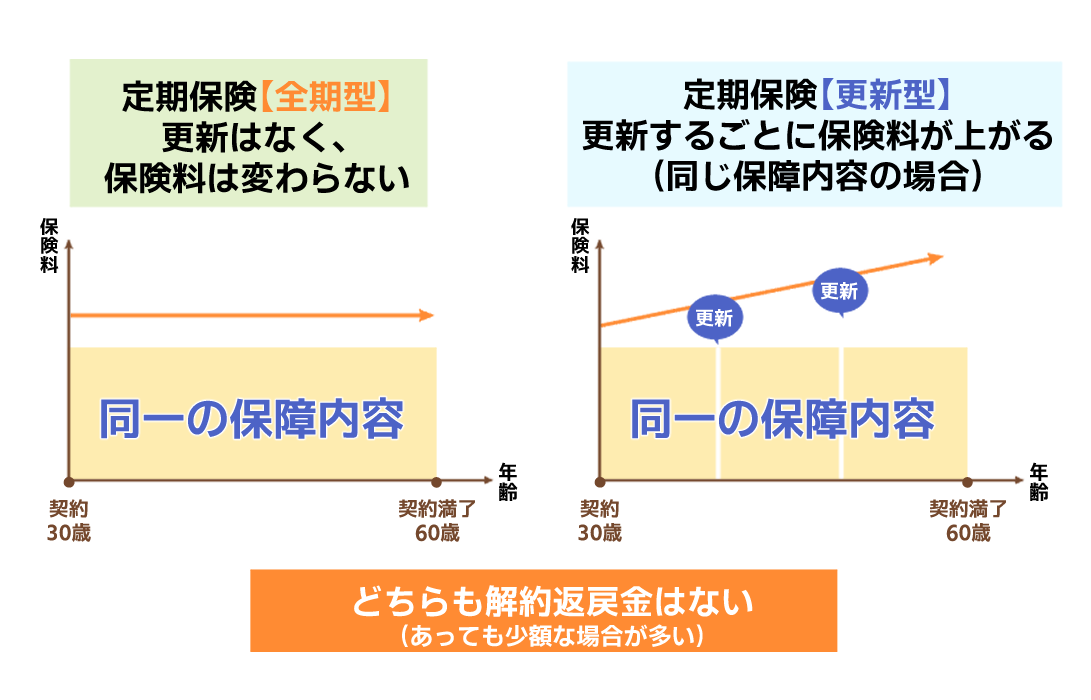

定期保険は保険期間が一定の死亡保険で、保険期間中に被保険者が死亡または所定の高度障害状態なった場合は保険金が受け取れます。

定期保険の保険期間には、被保険者の年齢で定める「歳満了(全期型)」と10年・20年などの年数で定める「年満了(更新型)」があります。

長期的な保障が欲しい人は「全期型」、ライフスタイルの変化に応じて保険を見直したい人は「更新型」が向いているでしょう。

✅医療保険(民間医療保険)

医療保険は、被保険者が病気やケガで入院や手術などをした際に、給付金が受け取れる保険。

定期タイプや一生涯保障の終身タイプ、3大疾病、女性特有の病気など特に備えておきたい保障を特約を付加するなど、自分に合ったカスタマイズができます。

解約時に解約返戻金は受け取れませんが、公的医療保険では保障されない自由診療の医療費や先進医療の技術料をカバーできる保険です。

※優良体:BMIと血圧が適正値、過去一年以内の喫煙なし

✅収入保障保険

収入保障保険は死亡保険の一種で、被保険者が死亡または所定の高度障害状態になった場合に、満期まで毎月、保険金を年金形式で受け取れる保険です。

毎月決まった額を受け取れるので、遺された家族の生活費に備えられます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

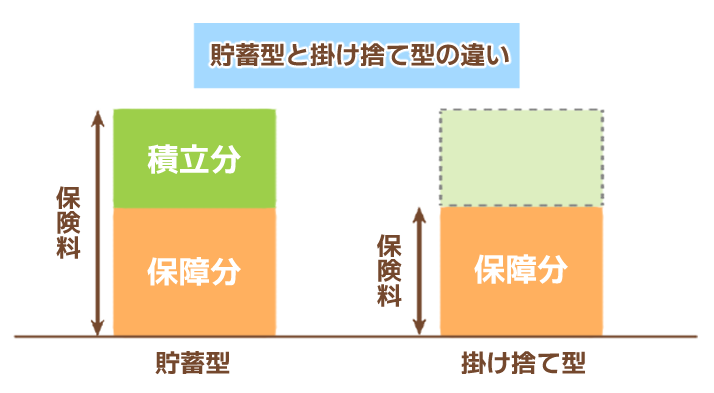

掛け捨て型保険と貯蓄型保険の違い

掛け捨て型保険と貯蓄型保険の大きな違いは、保険料と満期保険金や解約返戻金の有無です。

| 貯蓄型 | 掛け捨て型 | |

|---|---|---|

| 保険料 | 掛け捨て型より高くなりやすい | 貯蓄型より安くなりやすい |

| 満期保険金 | あり (有期型のみ) |

なし |

| 解約返戻金 | あり | なし (あっても少額) |

| 主な 保険の 種類 |

終身保険/養老保険/学資保険/個人年金保険 等 | 定期保険/医療保険/がん保険/収入保障保険 等 |

| 契約更新 | なし | あり |

掛け捨て型保険は、保障期間は一定期間で解約返戻金や満期保険金は基本的にありませんが、貯蓄型よりも毎月の保険料がお手頃です。

貯蓄型保険は、払込期間終了後に解約返戻金の金額が払った保険料を上回るケースもあるため、万が一に備えながら資産形成も可能です。

一定期間手厚い保障が欲しい方は掛け捨て型、万が一に備えて保障と貯蓄がしたい方は貯蓄型が向いているでしょう。

掛け捨て型保険のメリット・デメリット

掛け捨て型保険のメリット

掛け捨て型保険のメリットは以下の通り。

・月々の保険料の負担が少ない

・定期的に保障の見直しができる

・手厚い保障が受けられる

掛け捨て型保険は月々の保険料の負担を抑えつつ、手厚い保障が受けられます。

また、転職や結婚・こどもが出来た時などのライフイベントに合わせて、定期的に保障の見直しができる点も大きなメリットでしょう。

掛け捨て型は長期契約になる貯蓄型よりも、定期的に保障内容の見直しができ、急な医療費などにも対応ができます。

掛け捨て型保険のデメリット

掛け捨て型保険に加入するメリットは多いですが、デメリットもあります。

・支払い要件に該当しないと保険料が掛け捨てになる

・満期保険金や解約返戻金がない

掛け捨て型保険は、貯蓄型と違い満期保険金や解約返戻金がありません。

そのため、保険期間中に病気やケガ、死亡などで支払い要件に該当しなかった場合は、保険料は掛け捨てになってしまいます。

掛け捨て型と貯蓄型どちらを選べばいい?

生命保険に求める内容は人によって大きく異なるので、現在のライフスタイルや加入する目的に合わせて保険を選ぶのが大切です。

⇒毎月の保険料を抑えたい人

⇒万が一の事態に手厚い保障が欲しい人

⇒定期的に保険の見直しをしたい人

⇒保険料が掛け捨てになるのが嫌な人

⇒将来のライフイベントに合わせて貯蓄したい人

⇒コツコツとした貯金が苦手な人

現在の収入やライフステージから、なぜ保険に加入する必要があるのかを明確にすれば、目的に合った保険を選べます。

将来必要になるお金がどれくらいになのか分からない・ライフプランの立て方が分からない方は、ファイナンシャルプランナー等の専門家に相談してみましょう。

掛け捨て型と貯蓄型を組み合わせた保険もある

生命保険の中には、以下のような掛け捨て型と貯蓄型を組み合わせた保険もあります。

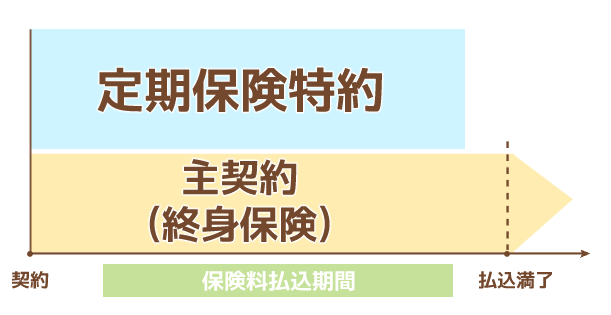

定期付終身保険は、主契約の終身保険に定期保険を上乗せしたような保険です。

厚い保障が欲しい時期は定期保険で手厚くし、保障があまり必要でなくなったら終身保険だけ継続するなど、一定の期間ごとに保障を見直せます。

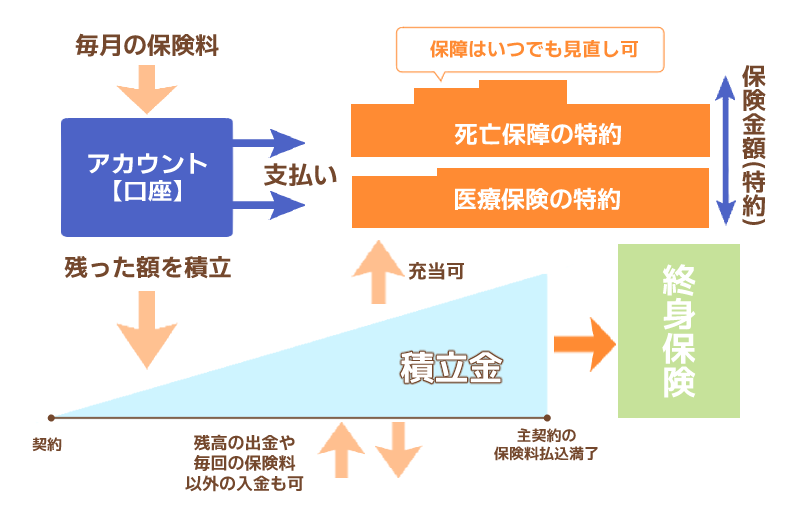

アカウント型保険とは、『アカウント』と呼ばれる積立部分を主契約として、定期保険や医療保険など様々な保険を特約につけられる総合保障タイプの保険。

支払った保険料は一旦すべてアカウント部分に積み立てられ、そこから特約の保険料を支払う形になります。

主契約の保険料払込みが終了すると、積み立てたお金をもとに終身保険に移行できるのも大きな特徴でしょう。

自分のライフプランや目的に合っているなら、掛け捨て型と貯蓄型を組み合わせた保険も検討してみましょう。

掛け捨て型は負担が少なく保障が手厚い

掛け捨て型保険は、貯蓄型と比べて月々の保険料の負担が少なく、ケガや病気など万が一の時の保障が手厚いのが特徴。

満期時や解約時に受け取れるお金はありませんが、万が一の時は大きな保障が受けられます。

生命保険に求める内容は人によって大きく異なるので、現在のライフスタイルや加入する目的に合わせて保険を選ぶのが大切です。

最適な保険が分からない人は、ファイナンシャルプランナー等の専門知識がある人からアドバイスをもらい、自分に合った生命保険を選びましょう。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を活用してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23