- 保険

- 生命保険

60代におすすめの死亡保険は?保障を見直すポイントと保険の種類を解説!

60代におすすめの死亡保険はある?

60代は死亡保険に加入した方がいい?

60代になるとライフステージの変化などから万一に備えて死亡保険の加入や見直しを検討する人も多いですよね。

今回は、60代の死亡保険加入率や平均保険金額、60代におすすめの死亡保険と選び方を詳しく解説していきます。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

60代は死亡保険に加入すべき?

死亡保険とは、病気やケガなどで死亡または指定の高度障害になった場合に保険金が支払われる保険です。

年齢が上がるにつれて病気や死亡のリスクは上がるため、ライフステージの変化がある60代は保険に加入して先々への備えをしておくのがおすすめ。

実際の60代の死亡理由や保険加入率と平均保険金額を、データを基に見ていきましょう。

60代の死亡理由

60代の主な死因は、悪性新生物(ガン)や心疾患が挙げられますが、自殺で亡くなる方の割合が減少するのも特徴です。

| 男性 | 60~64歳 | 65~69歳 |

| 1位 | 悪性新生物(腫瘍) | 悪性新生物(腫瘍) |

| 2位 | 心疾患 | 心疾患 |

| 3位 | 脳血管疾患 | 脳血管疾患 |

| 4位 | 肝疾患 | 肝疾患 |

| 5位 | 自殺 | 不慮の事故 |

| 女性 | 60~64歳 | 65~69歳 |

| 1位 | 悪性新生物(腫瘍) | 悪性新生物(腫瘍) |

| 2位 | 心疾患 | 心疾患 |

| 3位 | 脳血管疾患 | 脳血管疾患 |

| 4位 | 自殺 | 不慮の事故 |

| 5位 | 肝疾患 | 肝疾患 |

死因同様に、新生物(腫瘍)を理由として入院する人も多いため、ガンなどの特定の病気に備える保障に見直す方も増えています。

引用:厚生労働省/令和4年人口動態統計月報年計(概数)の概況

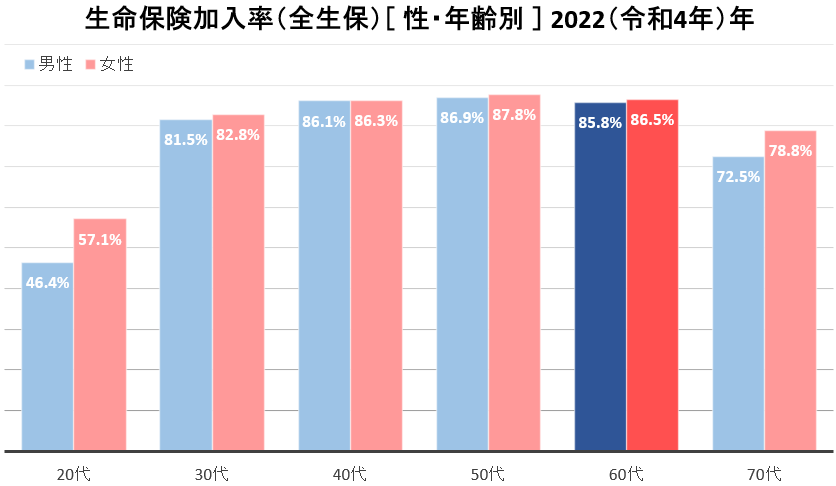

60代の死亡保険加入率

生命保険文化センターが行った調査によると、60代の生命保険・個人年金の加入率は男性が85.8%、女性が86.5%との結果が出ました。

生命保険・個人年金に加入している人は40代・50代と共に85%を越えているのがわかります。

60代以上は病気やケガでの万一のリスクも上がっていくため、死亡保障がある保険に加入おきたい人も多いでしょう。

60代の平均保険料

生命保険文化センターの調査では、60代で生命保険に加入している人の平均年間払込保険料と平均死亡保険金額は以下の通りでした。

| 60代の平均額 | 男性 | 女性 |

|---|---|---|

| 平均年間払込保険料 | 21.2万円 | 15.9万円 |

| 平均死亡保険金額 | 1,071万円 | 507万円 |

保険料は全体で月に13,000円~18,000円程度だと考えられますが、毎月となると決して安い出費ではありません。

死亡保険に加入する時は上記の平均額を参考にしつつ、現在の収支を確認して家計の負担になりすぎない金額を設定して選びましょう。

参考:生命保険文化センター/2022(令和4)年度 生活保障に関する調査

60代におすすめの死亡保険

終身死亡保険

終身死亡保険とは、保障期間が一生涯続く死亡保険です。

貯蓄型の保険とも言われ、解約時にも解約返戻金があるなど必ずお金を受け取れるのが最大の特徴となります。

| メリット |

| 🔶 保険料が掛け捨てにならない 🔶 保険料が変動しない 🔶 保障が一生涯受けられる |

| デメリット |

| 🔷 保険料が比較的高い 🔷 払込期間や死亡年齢によっては元本割れする可能性がある |

定期死亡保険と比較すると保険料が割高になる傾向はありますが、その分保障が一生涯受けられるので、のこされる家族のために保障の準備をしておきたい60代にはおすすめです。

定期死亡保険

定期死亡保険とは、保障期間が一定期間に定められている死亡保険です。

掛け捨て型の保険とも言われ、安い保険料で大きな死亡保障を準備できるのが最大の特徴となります。

| メリット |

| 🔶 保険料が比較的安い 🔶 十分な保障を準備しやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 満期時に更新ができなくなる 🔷 支払い事由がないとお金が受け取れない |

終身死亡保険の同程度の保障内容と比較すると保険料が安いため、月々の負担を軽くして十分な保障を準備できます。

ただし、保険料は掛け捨てのため保障期間中に病気・ケガ・死亡などの支払い事由がなければ受け取れるお金はなく、60代で加入すると満期時の年齢を理由に保険の更新ができない可能性が高いです。

60代から死亡保険に加入する場合は、終身死亡保険の方がおすすめと言えるでしょう。

医療保険

医療保険とは、病気やケガでの入院・手術・通院時に保障を受けられる保険です。

基本的には医療費に関する保障が主となりますが、中には死亡保障とセットになっている商品や特約として死亡保障を付けられる商品もあります。

| メリット |

| 🔶 病気やケガに対して幅広い保障が受けられる 🔶 突然の長期入院にも備えられる 🔶 特約で保障内容をカスタマイズできる |

| デメリット |

| 🔷 掛け捨て型の商品が多い 🔷 持病や既往歴によっては加入できない可能性がある |

医療保険は突然の長期入院でも医療負担を軽減できるほか、三大疾病(がん・急性心筋梗塞・脳卒中)や公的医療保険の対象にならない先進医療の特約をつけるなどで保障内容をカスタマイズしやすくなっています。

しかし、掛け捨て型の保険商品が多いため、公的医療保険(健康保険)の自己負担額の軽減のみで問題ない人や十分な貯蓄がある人には優先度が低い保険です。

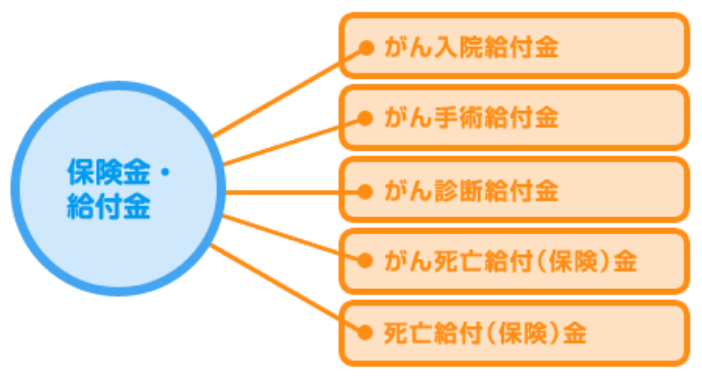

がん保険

がん保険とは、がんと診断されたり入院・手術が必要になった際やがんを原因とする死亡時に保障が受けられる保険です。

現在がんの罹患率は2人に1人と言われており、40代後半から50代以降はがんの発症率も上がるため万一に備えてがん保険への加入を検討する人も増えています。

| メリット |

| 🔶 がんの診断時通院時に給付金が受け取れる 🔶 入院日数が無制限の商品もある 🔶 高額治療に特化した特約もある |

| デメリット |

| 🔷 がん以外の病気やケガは対象外 🔷 加入後すぐは保障期間外になる |

がん保険は、がんの診断が確定されると様々な場面で給付金が受け取れるので、度重なる手術や入院が長期にわたっても安心です。

参考:生命保険文化センター/がん保険

がん以外の病気やケガは保障の対象外となるため、「家系的にがんになりやすい」などの不安要素が少ない人は基本的には医療保険を優先して検討しましょう。

また、がん保険は一般的には加入後90日経過後に『はじめてがんと診断確定』された方が保障の対象となるので注意が必要です。

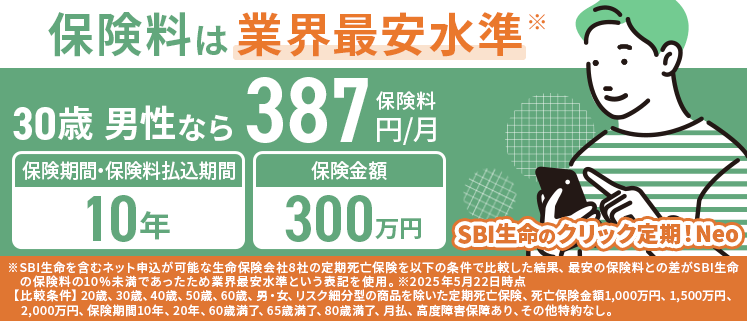

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

葬儀保険

葬儀保険とは、主に葬儀費用に備えるための死亡保険で、医師の診査不要の告知のみで加入年齢制限もゆるいため60代でも加入がしやすい保険です。

| メリット |

| 🔶 加入時に医師の診査が不要 🔶 高齢で持病があっても加入しやすい 🔶 少額から加入可能 🔶 1年など短期で更新されるので保障内容の見直しがしやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 高齢になるほど保険料が高くなる、もしくは保険金額が少なくなる |

葬儀保険は少額短期保険に含まれ、一般的な保険よりも安い保険料で1年など一定期間保障を受けられる定期型の商品が多くなっています。

ただし、保険料は掛け捨てになるため解約時や満期時の返戻金はありません。

葬儀費用は平均総額で100万円前後かかるケースも多いため、のこされる家族のために葬儀費用を備えておきたい人にはおすすめです。

持病がある60代におすすめの死亡保険

持病や既往歴があり保険への加入が難しいと感じる60代へおすすめの死亡保険をご紹介します。

引受基準緩和型死亡保険

引受基準緩和型の保険は、一般的な保険と比較して告知項目を少なくし、持病がある人でも加入しやすくした保険です。

| メリット |

| 🔶 終身型と定期型の2種類から選べる 🔶 通常の保険より告知項目が少ない 🔶 加入前の持病(既往歴)も保障対象に含まれる |

| デメリット |

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間は給付額が削減される商品もある |

他の保険よりも保険料が割高に設定されていますが、終身タイプと定期タイプがあり自分に合った保険を選択可能。

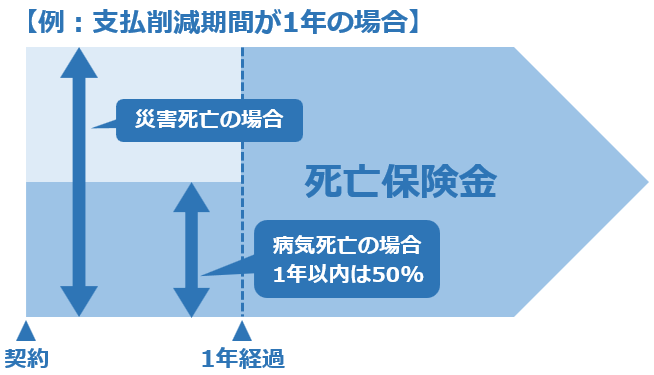

また、保険によっては加入から一定期間は病気死亡時の保険金が半額となる『支払削減期間』が設定されている商品もあるので、加入前にしっかりと確認しておきましょう。

引受基準緩和型の保険は、既往歴のある病気も保障対象に含まれているので、持病の悪化や再発が不安な60代も安心です。

● 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

● 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知項目は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

無選択型死亡保険

無選択型の保険は、引受基準緩和型の保険でも加入できない健康状態であっても、年齢などの条件を満たしていれば加入できる告知の必要がない保険です。

| メリット |

| 🔶 加入時に健康状態の告知が不要 🔶 持病や既往症があっても加入できる 🔶 年齢による加入制限がゆるい |

| デメリット |

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間内に病気で死亡すると支払った保険料相当の保障となる |

無選択型保険の保険料は引受基準緩和型保険よりもさらに割高で、保障内容も通常の生命保険と比べて少額に設定されている商品が多くなっています。

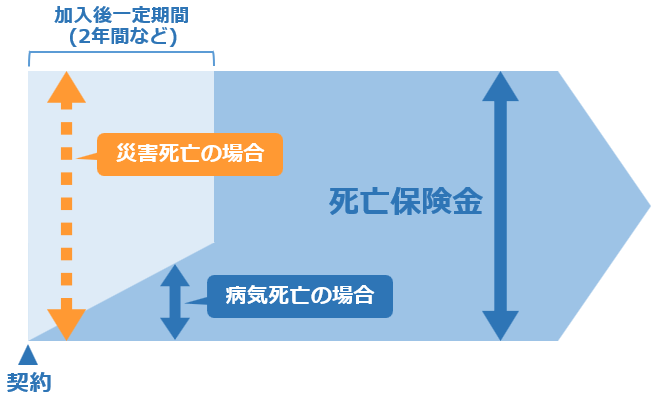

また、加入後一定期間内の災害以外の病気による死亡時には支払った保険料相当の保障となるので注意が必要です。

無選択型保険への加入は、引受基準緩和型保険への加入が難しい人が貯蓄や健康状態を踏まえた上で最後に検討すべき保険だと言えます。

すでに保険に加入中の60代は保障を見直そう

すでに死亡保険に加入している60代は、ライフスタイルの変化に伴って保障内容の見直しをするのがおすすめです。

子どもの独立や退職時など、60代に入ると必要になる保障が変わってくるため、保障の見直しを行うと保険料の負担も軽減できる可能性があります。

・子供の独立 ・退職

・年金受給開始 ・健康状態の変化

・資産状況の変化

過剰保障の見直し

60代になって子どもが独立すると教育費への備えが不要になります。

今後必要になると考えられる死亡保険金額の減額や、必要なくなった特約を外すなどで、月々の保険料の負担を軽くできるでしょう。

終身死亡保険への切り替えも

定期死亡保険に加入していて60代になって保険期間が満期を迎えた場合は、終身死亡保険への切り替え検討もおすすめです。

定期死亡保険は年齢が上がってから更新すると保険料の負担額が大きくなるケースもあり、70代や80代になると更新できなくなる可能性も。

早い段階から終身死亡保険へ加入していれば保障は一生涯続くので、年齢を重ねても保障が切れる心配はありません。

60代におすすめの死亡保険:まとめ

60代は様々なライフステージの変化がある年代で、今後に備えて死亡保険への加入を検討するのがおすすめです。

すでに死亡保険へ加入している60代は、子どもの独立や退職時、健康面の変化や年金受給開始などのタイミングで保障内容を見直すと月々の保険料負担を軽減できる可能性もあります。

死亡保険や保障内容について詳しく知りたい人は、一度保険のプロへ相談してみましょう。