- 保険

- 生命保険

60代からおすすめの生命保険は?60代向けの保険や見直し方法を徹底解説

60代におすすめの生命保険は?

60代の保険の見直しポイントは?

本記事では、60歳以上の生命保険加入率や生命保険の選び方、60歳におすすめの保険を解説。

60代が保険を見直すべき理由

60代はライフスタイルの変化に伴い、保障内容の過不足が発生しやすい年代です。

子供の成長とともに備えておくべき保障額は減少するので、状況に合わせて加入すべき保険を見直しましょう。

・子供の独立 ・退職

・年金受給開始 ・健康状態の変化

・資産状況の変化

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

✅保険の見直しはプロに相談しよう

『自分に合った備え方が知りたい』『年齢に合った保険を選びたい』と悩んでいるなら、お金のプロ”ファイナンシャルプランナー”に相談してみましょう。

こちらに無料でファイナンシャルプランナーに相談できる窓口を集めました。ぜひ、一度ご相談ください!

| ほけんのぜんぶ | マネーアドバンス | |

|

|

|

| 相談形式 | 電話 対面 (ご自宅以外も選択可能) オンライン |

対面 オンライン |

| 相談実績 | 5.7万件※1 | 10万件以上 |

| 相談 スタッフ |

相談スタッフ全員がFP※2 | 350名以上※3 |

| 休日対応 | 土日祝 対応可能 |

調整可能 |

| 相談時間 | 約1~2時間 | 1時間前後 |

| 特徴 | ✅最短翌日の相談可! ✅お金の悩み全般を相談できる! |

✅気軽な相談からじっくり相談まで、何度でも無料! ✅47都道府県で対応中! |

| 無料 相談 |

※1/ほけんのぜんぶ/累計相談件数

※2/当社から訪問する入社1年以上のプランナーが対象(ほけんのぜんぶ調べ)

※3/2023年2月時点(マネーアドバンス調べ)

| みらいのほけん | 保険チャンネル | |

|

||

| 相談形式 | 対面 (ご自宅以外も選択可能) オンライン |

対面 (ご自宅以外も選択可能) オンライン |

| 相談 スタッフ |

500名以上提携 | FPが選べる! |

| 休日対応 | 調整可能 | 調整可能 |

| 相談時間 | 1時間程度 | およそ1~2時間 |

| 特徴 | ✅最短10分で FPマッチング! ✅利用回数制限なし! |

✅会員登録者 100万人突破! ✅無料で何度でも 相談できる! |

| 無料 相談 |

60代におすすめの保険の見直し方

ライフステージの変化に合わせる

生命保険の見直しは、主に下記の4つの種類が挙げられます。

|

①保障を増やす

|

②保険の種類を変える

|

| ・追加契約 ・特約の中途付加 ・転換 |

・転換 |

|

③保障の範囲を拡げる

|

④保障を減らす

|

| ・追加契約 ・特約の中途付加 ・転換 |

・保険金の減額 ・特約の解約 |

これから保険を見直そうとしている60代の方は、現在加入している保険の種類や保障内容を確認してから見直すと効率的です。

年代・状況によって備えておくべきリスクは異なるため、60代では介護や認知症など特定の病気に備える保険に加入する人も増えています。

死亡保険の内容を再確認

60代で子供が独立しているのに死亡保障が加入当時のままの方は、保険料の負担が軽い保険に見直しできる人が多いです。

「定期保険」と「終身保険」、「貯蓄型」と「掛け捨て型」などどの種類で契約しているのかも確認しなければなりません。

更新手続きなどの手間をかけたくない・相続準備をしたい60代の方は、貯蓄型の終身保険への加入を検討してみましょう。

備えておくべき費用を計算する

生命保険文化センターの令和3年度「生命保険に関する全国実態調査」によると、介護期間の平均は61.1ヶ月(5年1ヶ月)でした。

介護に要した費用(※公的介護保険の自己負担費用を含む)のうち、一時費用(住宅改造や介護用ベッドの購入など)の合計は平均で74万円となっています。

月々の平均介護費用は8.3万円なので、単純計算でも介護に関する費用は580万円程度です。

このようにリスク発生時にかかる費用を計算して、備えが不十分であると感じた保険へ加入する方法もあります。

60代の保険加入傾向

60代は定年や年金受給など収入・支出のバランスが大きく変わるため、セカンドライフを見据えた保障内容への見直しをする方が多いです。

ここからは、60歳以上の死亡理由や生命保険加入率と平均保険料を解説します。

60代の死亡理由

60代の主な死因は、悪性新生物(ガン)や心疾患が挙げられますが、自殺で亡くなる方の割合が減少するのも特徴です。

| 男性 | 60~64歳 | 65~69歳 |

| 1位 | 悪性新生物(腫瘍) | 悪性新生物(腫瘍) |

| 2位 | 心疾患 | 心疾患 |

| 3位 | 脳血管疾患 | 脳血管疾患 |

| 4位 | 肝疾患 | 肝疾患 |

| 5位 | 自殺 | 不慮の事故 |

| 女性 | 60~64歳 | 65~69歳 |

| 1位 | 悪性新生物(腫瘍) | 悪性新生物(腫瘍) |

| 2位 | 心疾患 | 心疾患 |

| 3位 | 脳血管疾患 | 脳血管疾患 |

| 4位 | 自殺 | 不慮の事故 |

| 5位 | 肝疾患 | 肝疾患 |

死因同様に、新生物(腫瘍)を理由として入院する人も多いため、ガンなどの特定の病気に備える保障に見直す方も増えています。

引用:厚生労働省/令和4年人口動態統計月報年計(概数)の概況

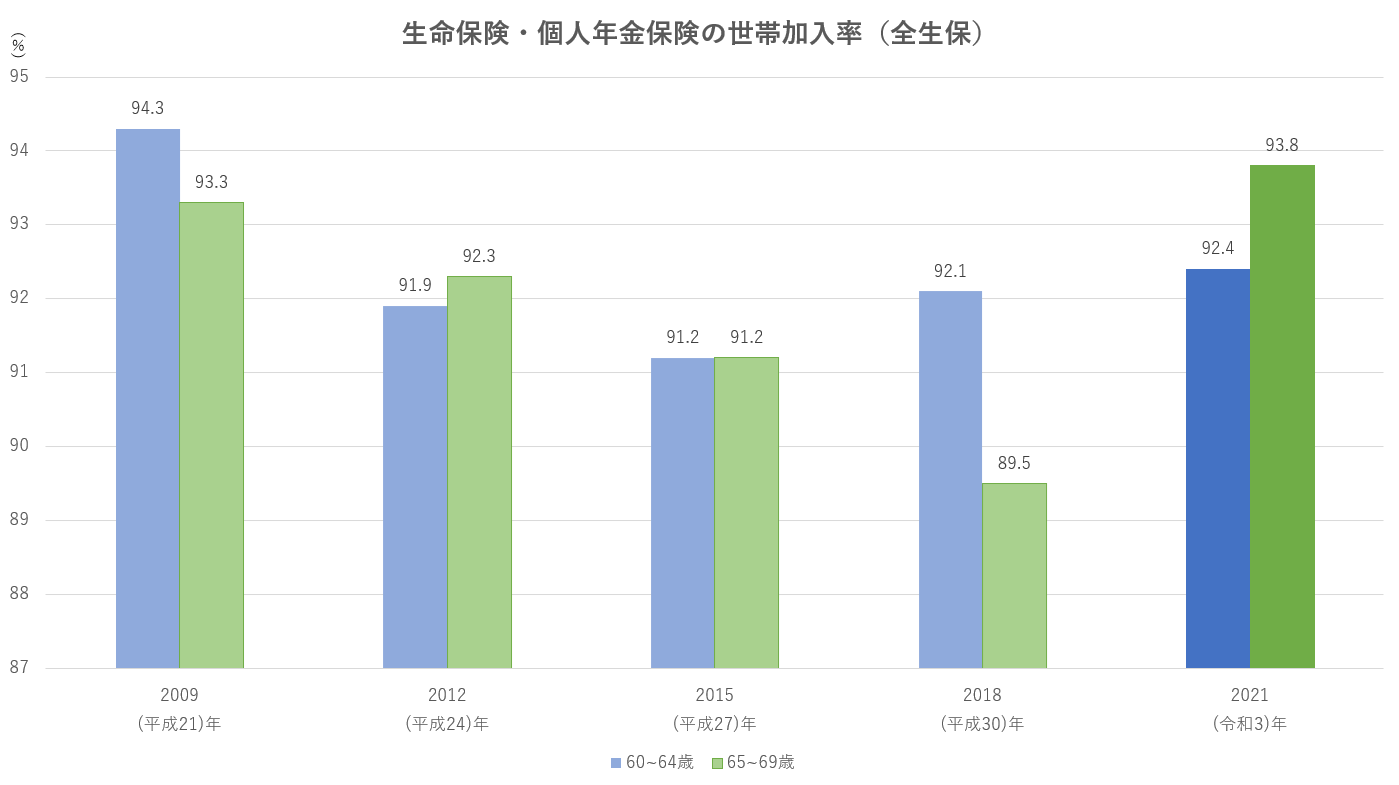

60代の生命保険加入率

生命保険文化センターの令和3年度「生命保険に関する全国実態調査」によると、生命保険・個人年金保険の年齢別加入率は下記の通りです。

世帯主の年齢別では60代前半の世帯が92.4%、60代後半の世帯でも93.8%が生命保険・個人年金保険に加入しています。

全世代の平均加入率が89.8%なので、60代は生命保険・個人年金保険に加入している人がかなり多いと言えるでしょう。

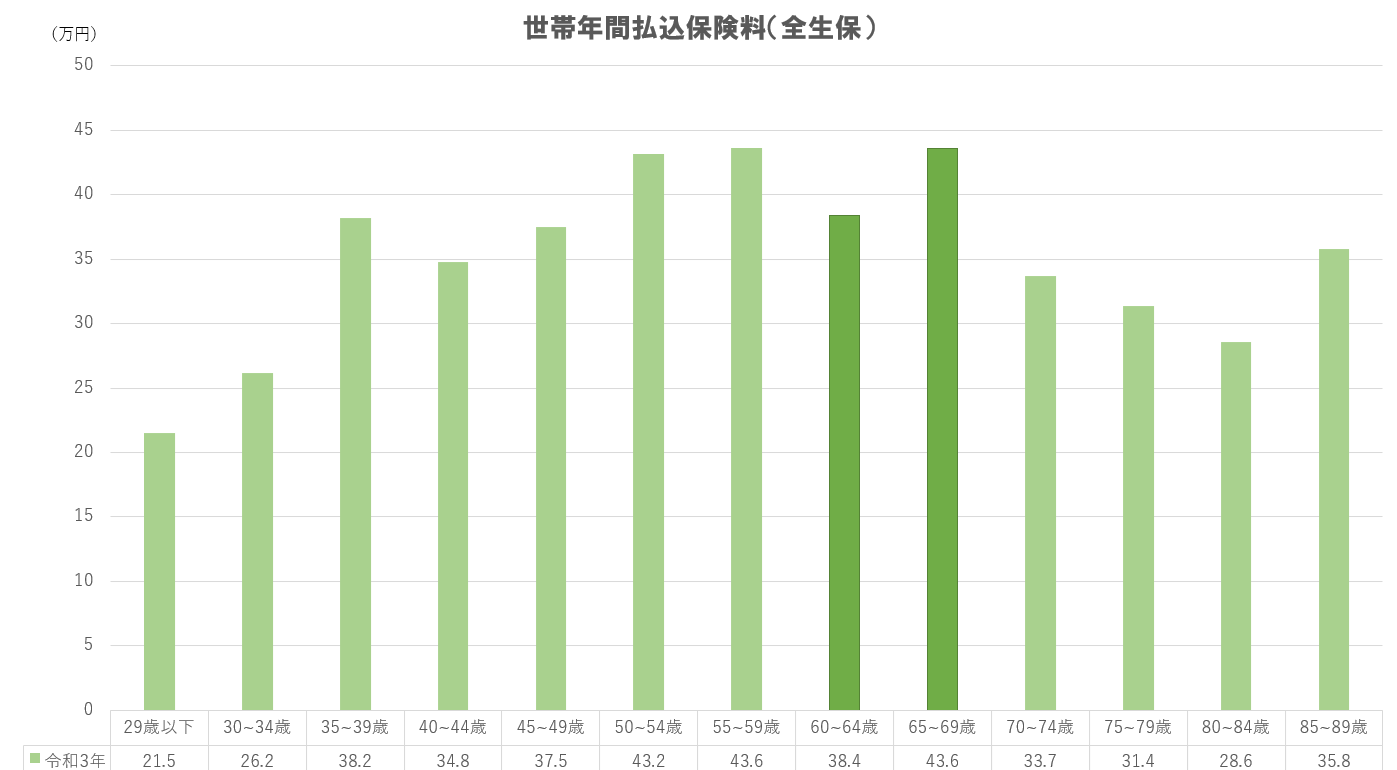

60代の平均保険料

生命保険文化センターの「生命保険に関する全国実態調査」によると、60代の世帯年間払込保険料(全生保)は下記の通りでした。

年間払込保険料は世帯年収に伴って高くなる傾向ですが、60代前半で38万4,000円、60代後半は全年代で最も高く43万6,000円となっています。

60代で保険に加入している方の保険料は、月々3万円程度が一般的だと言えるでしょう。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

持病がある60代の保険の選び方

生命保険への加入時は、保険会社に過去の病歴や現在の健康状態を告知する義務があります。

過去に保険会社から契約を断られた方や健康状態に不安がある60代の方でも、下記のような保険であれば加入しやすいです。

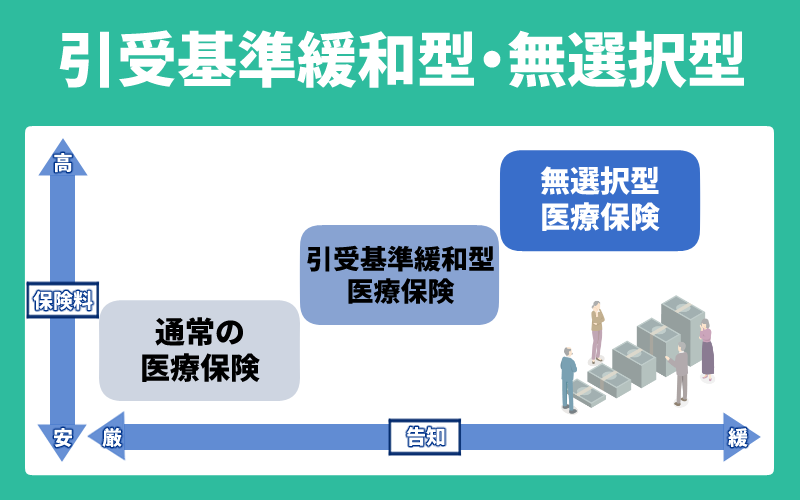

引受基準緩和型(限定告知型)

引受基準緩和型保険は一般的な生命保険よりも告知項目が少なく、持病があっても入りやすい保険だと言われています。

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

③ 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知項目は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

他の保険よりも保険料が割高に設定されていますが、定期型と終身型があり自分に合った保険を選択可能。

引受基準緩和型保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える70歳以上の方でも安心です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

無選択型(無告知型)

無選択型保険は、引受基準緩和型保険にも加入できない60代の方でも、年齢などの条件を満たせば申込み可能。

一般的な生命保険よりも保障内容は少額に設定され、持病の悪化・既往症の再発も基本的に保障対象にはなりません。

引受基準緩和型保険への加入が難しい80歳以上の方が、最後に検討すべき保険だと言えます。

高額の医療費発生時に自己資金で賄えるか不安な方は、自身の貯蓄や健康状態を踏まえて生命保険への加入を検討してみましょう。

60代におすすめの特約

保険には主契約の保障内容をさらに充実させるための、任意で付加できる「特約」と呼ばれるオプションもあります。

特約のみでは契約できませんが、主契約だけでは保障内容が不十分な人は特約で自分に合う保障をカスタマイズしてみましょう。

・定期保険 ・養老保険 ・終身保険

・医療保険 ・がん保険 ・こども保険

・貯蓄保険 ・介護保険 ・個人年金保険

保障内容・給付条件は保険会社により異なりますが、主な入院給付金の受取開始日数や限度日数は下記の通りです。

・継続して2日以上入院すると1日目から

・継続して5日以上入院すると5日目から

・通算入院で700~1.095日分

災害入院特約は、「疾病入院特約」と合わせて主契約に付加する人が多くなっています。

入院以外にも、保険会社所定の手術をすると給付金を受け取れる保障もあります。

一般的に、「医療保険」「総合医療特約」「疾病入院特約」などの、疾病入院給付金を受け取れる保障に上乗せで付加する人が多いです。

対象となる先進医療は厚生労働省によって適宜変更されるため、治療時に先進医療に該当していないと給付されません。

| 医療保険の契約例と給付金支払い例 | |||

| 契約例 | 肺炎で 20日入院 |

糖尿病で 20日入院 |

胃がんで 20日入院 |

| 医療保険 入院給付金 日額5,000円 |

入院給付金 5,000円×20日=100,000円 |

||

| + | + | + | + |

| 生活習慣病 成人病特約 入院給付金 日額5,000円 |

非該当 | 入院給付金 5,000円×20日=100,000円 |

|

| + | + | + | + |

| がん入院 特約 入院給付金 日額5,000円 |

非該当 | 5,000円 ×20日 =100,000円 |

|

| ↓ | ↓ | ↓ | |

| 給付金合計 100,000円 |

給付金合計 200,000円 |

給付金合計 300,000円 |

|

60代の生命保険:まとめ

60代で自分に合う生命保険がわからず悩んでいる人は多いですが、60代におすすめの保険や特約は多数あります。

すでに保険に加入している60代の方は、保障内容が加入当時のままだと保障の重複や不足が見つかりやすいです。

自分のライフステージに合う保険がわからない方は、一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23