- 保険

- 生命保険

生命保険の保険料は平均いくら?年齢別・年収別の保険料と保険料を抑える方法

生命保険の保険料は平均いくら?

生命保険の保険料を抑える方法は?

生命保険の保険料の相場がわからず、悩んでいる人は少なくありません。

本記事では、年齢別・年収別の生命保険の保険料や保険料を抑える方法について解説。

保険料の相場を知りたい人は必見です!

生命保険の保険料の平均は?

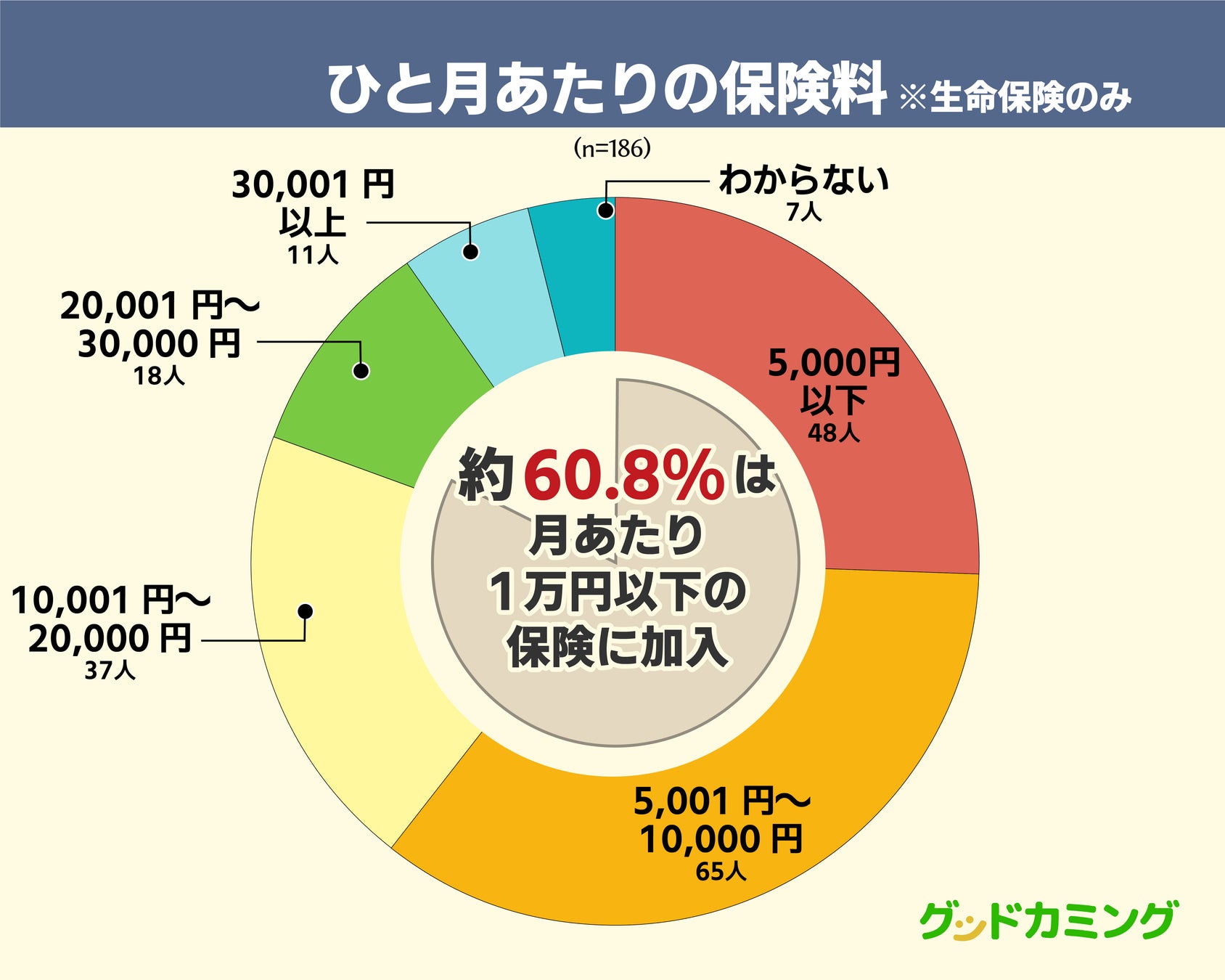

1万円以下の保険料が最多

グッドカミングが2024年7月に実施したアンケート調査によると、現在生命保険に加入している人のひと月あたりの保険料は上記の通り。

最も多かったのは「5,001円~10,000円」で、全体の約3人に1人を占める結果となりました。

月額2万円以上を支払っている人は少数派で、保険料は月額1万円以下の層が多いと言えます。

現在の保険料を高いと感じる人は半数

現在支払っている保険料についての調査では、「高いと思う」と約49.4%が回答しました。

妥当と感じている人も40%超ですが、約2人に1人が現在の保険料を負担に感じています。

生命保険は万が一のリスクに対する備えとして重要ですが、必要以上に保障を付けすぎると、毎月の家計を圧迫しかねません。

ただし、保険料の安さだけで選んでしまうと、必要な保障が不足するリスクもあります。

保険選びでは保険料だけで判断せず、家計状況や必要保障額とのバランスを考えながら見直す姿勢が重要です。

概要:生命保険に関するアンケート

有効回答数:300人

調査対象:日本在住の男女

調査実施日:2024/7/19~2024/7/22

調査方法:インターネットによる任意調査

生命保険の保険料の抑え方

生命保険の保障内容を見直す

生命保険の保険料を少しでも抑えたい人は、定期的に保障内容を見直しましょう。

- 必要となる保障内容の違い

- 子どもが小さい世帯

「子どもが成人するまでの死亡保障が欲しい」

高齢夫婦のみの世帯

「死亡保障は最低限でいい」

「病気やケガへの保障を手厚くしたい」

上記のようにライフステージごとに必要な保障は異なり、古いままの保険を継続していると、不要な保障に保険料を払い続けかねません。

そのため「今の自分や家族に本当に必要か」と定期的に確認して、不要な特約や過剰な保障があれば、見直す姿勢が大切です。

数年に一度、FPに相談して保険内容を見直しましょう!

必要な保障だけに絞る

あらゆるリスクに備えようとすると、生命保険の保険料は当然高くなります。

保険料を抑えるには、まず「自分や家族の生活に大きな影響が出るリスク」に備えられる保険を優先して選びましょう。

月払いから年払いに変える

保険料の払込方法を月払いから年払いや半年払いなどまとめて払う形に変えると、割引が適用されて総支払額が安くなるケースが多いです。

一回の負担額は増えるので、年払いはまとまった出費に対応できる人に向いています。

| 月払い | 毎月払い込む |

|---|---|

| 年払い(半年払い) | 1年分(半年分)まとめて払い込む |

| 全期前納払い | 保障期間中の保険料総額を保険会社に預けて月払いや年払いなどで充当する |

| 一時払い | 保障期間中の保険料総額を一括で払い込む |

定期保険を活用する

一生涯保障が続く終身保険と比べて、一定期間だけ保障される定期保険は保険料が安いです。

そのため、子どもが小さい時期など保障が特に必要な期間だけ定期保険を選ぶのもおすすめ。

「子どもの独立まで20年の死亡保障が欲しい」

「基本的な医療保険は終身タイプがいい」

終身タイプだけで備えるより、希望に合わせて定期タイプと終身タイプを使い分けた方が保険料を抑えられるでしょう。

「定期と終身タイプの使い分け方がわからない」「そもそも保険は必要?」など判断が難しいときはFPに相談したほうが効率的ですよ。

保険料に関する生命保険のQ&A

保険料は月々いくらが理想?

生命保険の理想的な保険料は年齢や家族構成、収入によって異なるため一概には決められないですが、当サイト実施の調査では約60.8%が月額1万円以下の生命保険へ加入していました。

保険料が高すぎると家計を圧迫しやすく、途中で解約する原因にもなるので無理なく払い続けられる金額に設定するのが基本です。

FPに無料相談して無理のない保険料をシミュレーションしてもらいましょう。

保険料で生命保険を選んでいい?

家計が圧迫されないよう、自分にとって無理のない保険料はいくらか考えるのは必要です。

しかし「月2万円なら無理なく払えるから2万円代の生命保険に加入する」など保険料だけを理由に生命保険を選ぶのは控えましょう。

あくまで生命保険は、病気やケガなどのリスクに備えて加入するので、「どのような保障を受けたいのか」を最優先させるべきです。

死亡保険金はどれくらい必要?

生命保険文化センターの令和3年度「生命保険に関する全国実態調査」によると、世帯主の普通死亡保険金額の平均は2,027万円でした。

ただし、未婚・既婚・子どもの有無などライフステージによって希望の死亡保険金額は異なります。

必要な死亡保険金額がわからない人は、目安として必要保障額を計算するのがおすすめです。

「今後、遺族の生活に必要な金額」から

「公的保障(遺族年金等)などの収入」と「遺族の収入」を差し引いた金額

保険料の疑問や不安は専門家に相談しよう

生命保険への加入を検討しているものの、保険料の相場や自分にとって無理のない金額がわからない人は少なくありません。

・無理のない保険料を知りたい

・FPにシミュレーションして欲しい

・なるべく保険料を安くしたい

・自分が優先すべき保障がわからない

・そもそも保険は必要なのかわからない

情報が多い保険選びは自己判断が難しいので上記に当てはまる人は保険のプロに相談すると◎

家族構成や収入、貯蓄状況などを踏まえながら最適な保険を提案してもらえるので、自分一人で比較検討するより確実に効率的です。

生命保険の保険料の相場について:まとめ

理想的な保険料は人によって異なりますが、当サイトが実施した調査では約60.8%が月額1万円以下の生命保険へ加入していました。

ただし生命保険は保険料だけを理由に選ぶのではなく、加入する目的に沿って選びましょう。

生命保険には死亡保険や医療保険など様々な種類があるので、自分のライフステージや備えたいリスクに合わせて選んでくださいね。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23