- 保険

- 養老保険

養老保険で退職金は用意できる?養老保険以外の退職金を準備する方法も解説

養老保険で退職金は用意できる?

養老保険で退職金は用意するメリットは?

養老保険を活用して従業員の退職金を用意できるかわからず、悩む企業は少なくありません。

本記事では、養老保険で退職金を用意する方法や養老保険で退職金を用意する注意点を解説。

退職金を用意したい企業は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

養老保険で退職金を用意できる?

養老保険とは

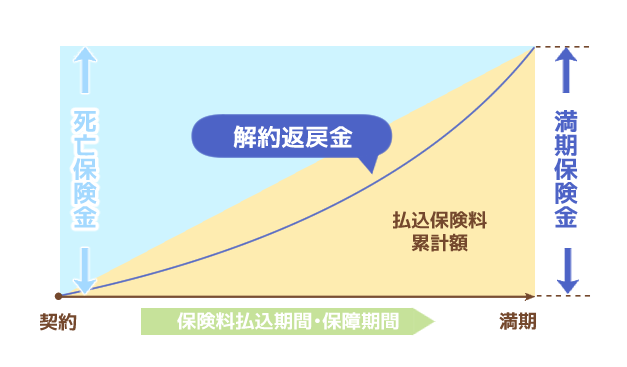

養老保険とは、保険期間内に死亡したら死亡保険金・満期を迎えれば満期保険金を受け取れる保険です。

貯蓄と保障を兼ね備えているので保険料は割高ですが、従業員への退職金の積立手段として養老保険を活用する企業は少なくありません。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険で退職金を用意するメリット

保険料の半分が損金扱いになる

養老保険では一定の条件を守れば、保険料の半分を福利厚生費として経費計上できます。

✅役員及び従業員全員が加入する

✅満期保険金受取人を法人に設定する

✅死亡保険金受取人は被保険者の遺族に設定する

✅福利厚生規定に明記する

また養老保険の満期を迎えて保険金を受け取る年と退職金を支払うのを同じ事業年度にすれば、法人の税負担が軽減されやすいです。

死亡リスクにも備えられる

養老保険で退職金を用意する方法は、従業員の死亡や高度障害のリスクにも備えやすいです。

養老保険の死亡保険金額は保険期間中ずっと一定なので、例えば満期保険金200万円の保険商品に加入すると加入直後に従業員が亡くなっても遺族は死亡保険金200万円を受け取れます。

福利厚生規程で定めれば死亡保険金を死亡退職金扱いでき、従業員や遺族への手厚い保障を用意可能です。

契約者貸付を利用できる

養老保険に加入すると、契約者貸付を利用できます。

契約者貸付とは

保険の解約返戻金を担保にして保険企業からお金を借りる制度。だいたい解約返戻金の8~9割ほどを限度額とする企業が多い。

契約者貸付は加入する保険の解約返戻金を担保にするので、基本的に信用審査はありません。

契約者貸付を利用できると、急にまとまった資金が必要になってもスムーズに現金を用意しやすいです。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険で退職金を用意する注意点

従業員の出入りが激しいと損しやすい

契約から時間を置かずに養老保険を解約すると、解約返戻金が支払った保険料を下回りかねません。

従業員の出入りが激しい企業だと、加入した養老保険が元本割れして非常に損をしやすいと言えます。

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険企業の経費等を賄う付加保険料

保険企業は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約から解約までの時間が短いと、元本から差し引かれた付加保険料を運用益が上回れず元本割れします。

役員・従業員の普遍的加入は必須

退職金の積立手段として養老保険を活用するには、従業員及び役員全員の保険への加入が必要です。

被保険者:役員・従業員(全員)

死亡保険金受取人:被保険者の遺族

満期保険金受取人:法人

保険料の半分を福利厚生費として経費計上するなら、死亡保険金の受取人は被保険者の遺族・満期保険金は法人で設定してください。

ちなみに退職金の給付条件は「在職期間が短い従業員の給付水準は低く在職期間が長い従業員の給付水準は高く」など柔軟に設定可能です。

福利厚生に関する規定を整理

養老保険を活用し退職金を用意すると、保険料の半分を福利厚生費として経費計上できます。

ただし税務上のメリットを受けるには、福利厚生規程や退職金規程を整備しなければいけません。

※福利厚生を導入した企業は、必ず就業規則に福利厚生規定を記載しましょう。

そもそも企業が用意する福利厚生には、法定福利厚生と法定外福利厚生の2種類があります。

| 法定福利厚生 | ・健康保険 ・厚生年金保険 ・雇用保険 ・労災保険 ・介護保険 ・子ども・子育て拠出金 |

|---|---|

| 法定外福利厚生 | ・通勤手当 ・住宅手当 ・リフレッシュ休暇 ・人間ドックの補助 ・社員旅行の実施 ・時差出勤など |

法定福利厚生は法律で義務付けられていますが、法定外福利厚生は企業が任意で定めています。

法定外福利厚生の内容は多岐にわたり、退職金も福利厚生の一環です。

養老保険に加入する企業は、従業員との認識のズレが生じないよう詳細に福利厚生規定を記載しましょう。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険以外の退職金の準備方法

中小企業退職金共済

中小企業退職金共済とは

主に中小企業の常用労働者を対象とした退職金共済制度。新規加入や掛金の増額に対して国の助成制度がある。

参照:厚生労働省

中小企業退職金共済は、企業と中退共(独立行政法人勤労者退職金共済機構)が契約を結ぶと直接従業員に退職金が支払われる仕組みになっています。

掛金は全額事業主が負担しますが、全額非課税扱いされるので事業主の税負担が軽減されます。

掛金は口座振替され、退職金も直接従業員の口座に振り込まれるため事業主の負担は少ないです。

契約と退職金支給の流れ

①事業主が中退共と退職金共済契約を結ぶ

②後日従業員ごとの共済手帳を送付される

③毎月の掛金を金融機関に納付する

④従業員が退職する際は被共済者退職届を中退共へ提出する

⑤退職金共済手帳(請求書)を従業員に渡す

⑥従業員の請求に基づき中退共から退職金が直接支払われる

確定給付企業年金

確定給付企業年金とは

厚生年金保険の適用事業所において事業主と従業員が給付内容をあらかじめ約束し、高齢期において従業員が約束した内容に基づき給付を受けられる企業年金制度。

参照:企業年金連合会

確定給付企業年金は、従業員の受け取る給付額があらかじめ約束されています。

掛金は原則として事業主が負担しますが、全額損金計上できるので非課税です。

企業が運用の責任を負うため、運用結果が悪いと企業が不足分を穴埋めしなければいけません。

(例:保険料、水道光熱費、給与など)

企業型確定拠出年金

確定拠出年金とは

拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度。参照:厚生労働省

企業型確定拠出年金では、企業が毎月従業員の年金口座に掛け金を拠出(積み立て)してくれます。

従業員は掛金をもとに資産運用をして、定年退職後に自分自身で運用した年金資産を退職金として一括or年金形式で受け取ります。

積み立てた年金資産は原則60歳まで引き出せません。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険で退職金を用意しよう

養老保険とは、「保険期間内に被保険者が死亡したら死亡保険金・満期を迎えれば満期保険金」と加入すれば何らかの形で保険金を受け取れる保険です。

貯蓄と保障を兼ね備えている養老保険を退職金の積立手段として活用する企業はゼロではありません。

保険料の半分を福利厚生費として扱えて、死亡リスクにも備えられる養老保険で退職金に備えたい企業は、一度保険のプロに相談してみましょう。