- 保険

- 変額保険

変額保険に関わる税金や控除とは?保険金に課される税金や控除制度を解説

変額保険で課される税金は?

生命保険料控除制度とは?

本記事では、変額保険に課される税金や生命保険控除制度について解説します。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

変額保険の基本的な仕組み

株式や債券を中心とする特別勘定で資産を運用し、運用実績によって保険金や解約返戻金が変動するのが変額保険です。

満期保険金や解約返戻金は同じ保険料の定額保険よりも少なくなるリスクがありますが、運用実績によっては定額保険よりも大きな満期保険金・解約返戻金の受取りが可能。

基本保険金額は最低保証されているため、運用実績により変動保険金がマイナスになっても契約者に負担はありません。

※特別勘定:定額保険の資産とは区別して管理・運用される勘定

変額保険の有期型と終身型

変額保険は、「有期型」と「終身型」の2種類に分類できます。

ここでは、それぞれの仕組みやおすすめの用途を確認していきましょう。

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

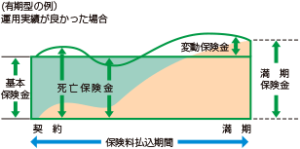

変額保険【有期型】

60歳・65歳までなどの一定期間を保障するのが、変額保険の有期型です。

保険期間中に被保険者が死亡または所定の高度障害状態になると死亡保険金・高度障害保険金、満期時には満期保険金が支給されます。

満期保険金には最低保証がないため運用実績によっては基本保険金額を下回りますが、死亡保険金は最低保証があるので運用実績にかかわらず基本保険金額を下回るリスクはありません。

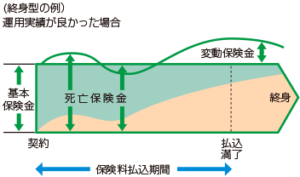

変額保険【終身型】

終身型の変額保険は満期がないので、解約しない限り一生涯保障が続く保険です。

保険期間中に被保険者が死亡または所定の高度障害状態になると死亡保険金・高度障害保険金、解約時には解約返戻金が支払われます。

死亡保険金・高度障害保険金には最低保証があるので基本保険金額を下回るリスクはありませんが、解約返戻金は最低保証がありません。

変額保険をおすすめする理由

✅ 生命保険料控除を適用できる

✅ インフレ対策ができる

✅ 運用中の収益は非課税

✅ 死亡保障がある

変額保険は一般生命保険料控除の対象で、所定の条件を満たせば所得税が最大4万円、住民税は最大2万8,000円の控除の適用が可能です。

一般的に、定額保険はインフレが起きると資産の価値が減少し十分な金額を受け取れない人もいますが、変額保険は景気がよくなると企業の収益が増えて株価が上昇。

運用実績によって保険金の受取額は増減しますが、死亡保険金は最低保証があるので基本保険金額を下回るリスクが無いのもおすすめする1つの理由です。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

所得税・住民税控除の計算式

変額保険に加入している人は「生命保険料控除」という制度を活用でき、所得税や住民税の負担が軽減されます。

ここでは、所得税と住民税の控除額上限や計算方法について確認していきましょう。

2011年12月31日以前:旧生命保険料控除制度

2012年01月01日以降:新生命保険料控除制度

変額保険の所得税控除額の計算式

| 【新制度】所得税 | |

| 年間支払保険料等 | 控除金額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 【旧制度】所得税 | |

| 年間支払保険料等 | 控除金額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

変額保険の住民税控除額の計算式

| 【新制度】住民税 | |

| 年間支払保険料等 | 控除金額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 【旧制度】住民税 | |

| 年間支払保険料等 | 控除金額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

保険金受給時に課される税金

変額保険は、満期保険金や死亡保険金の受給時に所得税・贈与税・相続税のいずれかの税金が課されます。

ここでは、どの税金を納めなければならないのかを確認していきましょう。

変額保険で課税される税金の種類

| 満期保険金 | ||

| 契約者 | 受取人 | 税金の種類 |

|---|---|---|

| Aさん | Aさん | 所得税 |

| Aさん | Bさん | 贈与税 |

| 死亡保険金 | |||

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| Aさん | Aさん | Bさん | 相続税 |

| Aさん | Bさん | Bさん | 所得税 |

| Aさん | Bさん | Cさん | 贈与税 |

※契約者=保険料を支払っていた人

Q.保険金などを受け取ったときの税金は?

A.「保険金の種類」や「契約形態」によって税金の種類や計算方法が異なります

変額保険の税金と控除:まとめ

変額保険に加入すると、以下のような控除が適用されたり税金を課されたりします。

2) 特別勘定を運用している間は課税されない

3) 死亡保険金や満期保険金の受給時は、被保険者・契約者・受取人によって、相続税・贈与税・所得税+住民税のいずれかが課税される商品もある

変額保険に関する控除や税金については、大まかにでも仕組みを理解しておくべきです。

変額保険への加入を検討している人は、一度保険のプロに相談してみましょう。