- 保険

- 変額保険

変額保険の特別勘定とは?変額保険の特徴や特別勘定と一般勘定について解説

変額保険の特別勘定とは?

特別勘定の主な投資リスクは?

変額保険への加入を検討していても、変額保険の特徴や特別勘定についてわからず悩んでいる人は少なくありません。

本記事では、変額保険の特徴や特別勘定と一般勘定の違い、投資リスクについて解説します。

変額保険への加入を検討している方は、無料でプロのFPに相談してみましょう。

変額保険の特別勘定とは?

変額保険はどんな保険?

変額保険の満期保険金や解約返戻金は運用実績によって増減し、定額保険を上回ることも下回るケースも。

その一方で、被保険者が死亡した際の死亡保険金には最低保証があり、運用成績が悪くても基本保険金額を下回りません。

保険金の種類によって運用実績の影響を受けるかどうかが異なる点が、変額保険を選ぶ際に押さえておきたいポイントです。

保障期間で見ると、変額保険には「有期型」「終身型」「変額個人年金保険」の3種類があり、期間や受け取り方によって向いている用途が変わります。

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

特別勘定と一般勘定の違い

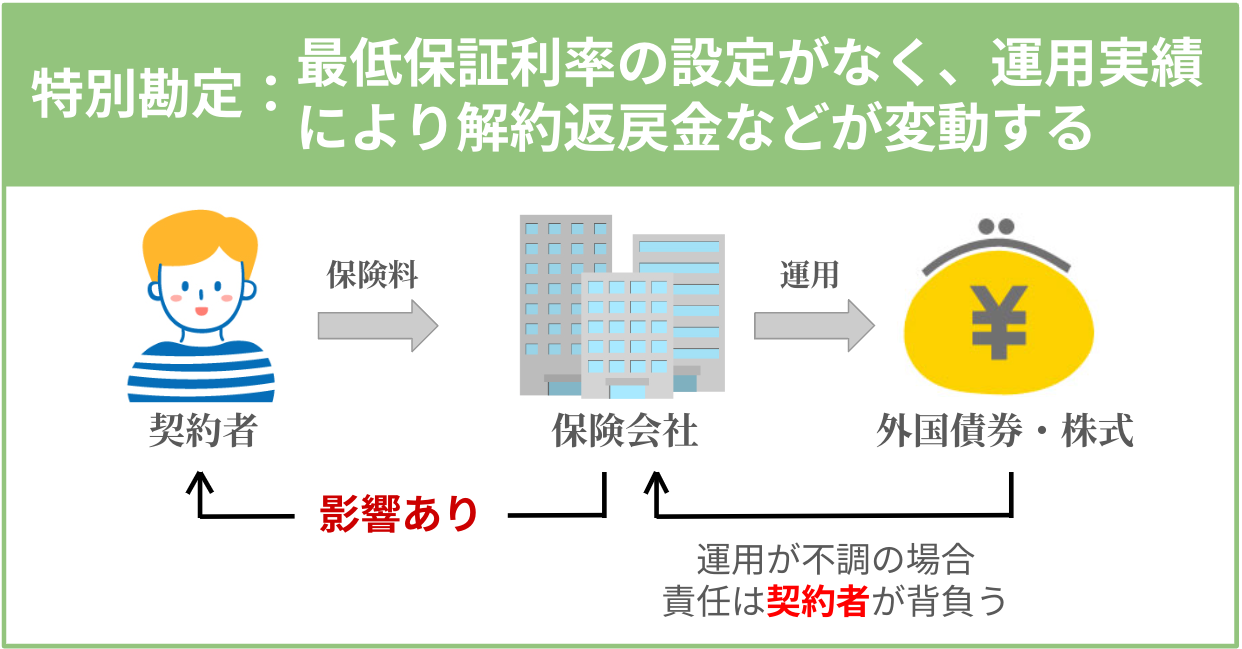

保険会社が積立金や払込保険料を管理・運用する勘定は、特別勘定と一般勘定の2種類です。

特別勘定は、変額保険や変額個人年金保険などで運用実績を直接保険金等に反映する目的で、他の勘定と分離して運用されます。

商品によっては複数の特別勘定が用意されており、どの特別勘定で運用するかは契約者自身が選択できます。

運用実績がそのまま保険金に反映される仕組みのため、満期保険金や解約返戻金が払込保険料の総額を下回った場合も、その責任は契約者が負います。

引用:一般社団法人 生命保険協会/生命保険会社のディスクロージャー

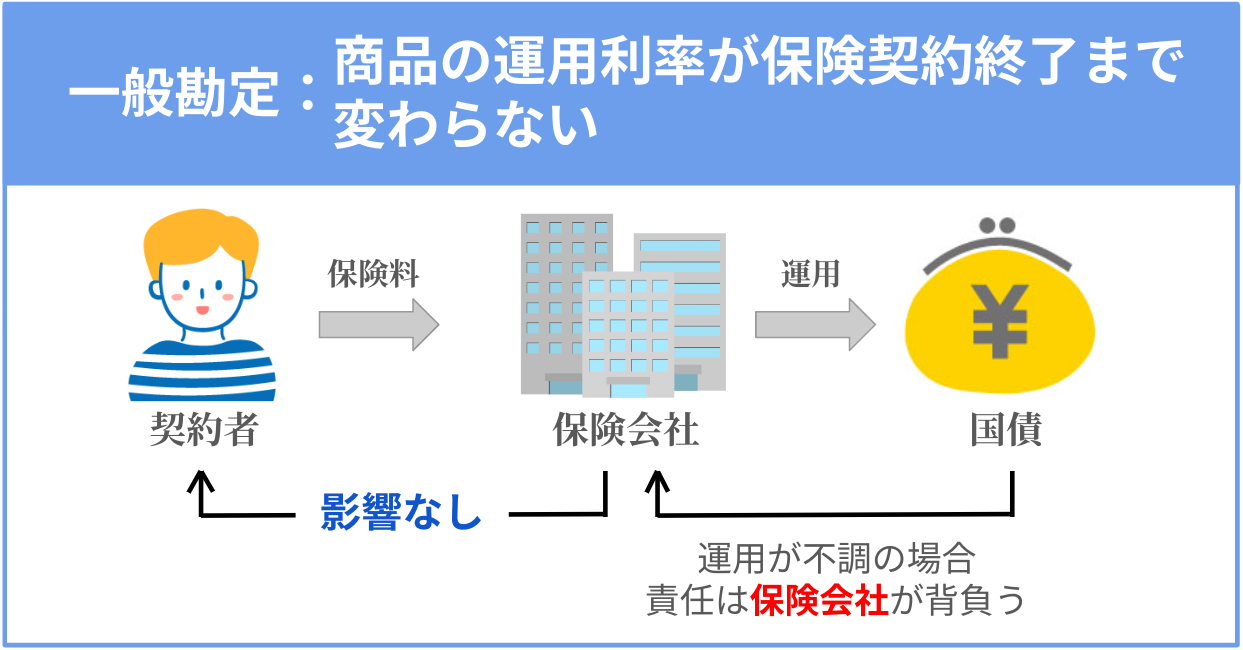

一般勘定は、運用実績にかかわらず一定の給付が保証される保険商品の資産を管理・運用するための勘定です。

運用先は日本国債や地方債などの公社債が中心で、保険金額や解約返戻金額は予定利率をもとに事前計算されます。

運用が予定利率を下回った場合の責任は保険会社が負い、予定利率は保険契約が終了するまで変わりません。

変額保険の3つの種類

変額保険は主に終身型・有期型・変額個人年金保険の3種類に分けられます。

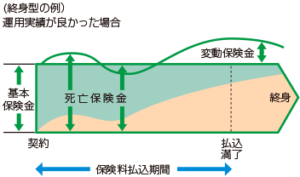

終身型変額保険

解約しない限り一生涯保障が続くタイプで、相続準備として活用されるケースが多いです。

死亡保険金・高度障害保険金には最低保証がありますが、解約返戻金には最低保証がありません。

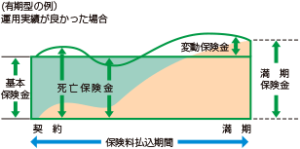

有期型変額保険(養老保険タイプ)

60歳・65歳までなど一定期間を保障するタイプで、老後資金や教育資金の準備に向いています。

満期保険金には最低保証がないため運用実績によっては基本保険金額を下回る場合がありますが、死亡保険金には最低保証があります。

変額個人年金保険

運用実績に応じて将来受け取る年金や死亡給付金・解約返戻金が変動するタイプです。

基本的に解約返戻金に最低保証はなく、一般の生命保険料控除の対象となります。

変額保険の種類について詳しく知りたい方は、プロのFPへの無料相談を検討してみてください。

特別勘定の主な投資リスク

特別勘定の資産は主に投資信託を通じて国内外の株式・債券等に投資され、さまざまな投資リスクを伴います。

目的に合う商品として設定されている特別勘定の中から、自分のリスク許容度に合ったものを選びましょう。

| 資産配分リスク | 資産配分した際に、運用実績が不調の資産に対する積立金の配分が多いと全体の運用成果に影響を与える |

|---|---|

| 価格変動リスク | 特別勘定に組み入れられている株や債券などの価格が下落し、特別勘定の価格が変動する |

| 金利変動リスク | 金利水準の変動により、特別勘定の価格に影響を与える |

| 為替変動リスク | 外貨建ての特別勘定を円換算する際に、為替レートが影響を与えて資産価値が減少する |

| 信用リスク | 有価証券等の発行者の経営や財務状況の悪化により株や債券の評価が下落して、特別勘定全体の運用成果に影響を与えるリスク |

| カントリーリスク | 投資対象国における政治、経済、社会情勢の変化によって、投資先の国や地域の資産価値が減少する |

| 流動性リスク | 市場における売買量の低下により最適な時期に期待する価格で取引ができない、あるいは取引そのものが実行できない |

| デリバティブの 取引リスク |

本来はリスク回避を目的として行われるデリバティブ取引が、予想外の値動きをして特別勘定の価格に影響を与える |

各リスクの影響度は運用する特別勘定の種類や市場環境によって異なるため、加入前に運用方針をよく確認しておくことが重要です。

投資リスクについて詳しく知りたい方は、プロのFPへの無料相談を検討してみてください。

変額保険の特別勘定:まとめ

変額保険は運用実績を直接保険金等に反映する特別勘定で資産を運用し、有期型・終身型・変額個人年金保険の3種類から自分に合ったタイプを選べます。

商品によっては契約者自身が特別勘定を選択できる一方、運用実績によっては満期保険金や解約返戻金が払込保険料の総額を下回るリスクもあります。

価格変動や為替変動・信用リスクなど、特別勘定にはさまざまな投資リスクが伴います。

投資リスクを理解したうえで、自分のリスク許容度に合った商品を選びましょう。

保険加入だけでなく、ライフプラン全体を含めて相談できるプロのFPへの相談もおすすめです。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23