- 保険

- 変額保険

変額保険に関わる税金や控除とは?保険金に課される税金や控除制度を解説

変額保険で課される税金は?

生命保険料控除制度とは?

変額保険への加入を検討していても、変額保険に課される税金や控除制度についてわからず悩んでいる人は少なくありません。

本記事では、変額保険に課される税金や生命保険控除制度について解説します。

三大疾病に備えられる保険をお探しの方は、無料でプロのFPに相談してみましょう。

変額保険の基本的な仕組み

変額保険は、株式や債券を中心とする特別勘定※で資産を運用し、運用実績によって保険金や解約返戻金が変動する保険です。

満期保険金や解約返戻金は定額保険より少なくなる場合もありますが、運用実績次第では定額保険を上回る受け取りも見込めます。

一方で死亡保険金には最低保証があり、運用実績にかかわらず基本保険金額を下回りません。

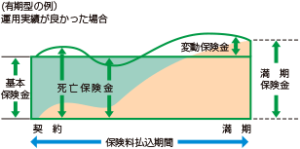

契約期間には「有期型」と「終身型」の2種類があり、老後資金や教育資金には有期型、相続準備には終身型が向いています。

変額保険の仕組みを踏まえたうえで、次からは生命保険料控除や受取時の課税など、税金・控除のルールを見ていきましょう。

※特別勘定:定額保険の資産とは区別して管理・運用される勘定

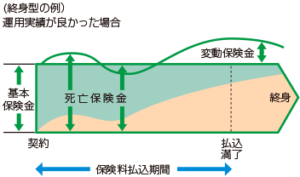

変額保険の有期型と終身型

変額保険は、「有期型」と「終身型」の2種類に分類できます。

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

有期型は60歳・65歳までなど一定期間を保障するタイプで、満期時には満期保険金を受け取れますが、最低保証はありません。

終身型は満期を設けず、解約しない限り一生涯保障が続くタイプで、死亡保険金・高度障害保険金には最低保証があります。

三大疾病保険料払込免除特約を付けておけば、有期型・終身型どちらでも罹患後の保険料負担を避けられます。

変額保険に加入するメリット

✅ 生命保険料控除を適用できる

✅ インフレ対策ができる

✅ 運用中の収益は非課税

✅ 死亡保障がある

変額保険は一般生命保険料控除の対象で、所定の条件を満たせば所得税が最大4万円、住民税は最大2万8,000円の控除の適用が可能です。

定額保険はインフレで資産価値が目減りしますが、変額保険は運用次第でインフレに対応できます。

運用実績によって保険金の受取額は増減しますが、死亡保険金は最低保証があるので基本保険金額を下回るリスクがありません。

所得税・住民税控除の計算式

変額保険は生命保険料控除の対象で、保険料を払い込んでいる間、所得税や住民税の負担を軽減できます。

控除額の計算方法は、契約日が2011年12月31日以前かどうかで新旧2つの制度に分かれます。

2011年12月31日以前:旧生命保険料控除制度

2012年01月01日以降:新生命保険料控除制度

変額保険の所得税控除額の計算式

| 【新制度】所得税 | |

| 年間支払保険料等 | 控除金額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 【旧制度】所得税 | |

| 年間支払保険料等 | 控除金額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

変額保険の住民税控除額の計算式

| 【新制度】住民税 | |

| 年間支払保険料等 | 控除金額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 【旧制度】住民税 | |

| 年間支払保険料等 | 控除金額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

保険金受給時に課される税金

保険料の払込期間中は控除で税負担が軽くなる一方、受取時には所得税・贈与税・相続税のいずれかが課されます。

契約者・被保険者・受取人の組み合わせによって、課される税金の種類は変わります。

変額保険で課税される税金の種類

| 満期保険金 | ||

| 契約者 | 受取人 | 税金の種類 |

|---|---|---|

| Aさん | Aさん | 所得税 |

| Aさん | Bさん | 贈与税 |

| 死亡保険金 | |||

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| Aさん | Aさん | Bさん | 相続税 |

| Aさん | Bさん | Bさん | 所得税 |

| Aさん | Bさん | Cさん | 贈与税 |

※契約者=保険料を支払っていた人

変額保険の税金と控除:まとめ

変額保険に加入すると、以下のような控除が適用されたり税金を課されたりします。

2) 特別勘定を運用している間は課税されない

3) 満期保険金や死亡保険金を受け取る際は、契約者・被保険者・受取人の組み合わせに応じて相続税・贈与税・所得税のいずれかが課税される

払込時の控除と受取時の課税は仕組みが異なるため、契約する前に両方をあわせて把握しておくと安心です。

変額保険の税金や控除は複雑に感じやすいため、詳しい内容は一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23