- 保険

- 生命保険

生命保険会社は大手なら安心?大手の保険会社の生命保険で上手に備える方法

『大手の保険会社からどう選ぶと最適?』

今回は複数ある大手の生命保険会社から最適な保険を選ぶ秘訣と大手の生命保険会社で良く扱われている保険の種類を詳しく解説。

大手の生命保険会社のうち、どこと契約するか悩んでいる方は必見です。

種類別おすすめ大手生命保険

ここでは大手保険会社で主に扱われているおすすめの保険商品について解説します。

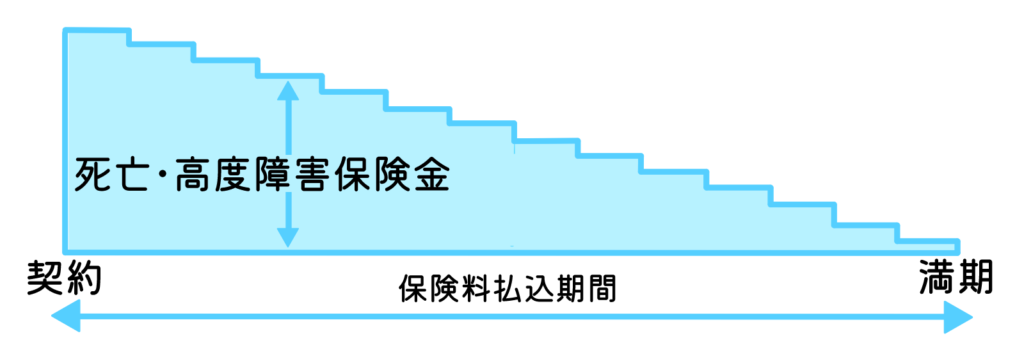

定期保険

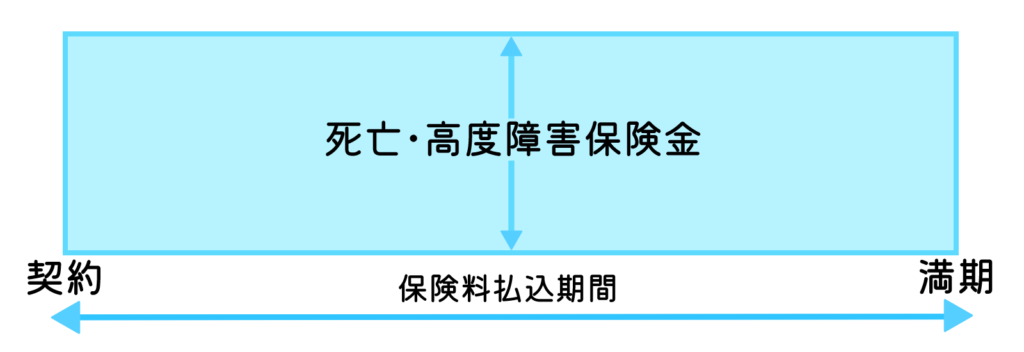

満期保険金はないタイプの保険です。

受け取り方が一時金と年金の2種類あり、一時金にはさらに3種類の契約形式があります。

✅一時金の種類と仕組み

・『定額型』の一時金

保険期間中は死亡・高度障害保険金額が変わらない一般的な一時金。

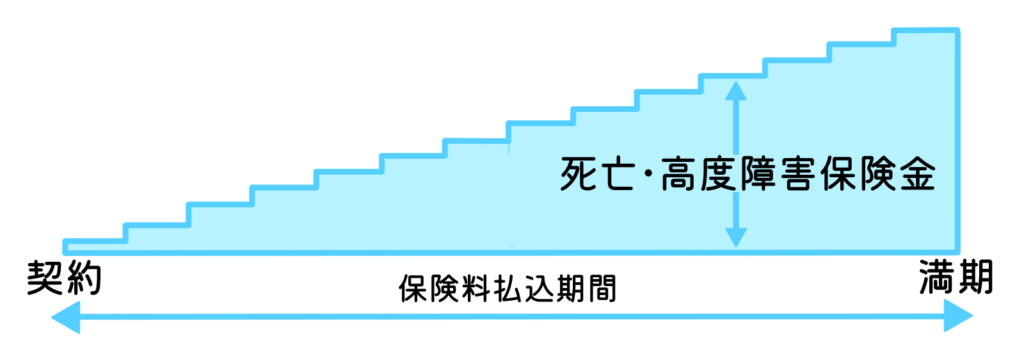

・『逓増』の一時金

保険料は変わらずに経過年数などに応じて保険金額が増えていく一時金。

年齢が上がるにつれ保障額が大きくなるため、働けなくなってからの万が一に備えられます。

・『逓減型』の一時金

保険料は変わらずに経過年数などに応じて保険金額が減っていく一時金。

こどもの成長などに伴い減っていく必要保障額に合わせて備えられます。

収入保障保険

年金を受け取れる回数はいつ死亡するかによって決められており、受取回数に最低保証(2年・5年など)が設けられています。

また、満期までの間に年金受取回数が最低保証に満たない人は最低保証分を受け取る形です。

それらの年金は『遺族年金』や『高度障害年金』として受け取れますが、それぞれ以下のような支給条件があります。

定期保険は一時金・年金の納入や受け取り方、保険金額の変動などに様々な種類があり、年齢によって手厚い保障が準備できる保険です。

家計の負担を抑えつつ生活費や教育費に備えられます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年05月01日~05月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

医療保険

少額ですが、死亡時に死亡保険金が受け取れるタイプもあるようです。

-

保険期間は

- 定期型(年満期・歳満期)

一定期間の保障 - 終身型

一生涯の保障

加入時に保険期間や以下の項目を希望に沿って決め、商品によっては加入者のニーズに合わせ特約で更なる保障を付加できます。

✅医療保険加入時の決定項目

| 選択肢 | 詳細 |

|---|---|

| 定期型 | 一定期間の保障に対し、払込期間を定めて保険料を支払う |

| 終身型 | 一生涯の保障に対し、一生涯保険料を払い込む |

| 選択肢 | 詳細 |

|---|---|

| 日帰り入院型 | 入院基本料などの支払いが必要となる入院日と退院日が同一の入院を保障する |

| 一泊二日型 | 継続して2日以上入院したとき、1日目から入院給付金が受け取れる保障 |

| 選択肢 | 詳細 |

|---|---|

| 付加しない | 医療保険の契約内容のみ保証されます。 |

| 生活習慣病(成人病)入院特約 | がん、脳血管疾患、心疾患、高血圧、糖尿病など所定の生活習慣病(成人病)で入院したとき、「生活習慣病(成人病)入院給付金」を受け取れる特約。 |

| 女性疾病入院特約 | 乳がん、子宮筋腫、甲状腺の障害、分娩の合併症などの女性特有、あるいは発生率の高い生命保険会社所定の病気で入院した場合、「女性疾病入院給付金」を受け取れる特約。 |

| がん入院特約 | がんで入院したとき、「がん入院給付金」を受け取れる特約。 |

| 先進医療特約 | 厚生労働省が定めた先進医療を、厚生労働省へ届け出た病院で受けた場合、その技術料相当額の給付金を受け取れます(通算500万円~2,000万円が一般的)。 対象となる先進医療は、厚生労働省によって適宜変更されます。治療時に先進医療に該当していないと給付されません。 |

どちらもない商品は保険料が安くなるので、それらが欲しい保障か、または保険料が安い方が嬉しいか考えておくと選びやすくなりますよ。

①:医療保障に関するQ&A/「通院」と「日帰り入院」の違いは?/

②:医療保障に関するQ&A/医療保険を選ぶときのポイントは?/

③:特約の種類/生活習慣病(成人病)入院特約/

④:特約の種類/女性疾病入院特約/

⑤:特約の種類/がん入院特約/

⑥:特約の種類/先進医療特約

就業不能保険

商品によって異なる『所定の就業不能状態』や『所定の期間の継続日数』が定められており、精神疾患に類する契約内容の保険商品を選べば精神面に不安を抱えていても就労不能になる前に備えておける仕組みです。

就業不能状態をどう定義するかは商品によって大きく異なるため選ぶときは注意しましょう。

『国民年金の障害等級1・2級』

『公的介護保険の要介護2以上』

上記に該当するかどうかで定義している商品もあれば、入院・在宅療養以外にも対象を広げている商品もあります。

生命保険会社によっては就業不能特約として扱うところもありますので、加入を検討する際はしっかりリサーチしましょう。

学資保険

学資保険は満期保険金を受け取れるタイプとお子さんの成長に合わせ節目に祝金がもらえるタイプがあります。

満期保険金は一般的に祝金より大きな金額を受け取れますが、毎年祝金を受け取れるタイプの学資保険は同額程度に設定されています。

大学入学以降は18~22歳など年齢に合わせて毎年祝金が受け取れるシステムの保険商品も。

| 給付種別 | 支払いのタイミング | 給付額 |

|---|---|---|

| 祝い金 | 3歳・幼稚園入学 | 5万円 |

| 祝い金 | 6歳・小学校入学 | 5万円 |

| 祝い金 | 12歳・中学校入学 | 10万円 |

| 祝い金 | 15歳・高校入学 | 10万円 |

| 祝い金 | 18歳・大学入学 | 70万円 |

| 満期金 | 22歳 | 100万円 |

| 計:200万円 | ||

-

学資保険は加入時に『契約者』『被保険者』『受取人』を決め、

- 『契約者』保険料を支払う人

- 『被保険者』学資保険の対象となるお子さん

- 『受取人』保険金を受け取る人

受取人は子でも親でも指定可能で、どちらにするかでかかる税金が変化します。申込時に担当者と相談しながら決めるのが良いでしょう。

▼祝い金は受け取り時期がずらせる

学資保険の祝い金は次の受け取り時期まで繰り越せます。

また、繰り越し分はいつでも引き出せるので急な資金が必要になった際も活用できるでしょう。

▼祝い金のメリット

一番のメリットは据え置けるところ。

進路が未確定な小さいうちは、受け取りを繰り越しておき、進路が固まってきた進学のタイミングでまとまった金額を受け取れば生活費や別の貯蓄には影響しません。

▼祝い金のデメリット

一括で満期金を受け取るタイプの保険に比べて、祝い金を受け取るタイプは返戻率が低いのがデメリット。

つまり、祝い金を受け取ると返戻率が低くなるのがデメリットとされているのです。

✅貯蓄型に限らず保険には元本割れが怒るリスクがある

元本割れとは

本来、投資の場で使われていた言葉で相場の下落などにより、当初投じた投資金額を下回る状況を指します。

参考:金融・証券用語集元本割れ

好きな生命保険を選び、その商品を扱う会社を介して加入する民間保険業界では払い込んだ保険料より受取金額が少なくなる状態を元本割れと呼ぶようです。

-

学資保険が元本割れを起こすのは

- 途中解約した

- 受取率が100%を下回っているから

✅途中解約すると受取金額は少なくなる

学資保険は規定の期日に保険金を受け取る『貯蓄型保険』です。

『貯蓄型保険』は途中解約すると解約返戻金を受け取れるのが一般的。

解約すると解約返戻金が受け取れます。

返戻額は保険種類・契約時の年齢・保険期間・経過年数などによって異なりますが、通常は払い込んだ保険料総額より少なくなります。それは保険料の一部が毎年の死亡保険金等の支払いや生命保険会社の運営に必要な経費に充てられるからです。

引用:生命保険契約の継続/解約

しかし、解約返戻金は払い込んだ保険料の総額を下回る金額になりやすく、契約してすぐの解約となると解約返戻金自体が支払われないか、極めて少額になるケースもあるとか。

元本割れを引き起こさないためには途中解約しない方がよいでしょう。

✅できれば受取率が100%以上の商品を選ぼう

戻り率とも呼ばれ、支払った保険料の総額に対して受け取れる金額がいくらになるかをパーセンテージで表した目安です。

返捩率が100%であれば保険会社に払い込んだ保険料と同額の祝い金や満期保険金を受け取れる商品であるといえます。

つまり、返捩率が100%を超える保険商品は『返捩率が高い』のですね。

大手の生命保険会社から選ぶには

大手の保険会社なら安心だからと『とりあえず備える』のでは保険料の払い損に繋がります。

-

最適な保険を選ぶには

- 何に備えたいのか見極める

- 備えたい内容の保険がある会社か確かめる

- 加入したい保険の保険料を今の生活費で賄えるか見直す

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

生命保険で何に備えたいのか整理する

複数ある大手生命保険会社の中から、自分に最適な保険が何か選ぶには、まず『何に備えたいのか』を理解しておかなくてはいけません。

『自分や家族の病気やケガに備えておきたい』

『こどもの学費に備えたい』

保険で準備する備えを何に使いたいのか考えてみましょう。

-

保険の種類によっては

- 生存していたら一定期間ごとに給付金がもらえる

- 契約に定めた一定期間、働けなくなったら一時金や年金が給付される

加入を検討する時は保障内容を確認

大手保険会社を選んでも実際の保障内容が、すべての人に確実に役立つとは限りません。

『何に備えたいのか』が明確になったら、次は『どのくらい備えたいのか』を決めましょう。

『契約時に定めた期間に死亡したら、死亡保険金が受け取れる定期保険』

-

このように

- いつ、どのくらいの保障額が必要か

- どのような保障内容の保険が向いているか

加入した後の生活を圧迫しない保険料で契約する

加入したい保険の種類や欲しい保障内容が決まったら、最後は『契約後に保険料が生活を圧迫しないか』家計の見直しをしておきましょう。

加入した保険で万が一には備えられても、保険料で生活が苦しくなっては本末転倒です。

総務省統計局の2019年全国家計構造調査では、下記のような結果が出ています。表はスクロールしてご覧いただけます。

| 世帯類型 | 世帯人数 | 想定支出金額 | 食費 | 外食費 | 住居 | 光熱・水道 | 家具・家事用品 | 被服 | 保健医療 | 交通・通信 | 教育 | 教養娯楽 | その他の消費支出 | 交際費 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 夫婦のみ | 2人 | 267,486円 | 16.3% | 7.7% | 14.5% | 5.1% | 4.2% | 7.8% | 14.4% | 0.1% | 11.4% | – | 10.8% | 3.5% |

| 夫婦& 未就学児2人 |

4人 | 257,486円 | 20.5% | 6.1% | 9.3% | 6.5% | 3.6% | 5.5% | 4.5% | 14.7% | 4.5% | 9.8% | 11.8% | 3.2% |

| 夫婦& 中学生1人& 小学生1人 |

4人 | 282,170円 | 21.7% | 7.4% | 4.5% | 6.7% | 3.7% | 4.9% | 3.8% | 15.1% | 6.6% | 11.8% | 10.8% | 2.9% |

| 夫婦& 大学生1人& 高校生1人 |

4人 | 414,033円 | 17.6% | 4.2% | 1.7% | 5.7% | 2.2% | 4.3% | 3.4% | 14.6% | 26.4% | 6.9% | 10.8% | 2.2% |

| 夫婦のみ (世帯主が 65~74歳) |

2人 | 270,303円 | 24.1% | 4.6% | 6.7% | 6.8% | 3.6% | 3.7% | 6.2% | 13.2% | 13% | – | 13% | 5.1% |

| 夫婦のみ (世帯主が65歳以上で 有業者のいない世帯) |

2人 | 235,018円 | 26.3% | 3.6% | 7.9% | 7.6% | 4.1% | 3% | 7.2% | 12% | 11.1% | – | 12.2% | 5.1% |

世帯により支出の中で大きな割合を占める出費は様々。

子どものいない世帯では『食費』の他に『住居』や『交通・通信』の割合が高いのに対し、子どものいる世帯は成長とともに『教育費』の占める割合がどっと増えています。

保険料を賄えるのか家計を見直すと、加入を検討している保険で備えるのとは別に、対策しておきたい金銭的なポイントが見つかるかもしれません。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

大手の生命保険会社から選ぶなら保障内容を決めてから!

生命保険会社は大手の方が安心感がある方も多いでしょう。

しかし、契約時に注目してほしいのは契約する生命保険の保障内容です。

- 何に備えたいのか見極める

- 備えたい内容の保険がある会社か確かめる

- 加入したい保険の保険料を今の生活費で賄えるか見直す

上記の3点を軸に自分や家族のニーズに合った最適な保険を選びましょう。

大手の保険会社の中からどの保険商品を選ぶのが良いか悩んだら、ファイナンシャルプランナーに相談してみるのもおすすめです!

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23