- 保険

- 就業不能保険

会社員に就業不能保険は必要ない?就業不能保険の保障内容や注意点を解説

会社員に就業不能保険は必要ない?

就業不能保険が必要ないと言われる理由は?

本記事では、会社員に就業不能保険が必要ないと言われる理由や加入時の注意点を解説。

就業不能保険加入を検討中の方は必見です!

この記事の目次

会社員に就業不能保険は必要ないと言われる3つの理由

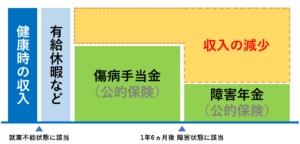

①傷病手当金で収入がカバーされる

会社員が病気やケガで働けないと、健康保険から傷病手当金が最長1年6ヶ月支給されます。

支給額はだいたい給与の3分の2で、月収30万円なら毎月受け取れるのは約20万円の計算です。

短期間の就業不能なら傷病手当金だけで生活費を賄えるケースも多く、「わざわざ保険に入る必要はない」と考える人が一定数います。

傷病手当金とは

病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがで会社を休み、事業主から十分な給与が受けられない人が対象です。

傷病手当金は、仕事を休んだ日が連続して3日間あったうえで、4日目以降休んだ日に対して支給されます。

休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けると傷病手当金は支給されません。

支給開始日の以前12ヵ月間の各標準報酬月額を平均した額÷30日×(2/3)

②障害年金で長期的な保障がある

就業不能状態が長期にわたる場合でも、会社員は障害年金を受け取れる可能性があります。

障害の程度によって1〜3級に分類され、厚生年金の被保険者なら障害厚生年金の対象となるため、自営業者より公的保障が手厚いです。

障害年金とは

病気やけがによって生活や仕事などが制限された人(現役世代も含む)が、年金を受け取れるのが障害年金です。

障害年金は2種類あり、国民年金に加入している人は「障害基礎年金」、厚生年金に加入している人は「障害厚生年金」を請求できます。

障害基礎年金を受けるには、初診日の前日において次のいずれかの要件を満たしておかなければなりません。

(2)初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

※20歳前の年金制度に加入していない期間に初診日がある人は納付要件なし

引用:日本年金機構/障害年金

③会社の福利厚生がある

会社によっては休職中に有給休暇を使えるため、会社を休んでいても一定期間は通常の給与を受け取れます。

病気療養のための特別休暇など独自の福利が提供されている会社もあるため、保険の必要性が低いと感じる会社員もゼロではありません。

就業不能保険は本当に必要ない?

就業不能による経済的不安は大きい

生命保険文化センターの令和6年度「生命保険に関する全国実態調査」によると、就業不能時の備えに不安を感じる割合は下記の通りです。

| 経済的備えに対する安心感・不安感 | |

|---|---|

| 大丈夫 | 4.9% |

| たぶん大丈夫 | 15.6% |

| 少し不安である | 37.1% |

| 非常に不安である | 37.6% |

| 不明 | 4.8% |

世帯主が就業不能状態になると、経済面に不安を感じる人は7割超と非常に多いです。

世帯主が就労不能時に必要な生活資金に関する回答は月額平均29.4万円で、多くの人が万一の際の収入減少に不安があると言えます。

就業不能保険で備える人は約3人に1人

「生命保険に関する全国実態調査」によると、世帯主が就労不能となった場合に期待できる準備手段の上位3つの回答は下記の通りでした。

●預貯金・貸付信託・金銭信託:34.6%

●民保の生活障害・就業不能保障保険:31.3%

●入院時に給付金のでる生命保険:22.8%

最も多い備えは預貯金ですが、十分な貯蓄を準備するには時間がかかります。

一方で就業不能保障保険は、病気やケガで長期間働けなくなった際の収入減少へ備えられるため、預貯金と併用して活用する人もいます。

万一のリスクに備える方法として、就業不能保険は多くの人に選ばれている保障の一つです。

会社員に就業不能保険は必要ないは△

傷病手当金や障害年金など会社員に対する保障は手厚い一方で、公的保障だけでは不十分なケースも珍しくありません。

傷病手当金は最長1年6ヶ月で終わり、それ以降も就業不能が続くと収入が大幅に下がります。

障害年金も必ず受給できるとは限らず、充実した福利厚生も大企業が大半です。

公的保障の内容を把握した上で、万一の際の経済的不安が大きいなら不足している部分を就業不能保険などで補うべきでしょう。

- 就業不能保険がおすすめな人

●貯蓄が少なく生活費に不安がある

●住宅ローンを返済中

●配偶者や子どもを養っている

●一家の大黒柱として働いている

●自営業・フリーランスで傷病手当金がない

●長期間働けなくなるリスクに備えたい

●毎月の固定費が高い

●病気やメンタル不調による休職が不安

●家計を支える収入源が自分しかいない

何の保険を選んだらいいかわからないならプロに相談

万一のリスクに備えたいものの、自分に合った保険がわからない人は少なくありません。

「どの会社の就業不能保険がいいのか」「就業不能保険以外の保険で備えるべき?」など悩んでいる人は保険のプロに相談するのが◎

家族構成や収入、貯蓄状況などを踏まえながら最適な保険を提案してもらえるので、自分一人で比較検討するより確実に効率的です。

会社員向け就業不能保険の選び方

②必要保障額を決める

③就業不能保険の保険期間を決定

④給付金の受け取り方を決める

①就業不能保険の加入条件を確認

就業不能保険は、保険会社によって保障内容や加入条件が異なります。

加入を検討している人はまず始めに、どんな状態になると保険が受け取れるのかをしっかりと理解しておくべきです。

加入条件も保険会社によって異なるため、保障内容と併せて事前の確認が欠かせません。

②必要保障額を決める

就業不能保険の保障金額は保険会社によって異なりますが、前年度の年収などを参考に保険金額の上限を設定するのが一般的です。

基本的に月に1度支給されるため、就業不能状態となった際に必要な生活費の不足分と給付金額の上限を踏まえて給付金額を決めましょう。

③就業不能保険の保険期間を決定

就業不能保険の保険期間は、55歳〜70歳などの期間内に5年刻みで選べる商品が多いです。

自身のライフステージや家族構成によって、必要な保険期間は変わります。

夫婦のどちらかのみが収入を得ているなら収入減少のリスクが大きいので、退職までは就業不能保険で万一の事態に備えると安心です。

引用:全国保険協会/令和4年度現金給付受給者状況調査報告

④給付金の受け取り方を決める

給付金は短期の就業不能(1年6ヶ月未満)と長期の就業不能(1年6ヶ月以上)のように、受け取り方を調整できる商品も多いです。

会社員は最長で1年6カ月傷病手当金を受け取れるので、公的保障を踏まえて受給金額を低めに設定すれば毎月の保険料を抑えられます。

就業不能保険の金額と期間の設定方法

就業不能保険の給付金額はいくらがいい?

給付金額は、収入の減少をカバーできる金額に設定するのがおすすめです。

最低限の生活費を賄うだけなら月10万円を基準に、会社員よりも公的保障が少ない自営業の人は月15万円を目安に考えて見ましょう。

就業不能状態になっても現状と同じ生活水準を保ちたい人は、現在の手取り月収相当額を基に設定すると安心です。

就業不能保険の保険期間はいつまでにすべき?

就業不能保険の保険期間は、自分のライフスタイルに合わせて設定します。

教育費や住宅ローンなど最もお金がかかる項目が明確な人は、必要な期間のみに設定して短くするのがおすすめです。

子どもの独立後も備えを万全にしておきたい人は、退職する年齢までの期間を設定しておくと安心できるでしょう。

保険期間が長い→保険料負担「大」

収入保障保険・所得補償保険との違い

就業不能保険と似た保険として、「収入保障保険」や「所得補償保険」などが挙げられます。

どれも似たような保障内容をイメージしがちですが、それぞれ特徴は異なるので自分に合う保険に加入しなければなりません。

ここからは、自分のニーズに合う保険を探すためにそれぞれの特徴を確認していきましょう。

収入保障保険とは?

収入保障保険は死亡保険の一種で、保険期間中に被保険者が死亡もしくは高度障害状態になると満期まで毎月保険金を受け取れる保険です。

毎月決まった金額を受け取れるので、遺された家族は生活費や教育費として計画的に使いやすくなっています。

最低支払保証期間を設定できるのが一般的ですが、保険期間を65歳までにすれば保険期間終了後すぐ、老齢年金の受給が始まるので最低支払保証期間は短くても問題ありません。

所得補償保険とは?

所得補償保険は入院・在宅療養を問わず、就労不能状態であれば保険金が支払われます。

ただし、うつ病などの精神疾患や妊娠や・出産は所得補償保険の補償適用外です。

自傷行為や危険運転、自然災害などによるケガも補償適用外になるため、所得補償保険に加入するなら保障内容をしっかり確認してから申し込みましょう。

所得補償保険→損害保険会社

就業不能保険→生命保険会社

就業不能保険加入時の注意点

✅精神疾患の扱いは保険会社によって異なる

就業不能保険は、所定の就業不能状態になってから60日や180日といった期間が免責期間として設けられるのが一般的です。

免責期間は保険会社によって異なりますが、すぐに受給できるわけではないのを理解しておかなくてはなりません。

精神疾患も保障対象とする就業不能保険も多いですが、精神疾患は見た目での判断が難しいため受給条件が厳しくなっているのが現状です。

会社員に就業不能保険は必要か:まとめ

就業不能保険は、会社員であれば公的保障である程度減少した収入を補えるため不要だと言われています。

就業不能状態になっても現状と同じ生活水準を保ちたい人や自営業の方は、就業不能保険に加入しておくと安心です。

就業不能保険に加入すべきかどうか迷う人は、一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23