- 保険

- 医療保険

医療保険を解約するタイミングは?解約のデメリットとポイントを解説

医療保険の解約方法が知りたい

医療保険を解約するリスクは?

民間の医療保険に加入している人の中には、様々な理由で解約を検討する人もいますよね。

今回は医療保険を解約するタイミングや解約理由、デメリット、医療保険を解約する際の注意点と解約方法を解説していきます。

医療保険の解約はいつでもできますが、タイミングによっては後悔するケースもあるので、ぜひ参考にしてください。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

医療保険を解約するタイミングとは?

生命保険会社が販売している医療保険を解約する理由は様々ですが、以下のタイミングで解約を検討する人が多いようです。

・ライフステージが変わったタイミング

・健康への不安が増す年齢のタイミング

医療保険の解約自体はいつでもできますが、タイミングによってはデメリットが生じてしまいます。

解約する前に本当に全ての保障が本当に必要ないのか、再度加入する可能性はないのか、しっかり考慮してから解約に踏み切りましょう。

ライフステージが変わったタイミング

以下のようなライフステージが変わったタイミングで保険を見直す人は多いです。

✅結婚した後

✅こどもが出来た時

✅こどもが独立した後

✅定年退職した後

ライフステージが変わるにつれ、必要になる保障内容も変わっていきます。

結婚・出産で家族が増えた時や定年後に、医療保険を入院・手術保障だけでなく生活保障として万が一に備える人も。

現在の保障内容を見直し、不十分だと感じたら解約して新しい医療保険へ入り直す必要があるでしょう。

健康への不安が増す年齢のタイミング

一般的に40代・50代以降になると、生活習慣病などのリスクが増えます。

定年後は退職金や年金、貯蓄などで生活を支えていく必要がありますが、保険料の負担は無くなりません。

将来に備えて30代後半から40代のうちに、現在の医療保険を解約して、より充実した保障が得られる保険へ加入する人も多いでしょう。

医療保険に解約返戻金はある?

生命保険会社の販売する医療保険には、解約返戻金があるタイプとないタイプが存在します。

解約返戻金(かいやくへんれいきん)制度とは?

生命保険を途中解約すると、それまでに払い込んだ保険料に応じたお金(解約返戻金)が契約者に支払われる制度。

解約返戻金がないタイプの医療保険

個人向けの定期タイプや終身払いの医療保険は、解約返戻金制度がありません。

解約返戻金が受け取れないかわりに、保険料が低めに設定されています。

一方で、法人向けの定期医療保険には、解約返戻金制度が設けられている商品が多いです。

解約返戻金があるタイプの医療保険

医療保険の中でも、終身医療保険を短期払(歳払済・年払済)で保険料を支払う場合は、解約返戻金があります。

保険料を払い込んだ後に途中解約をしても、保険料の一部が解約返戻金として戻ってきます。

【解約返戻金と満期保険金との違い】

解約返戻金と類似している用語として、『満期保険金』があります。

解約返戻金が解約時に受け取れるお金なのに対して、満期保険金は保険契約が満期を迎えた際に支払われるお金です。

医療保険を解約するデメリットとは?

医療保険の解約はいつでも可能ですが、以下のようなデメリットがあります。

✅解約したら元の契約に戻せない

✅新しい保険に入れないケースも

✅保険の空白期間ができるケースも

主契約だけの解約はできない

医療保険を解約すると、入院給付金や手術給付金などの主契約に付随している特約も自動的に解約されてしまいます。

逆に特約のみの解約はできるので、保険料の負担を減らしたい人は主契約を残して特約のみの解約を検討しましょう。

解約したら元の契約に戻せない

一度医療保険を解約してしまうと、契約を元には戻せません。

同じ保障内容で再契約しようと思っても、加入時の年齢が上がっていると保険料も上がってしまいます。

健康状態によっては条件が付いたり、加入自体を断られてしまう可能性も。

もし、保険料の支払いが厳しく解約を考えているなら、保険料を減額する・特約を解約するなど解約以外の方法を試してみましょう。

新しい保険に入れないケースも

以下のような年齢制限や持病や過去の治療歴など健康上の問題などが理由で、医療保険への加入を断られてしまうケースもあります。

・告知・診査によって病歴がある

・健康診断で要精密検査等の指摘事項がある

もし新規で加入できても、保険料が高くなったり、特定部位の疾病による入院・手術が保障されない特定部位不担保になる場合も。

現在の自分の年齢や健康状態から、新しい医療保険への加入が可能なのかも考慮し、解約のタイミングを検討しましょう。

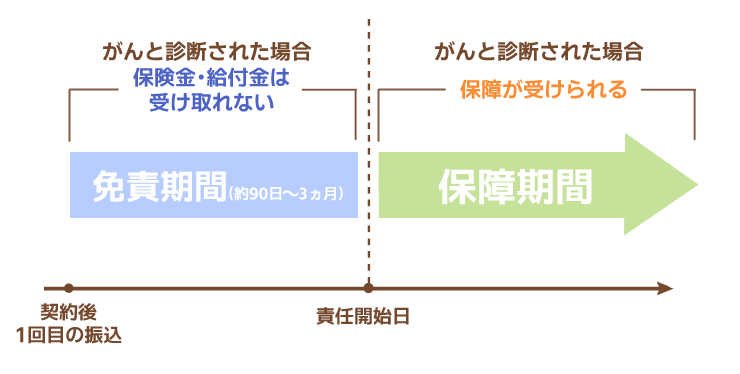

保険の空白期間ができるケースも

医療保険を解約してすぐに新しい保険への加入を決めていても、保険の空白期間ができる恐れがあります。

生命保険の空白期間とは、責任開始日や免責期間などによって、保険に加入しているにも関わらず保障を受けられない期間です。

責任開始日:保険会社によって保障が開始される日

免責期間:責任開始日を迎えるまでの期間

例えば、がん保険には原則として契約日から90日間の免責期間があり、期間中にがんと診断されても支払いの対象になりません。

新しい医療保険へ切り替えようと思っているなら、新しい保険の契約がスタートしたのを確認してから解約手続きを進めましょう。

医療保険を解約する際の注意点

今の保障内容と新しい保険を比較

解約した後に、前の保険の方がサポートが手厚かった、新しい保険には必要な保障が足りていなかったなどの点に気づくのケースも。

新しい医療保険への加入を検討しているなら、改めて今の主契約や特約の保障内容を確認してみましょう。

また、解約返戻金あるタイプの医療保険に加入しているなら、今解約したらいくら受け取れるのかを問い合わせて確認しておきましょう。

過去の請求忘れがないかチェックする

医療保険を解約するまでに、過去の請求漏れがないかチェックしておきましょう。

加入中に入院や手術を受けていても、解約してしまうと給付金の請求はできません。

医療保険の解約方法

医療保険の解約手続きの流れ

一般的な医療保険の解約手続きの流れは以下の通り。

⇩

契約者本人が生命保険会社の担当者または窓口(カスタマーセンター)へ連絡

⇩

解約手続きのための書類の案内&送付

⇩

書類が届いたら必要事項を記入し返送

⇩

書類に不備等がなければ解約が完了

解約できるのは原則契約者本人のみですが、以下の条件を満たせば代理人でも解約手続きが可能です。

✅契約者の正当な代理人

✅委任状がある

✅解約返戻金がある場合、支払い口座が契約者本人の口座である

医療保険の解約のタイミングは慎重に

民間の医療保険を解約する理由は様々ですが、ライフステージが変わったタイミングで解約を検討する人が多い傾向にあります。

医療保険の解約自体はいつでもできますが、解約するタイミングによってはデメリットが生じてしまいます。

解約する前に本当に全ての保障が本当に必要ないのか、再度加入する可能性はないのか、しっかり考慮してから解約に踏み切りましょう。