- 保険

- 生命保険

生命保険をすぐ解約するとどうなる?途中解約のリスクやタイミングと注意点

保障の見直しがしたい…

生命保険を解約するリスクはある?

現在、生命保険に加入している人の中には、様々な理由から満期を迎える前に保険を解約したいと考えている人もいますよね。

この記事では、生命保険を途中解約するデメリット、解約以外で保険料の負担を減らす方法と解約の流れを解説していきます。

生命保険を見直したい方や途中解約するリスクを知りたい方はぜひ参考にしてください。

自分に合った保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

生命保険を途中解約するとどうなる?

生命保険を保険期間の途中で解約すると、保険料の支払いと保障がなくなります。

保険の途中解約はすぐできますが、タイミングや契約内容によってデメリットが生じるケースも。

途中解約する前に、本当に全ての保障が本当に必要ないのか、再度加入する可能性はないのか、しっかり考慮してから解約に踏み切りましょう。

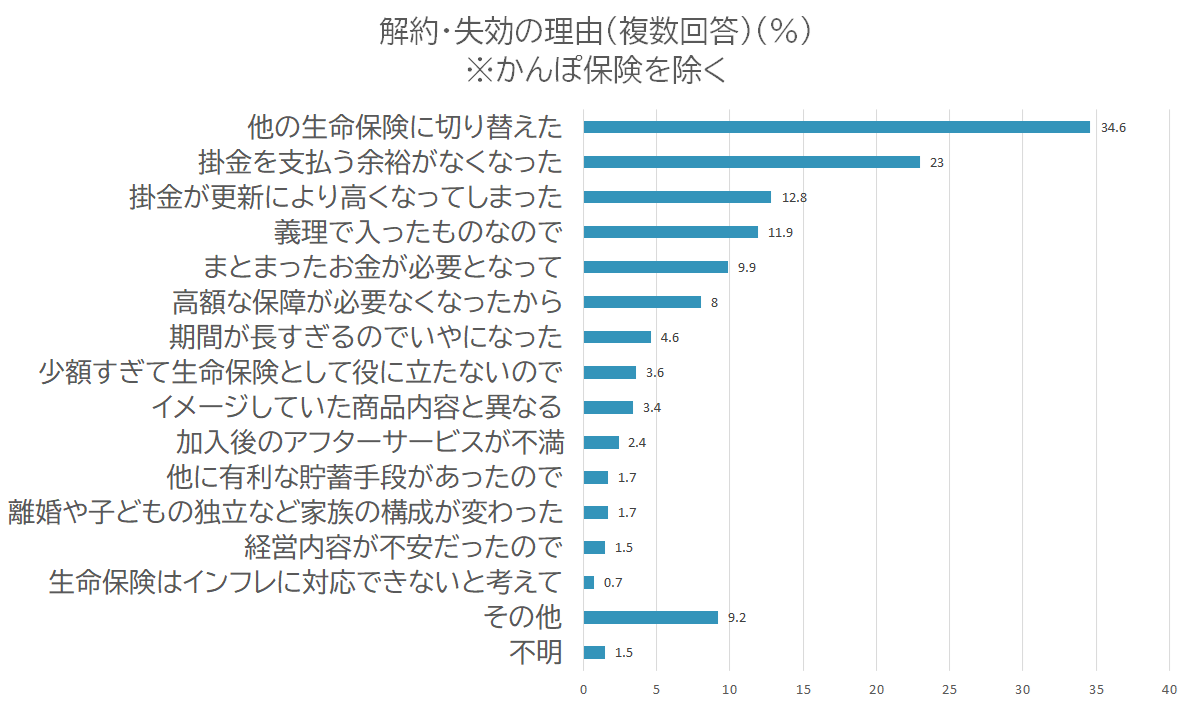

どんな理由で途中解約する人が多い?

生命保険文化センターのの調査によると、生命保険の解約・失効の理由として「掛け金を支払う余裕がない」「掛け金が高い」と回答した人が約半数を占めていました。※1

生命保険は契約者の意思でいつでも解約できますが、以下のような保険は解約するデメリットの方が大きいので、現状維持が良いでしょう。

✅若い頃から加入している生命保険

✅予定利率が高い時期に加入した生命保険

✅損益分岐前の貯蓄型保険

もし、保険料の支払いが難しくなり、途中解約を検討している方は保険料が払えない場合の解約以外の対処法を参考にしてくださいね。

医療保険の解約方法

医療保険の解約手続きの流れ

一般的な医療保険の解約手続きの流れは以下の通り。

⇩

契約者本人が生命保険会社の担当者または窓口(カスタマーセンター)へ連絡

⇩

解約手続きのための書類の案内&送付

⇩

書類が届いたら必要事項を記入し返送

⇩

書類に不備等がなければ解約が完了

解約できるのは原則契約者本人のみですが、以下の条件を満たせば代理人でも解約手続きが可能です。

✅契約者の正当な代理人

✅委任状がある

✅解約返戻金がある場合、支払い口座が契約者本人の口座である

生命保険の解約返戻金とは?

解約返戻金(かいやくへんれいきん)とは、契約を解約した時に契約者に支払われるお金。

生命保険の中でも貯蓄型や積立型と呼ばれる保険には解約返戻金があり、具体的には終身保険や養老保険、学資保険などが該当します。

金額は、主契約・特約の種類、契約年齢、性別、経過年月数、保険料払込月数などによって異なり、返戻率の計算式は以下の通りです。

生命保険解約のベストタイミングは?

生命保険を途中解約するタイミングによって、デメリットが生じる場合があります。

途中解約する前に、解約のベストタイミングはいつなのか、確認しておきましょう。

解約返戻金の元割れ期間が終了したタイミング

解約返戻金がある保険は、一定の払込期間を経過すると払い込んだ保険料よりも解約返戻金が上回るケースがあります。

解約返戻金の元割れ期間が終了したタイミングなら、いつ解約しても問題ないでしょう。

解約返戻金が元本を上回らない保険なら、戻ってくる金額がもっとも多いタイミングで解約をするのも一つの方法です。

新しい保険への加入が決まったタイミング

生命保険を途中解約するなら、新しい保険の加入が承認されたタイミングがベストでしょう。

生命保険へ加入するには診査があり、病歴や持病などで加入を断られるケースもあるので、次の保険が決まってから解約するのが安心です。

生命保険を途中解約するデメリット

生命保険の解約はいつでも可能ですが、以下のようなデメリットがあります。

✅保険の空白期間ができる恐れがある

✅新しい保険に加入できないケースも

✅早期解約すると返戻金がない

(あっても少ない)

途中解約してから後悔しないためにも事前に確認しておきましょう。

万が一の時の保障がなくなる

生命保険を途中解約してしまうと、万が一の時に保障が受けられません。

もし、医療保険を解約してしまうと、病気やケガで入院・手術する場合に入院給付金や手術給付金は受け取れなくなってしまいます。

途中解約する前に、他で加入している保険や貯蓄で万が一の時にカバーできるのかを確認しておきましょう。

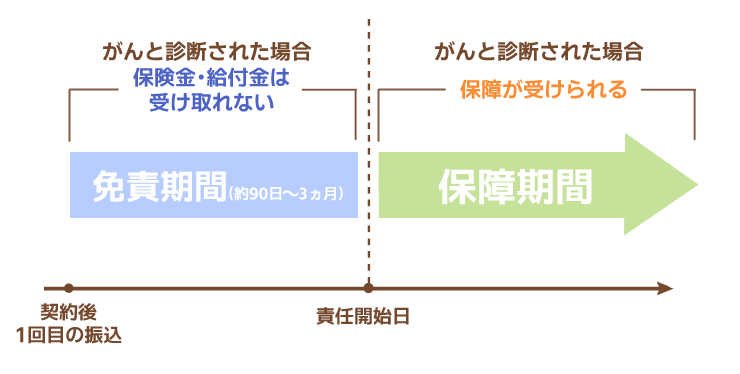

保険の空白期間ができる恐れがある

生命保険を途中解約してすぐに新しい保険への加入を決めていても、保険の空白期間ができる恐れがあります。

生命保険の空白期間とは、責任開始日や免責期間などによって、保険に加入しているにも関わらず保障を受けられない期間です。

責任開始日:保険会社によって保障が開始される日

免責期間:責任開始日を迎えるまでの期間

例えば、がん保険には原則として契約日から90日間の免責期間があり、期間中にがんと診断されても支払いの対象になりません。

責任開始日や解約のタイミングがわからず不安な人は、保険の担当者やファイナンシャルプランナーなどの専門家に相談しましょう。

新しい保険に加入できないケースも

以下のような年齢制限や持病や過去の治療歴など健康上の問題などが理由で、保険会社から加入を断られるケースもあります。

・告知・診査によって病歴がある

・健康診断で要精密検査等の指摘事項がある

新規加入できても、保険料が高くなったり、特定部位の疾病による入院・手術が保障されない特定部位不担保になる場合も。

現在の自分の年齢や健康状態から、新しい保険への加入が可能なのかも考慮し、解約を検討しましょう。

早期解約すると返戻金がない・あっても少ない

生命保険の中でも、終身保険や養老保険、学資保険などの貯蓄型保険を解約すると、解約返戻金が受け取れます。

ただ、加入後すぐ解約・払込期間終了前に解約してしまうと、払い込んだ保険料よりも金額が少ない、または解約返戻金が受け取れないケースも。

まとまったお金が必要で生命保険を途中解約するなら、契約担当者やコールセンターにいくら戻ってくるのか問い合わせてみましょう。

解約しなくても保険料の負担を減らす方法

生命保険の途中解約を検討している人の中には、保険料の支払いが負担だと感じている人もいますよね。

ここでは保障を守りながら保険料の負担を減らす方法をご紹介します。

✅生命保険の保障額を減額する

✅延長(定期)保険に変更する

✅払済保険に変更する

✅契約者貸付を利用する

生命保険の保障額を減額する

生命保険は保険金額が高ければ高いほど、毎月の保険料も高くなるのが一般的。

そのため、受け取る保険金額や給付金額を減らすと、月々の保険料が抑えられます。

保険金の減額は定期保険・終身保険のどちらでも利用でき、契約上、減額部分を一部解約という扱いになるので、告知・診査が不要です。

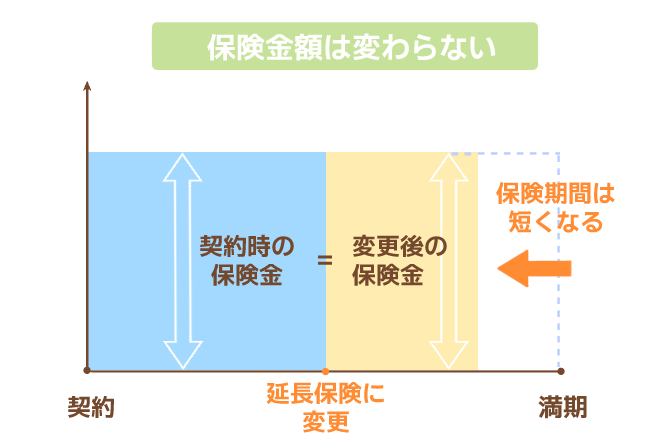

延長(定期)保険に変更する

延長(定期)保険とは、保険料の払い込みを中止して、その時点の解約返戻金をもとにして保障額が同一の定期保険へ切り替えられる制度。

元の契約が満了するタイミングで延長保険の保障も終了し、状況に応じて生存保険金が支払われます。

保険料を支払わずに契約を継続できますが、特約はすべて消滅し、保険期間も短くなるケースがほとんどなので、いつまで保険が必要なのかじっくり検討してから切り替えましょう。

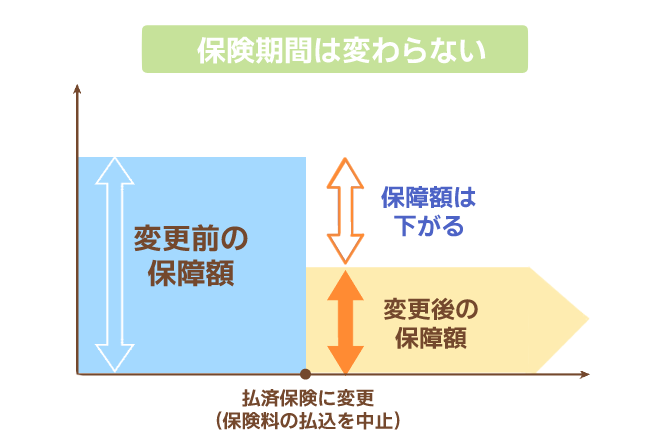

払済保険に変更する

生命保険の中でも終身保険や学資保険などの解約返戻金のある貯蓄型保険なら、払済保険に変更できます。

払済保険とは、保険料の支払いを中止し、変更時点での解約払戻金を一時払の保険料にして、保険期間を変えずに少ない保障額に変更できる制度です。

保険料の支払いを止めたい人には有益な制度ですが、変更するデメリットもあるので事前に把握しておきましょう。

| メリット | ・保険料の支払いが不要になる ・保障期間を変えずに保障が継続 ・払済後も解約返戻金が増える |

|---|---|

| デメリット | ・特約が解約になる ・保障額が減少する |

契約者貸付制度を利用する

解約返戻金がある生命保険なら、契約者貸付制度が利用できます。

契約者貸付制度とは?

解約返戻金の一部を保険会社から借り入れできる制度。契約者貸付を受けたまま死亡または保険を解約すると、保険金や解約返戻金から貸付金額分が減額されて給付されます。

※商品によっては利用できないケースもあります。

保険を解約せずに資金調達ができますが、あくまで貸付なので返済義務があり、借りた金額には利息がかかります。

利用条件はありますが、まとまったお金が必要になった・何らかの理由で保険料の支払いが難しくなった時でも安心です。

生命保険の解約手続き方法

解約手続きの流れ

生命保険の解約手続きの流れは以下の通り。

- 保険会社の窓口/コールセンター/担当者に解約したい旨を伝える

- 解約請求書、保険証券やマイナンバーなどと共に保険会社に送付

- 解約書類が生命保険会社に届いて処理、書類上の不備がない時点で解約

- 解約返戻金などが支払われる

(期間は保険会社ごとに異なる)

保険の解約日は、解約書類が保険会社に届き処理された日になるので、解約手続きを始めてから完了するまでに1~2週間ほどかかります。

解約できるのは原則契約者本人のみですが、以下の条件を満たせば代理人でも解約手続きが可能です。

✅契約者の正当な代理人

✅委任状がある

✅解約返戻金がある場合、支払い口座が契約者本人の口座である

生命保険の解約に関するQ&A

途中解約をするとペナルティや違約金は発生する?

生命保険を途中解約しても、契約者がペナルティや違約金を取られることはありません。

ただ、保険料を年払いにしていて引き落とし直後に解約するのであれば、1年分の保険料が無駄になってしまうケースもあります。

保険を解約する理由は聞かれる?

生命保険は保険法第54条で「保険契約者は、いつでも生命保険契約を解除することができる」と定められているので、生命保険は特に理由がなくても関係なく解約できます。

解約理由について話したくない場合は、よくある理由を伝えたり、はっきり理由について話したくないと断っても問題ありません。

担当者に解約したい旨を伝えるのが気まずいなら、コールセンターや支社、窓口を利用して解約できる場合もあるので確認してみましょう。

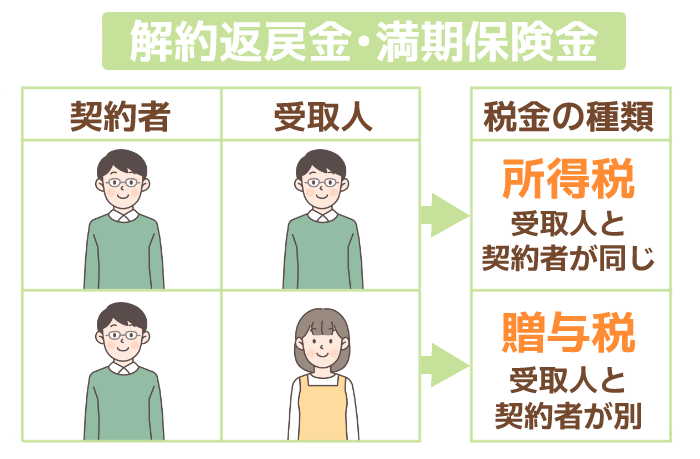

受け取った解約返戻金は確定申告しなければならない?

解約返戻金は「一時所得」扱いになり、所得税の課税対象となります。

保険料負担者と解約返戻金の受取人が同じ場合に、以下の計算式で一時所得が20万円を超えると確定申告しなければなりません。

保険料を負担した人と受取人が別の場合は、解約返戻金から贈与税の基礎控除の110万円を引いた額が贈与税の課税対象となります。

生命保険を解約する前にリスクを把握

生命保険を保険期間の途中で解約すると、保険料の支払いと保障がなくなります。

保険の解約はすぐできますが、タイミングや契約内容によってデメリットが生じるケースも。

現在の生命保険を解約する前に、本当に全ての保障が本当に必要ないのか、再度加入する可能性はないのか、しっかり考慮してから解約に踏み切りましょう。

本当に解約すべきか、タイミングが自身で判断できないなら、ファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

(※1 引用:令和3年度「生命保険に関する全国実態調査」/生命保険文化センター)

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23