- 保険

- 生命保険

熱中症は保険で保障される?熱中症に備えられる生命保険と保障内容を解説!

熱中症で保険は使える?

熱中症を保障する保険はある?

近年は猛暑日も増えて熱中症のリスクも高く緊急搬送されるケースも少なくありませんが、もし熱中症になったら保険は使えるの?と疑問に思う人も少なくありませんよね。

今回は、熱中症を保障する生命保険、熱中症に備えられる保険と加入する際のポイントなどを詳しく解説していきます。

熱中症を保障する生命保険

熱中症は公的医療保険でも民間の生命保険でも保障されます。

公的医療保険の熱中症保障

✅ 健康保険の保障

熱中症による通院・入院は健康保険が適用されるため、医療費の自己負担は1~3割です。

また、入院期間が長期に渡り医療費が高額になった場合には『高額療養費制度』を利用すれば、1ヵ月の医療費の自己負担が一定金額を超えた分は後から払い戻されます。

✅ 労災保険の保障

勤務中に業務に起因した熱中症をおこしてしまった場合は、労災保険の対象となります。

熱中症が労災認定された場合には医療費の自己負担が無くなりますが、熱中症で労災認定されるかは基準があるため必ず勤務先に確認をしましょう。

◆業務上の疾病についての認定基準

①労働の場に有害因子が発生している

②健康障害を起こしうるほどの有害因子にばく露した

③発症の経過及び病態

引用:業務上の疾病について

民間保険の熱中症保障

民間の生命保険では、医療保険や傷害保険なら熱中症危険特約がつけられる商品もあります。

契約時に定めた内容の中に熱中症にかかった時の保障が組み込まれていれば、保険金を受け取れますが、保障される熱中症の程度や状況・治療方法・治療開始までの期間などに対する要件を満たさなければ保険金は支給されません。

✅ 熱中症は入院したら保障される

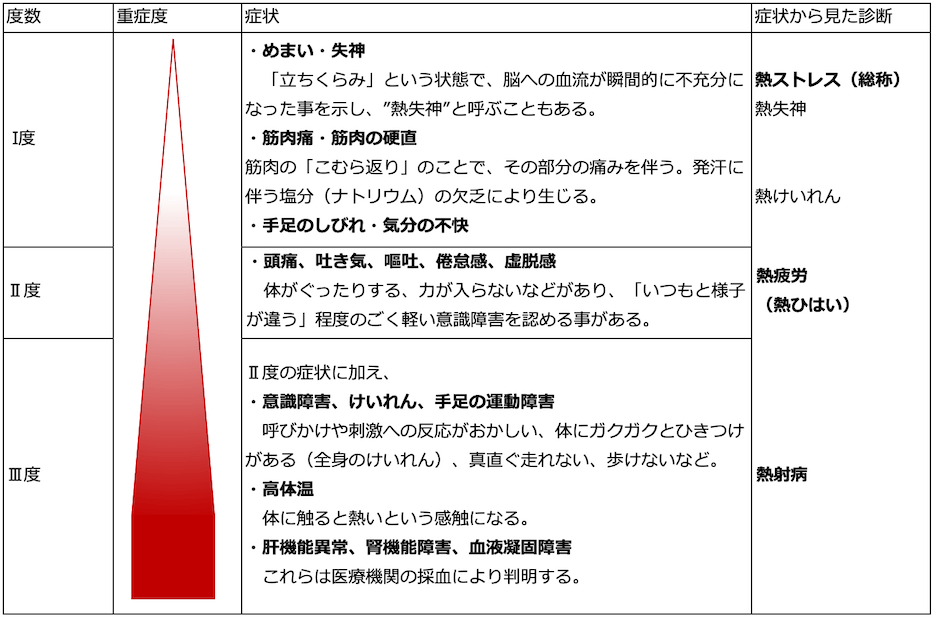

熱中症は度合いにより保障の適用外となる可能性があります。

熱中症は重症度によって3つに分類されており、保険の保障対象となるのは入院を伴う症状になりやすいⅢ度が該当するでしょう。

熱中症は後遺症のリスクもあり重症化した人ほど後遺症が残りやすく、後遺症からの回復も数ヵ月や1年以上かかるなど個人差があります。

保険金額は契約内容によっても異なるため、熱中症に対して保障されるかは加入している保険の契約時に定めた約款をしっかり確認しておきましょう。

どんな保障が必要か、自分に合った保険を知りたい方は、一度保険のプロに無料相談してみるのがおすすめです!

熱中症に備えられる生命保険

医療保険

医療保険では、熱中症に対する保障は入院や手術に対する給付金が対象となり、少額ですが死亡時に死亡保険金が受け取れるタイプもあります。

保険期間は、一定期間の保障が得られる『定期型(年満期・歳満期)』と、一生涯保障が得られる『終身型』の2種類です。

加入時に保険期間や以下の項目を希望に沿って決め、商品によっては加入者のニーズに合わせ特約で更なる保障を付加できます。

| 選択肢 | 詳細 |

|---|---|

| 付加しない | 医療保険の契約内容のみ保証されます。 |

| 生活習慣病(成人病)入院特約 | がん、脳血管疾患、心疾患、高血圧、糖尿病など所定の生活習慣病(成人病)で入院したとき、「生活習慣病(成人病)入院給付金」を受け取れる特約。 |

| 女性疾病入院特約 | 乳がん、子宮筋腫、甲状腺の障害、分娩の合併症などの女性特有、あるいは発生率の高い生命保険会社所定の病気で入院した場合、「女性疾病入院給付金」を受け取れる特約。 |

| がん入院特約 | がんで入院したとき、「がん入院給付金」を受け取れる特約。 |

| 先進医療特約 | 厚生労働省が定めた先進医療を、厚生労働省へ届け出た病院で受けた場合、その技術料相当額の給付金を受け取れます(通算500万円~2,000万円が一般的)。 対象となる先進医療は、厚生労働省によって適宜変更されます。治療時に先進医療に該当していないと給付されません。 |

また、医療保険に加入する際は『解約返戻金』と『死亡保険金』の有無も確認しておきましょう。

傷害保険

日常生活でのケガに備える保険。

傷害保険は日常生活でケガをした際に、死亡・入院・通院した時に保険金が支払われる保険で、下記のような保障範囲で契約できます。

● 日常生活

● 交通事故に備える

● 自転車に乗っている時

● 国内旅行中

● 海外旅行中 など

✅ 傷害保険は熱中症危険補償特約でのみ保障される

傷害保険により熱中症の対策をする場合は『熱中症危険補償特約』を付加している必要があります。

傷害保険は大原則として『急激』『外来』『偶然』の3要素が揃った状況にのみ適用される保険です。

熱中症は高温多湿の場所に長時間居続けると症状が出やすいため、『対策できる』とみなされ傷害保険に入っているだけでは保障されないので注意しましょう。

熱中症保険

熱中症で入院や治療を受けた際に保険金が支払われる保険。

熱中症保険は少額短期保険に分類される保険で、保険期間を月単位・日単位などで選択できる特徴があります。

熱中症のリスクが高くなる日だけピンポイントで契約できるうえ、保険料も1日100円ほどからなので手ごろです。

熱中症に備えられる生命保険を選ぶポイント

対策していても環境やその時の行動によって熱中症の症状が出てしまうケースは少なくありません。

熱中症も含めて保障してくれる保険に加入したい方は以下の点に注意しましょう。

✅ 熱中症以外に備えたい保障がある保険会社かを確認する

✅ 生活に無理なく支払える保険料かをチェックする

熱中症を保障できる保険の中から自分に最適な商品を選ぶには、まず『他に何に備えたいのか』を整理しておきましょう。

『熱中症以外のケガや病気にも備えたい』『通院や入院にも備えたい』など、今の生活で不安な点を明確にしておくと必要な保障が見えてきます。

また、月々支払う保険料が生活費を圧迫しないよう、無理なく支払っていける金額かどうかチェックしておくのも重要です。

生命保険は熱中症だけでなく突然のケガや病気へ備えられるため、様々な可能性を考えて最適な保障を見極めましょう。

まとめ:熱中症が保障される生命保険

熱中症での通院や入院は公的医療保険で保障されますが、民間の生命保険でも熱中症の保障を付加していれば保障はされます。

ただし、熱中症の程度により保障の対象外となる場合もあり、基本的には入院を伴う症状であれば保障されるケースが多いようです。

生命保険の保障内容は保険商品によって異なるため、保険料も含めて自分が必要とする保障が備えられるかを見極めて加入を検討しましょう。

①:医療保障に関するQ&A/「通院」と「日帰り入院」の違いは?/

②:医療保障に関するQ&A/医療保険を選ぶときのポイントは?/

③:特約の種類/生活習慣病(成人病)入院特約/

④:特約の種類/女性疾病入院特約/

⑤:特約の種類/がん入院特約/

⑥:特約の種類/先進医療特約

⑦:熱中症の度合い

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23