- 保険

- 生命保険

生命保険の解約返戻金とは?解約返戻金の特徴や種類、受け取る際の注意点

生命保険の解約返戻金って?

解約返戻金はいくら受け取れるの?

生命保険の中には、払い込んだ保険料の一部が積み立てられ、解約返戻金(かいやくへんれいきん)として戻ってくる保険があります。

この記事では、生命保険の解約返戻金の特徴や種類、いくら受け取れるのか、受け取る際の注意点、より多く受け取る方法を解説。

解約返戻金について詳しく知りたい方はぜひ参考にしてください。

自分に合った保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

生命保険の解約返戻金とは?

解約返戻金(かいやくへんれいきん)とは、保険契約を解約した際に払い戻されるお金。

解約するまでに払い込んだ保険料に対する返戻率によって受け取れる金額が決まります。

解約返戻金の返戻率とは?

契約者が払い込んだ保険料の総額に対して受け取れる解約返戻金の割合。主契約・特約の種類、契約年齢、性別、経過年月数、保険料払込月数などによって変動する。

契約年数が長いほど返戻率が高くなり、場合によっては支払った保険料以上の解約返戻金が受け取れる可能性も。

解約返戻金がある保険は『貯蓄型保険』とも呼ばれ、万が一に備えながら資産形成もできる保険です。

解約返戻金と満期保険金との違い

解約返戻金と類似している用語として、『満期保険金』があります。

解約返戻金が解約時に受け取れるお金なのに対して、満期保険金は保険契約が満期を迎えた際に支払われるお金です。

解約返戻金を受け取れる生命保険

生命保険の中でも、解約返戻金が受け取れるのは『貯蓄型』や『積立型』と呼ばれる保険です。

ここでは、貯蓄型保険の特徴と代表的な4つの保険をご紹介していきます。

貯蓄型保険の種類

貯蓄型保険とは、「保障」と「貯蓄」の性質を併せ持った保険商品で、主に以下のような生命保険があります。

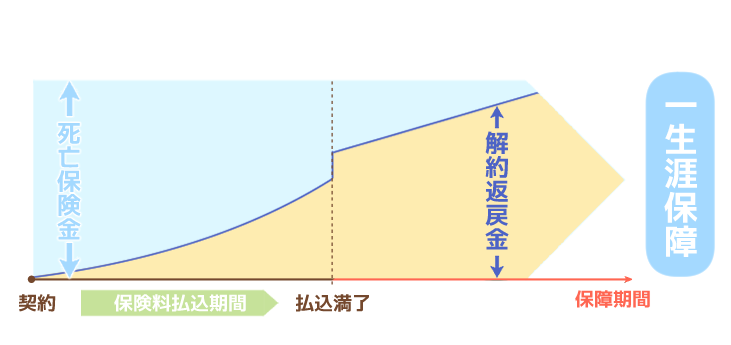

終身保険とは、被保険者が死亡または高度障害になった時にお金が受け取れる保険で、保険料は一生涯変わりません。

保険料の払込期間が決まっているタイプの終身保険なら、払込期間終了後に解約すると解約返戻金が保険料の総額を上回るケースも。

掛け捨て型と比較すると保険料は高めですが、契約途中で解約しても解約返戻金が受け取れ、満期はなく保険料払込期間が終わっても保障は一生涯続きます。

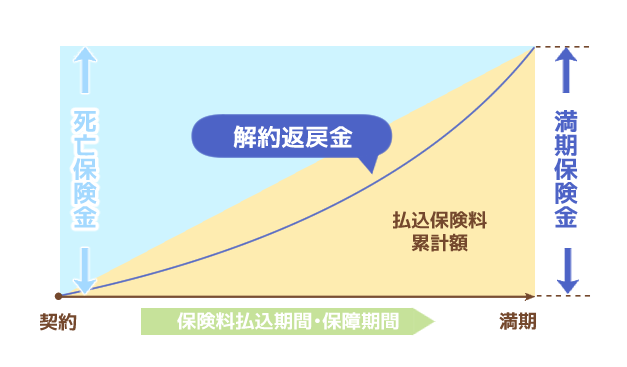

養老保険とは、保険期間内に死亡した時は死亡保険金、満期時に生存していた時は満期保険金と、加入すれば何らかの形で保険金を受け取れる保険です。

契約期間は10年・20年など一定期間で定められていて、まとまったお金が欲しいときを満期に設定する人が多いようです。

他の保険と比べると保険料が高めで、満期保険金をもらうと保障も終了しますが、年金型で受け取れる商品もあります。

分割にするともらえる総額が増えるので、比較して自分に合ったタイプを選びましょう。

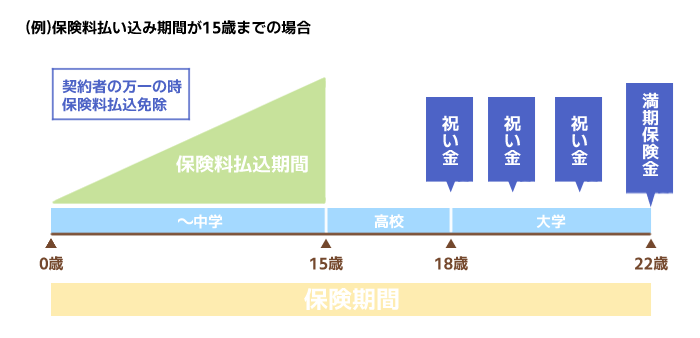

学資保険は、将来の子どもの教育資金を貯めるための保険で、子供が所定の年齢に達すると、保険金や祝金などを受け取れます。

学資保険の多くは、契約者(一般的に親)が死亡または高度障害状態になった際、それ以降の保険料の払い込みが免除される保険料払込免除特約も付帯できます。

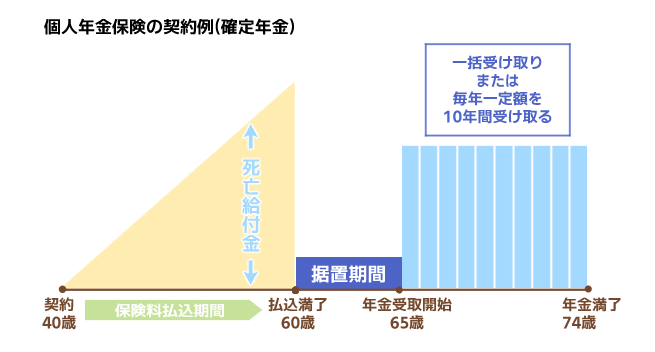

個人年金保険は、国民年金・厚生年金などの公的年金とは別に老後の年金を準備できる貯蓄型保険です。

保険料払込期間中に万が一のことがあった時は死亡給付金、契約時に定めた受取期間になったら年金を受け取れます。

個人年金保険は、生命保険料控除を上限まで利用していても、さらに個人年金保険料控除が適用されるので、貯蓄しながら住民税や所得税が軽減できます。

『積立型保険』とも呼ばれ、支払った保険料の一部が積立てられ、運用される仕組みです。

解約時や満期時に「解約返戻金」や「満期保険金」などのまとまったお金が受取れます。

解約返戻金には3つのタイプがある

解約返戻金には、『従来型』と『低解約返戻金型』、『無解約返戻型』の3種類あります。

保険料や解約返戻金の有無が異なるので、生命保険に加入する際にはどのタイプに該当するのか確認しておきましょう。

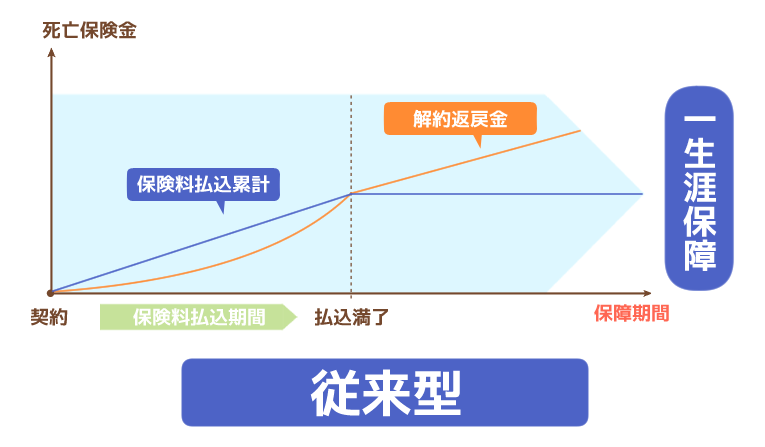

従来型

従来型は、払い込んだ保険料とともに解約返戻金の金額も増えていくタイプです。

3つのタイプの中では保険料が比較的高めですが、保険料払込期間中は返戻率も高くなるのが特徴。

保険料を払い終わった頃には、支払った保険料の総額と解約返戻金が同額程度になります。

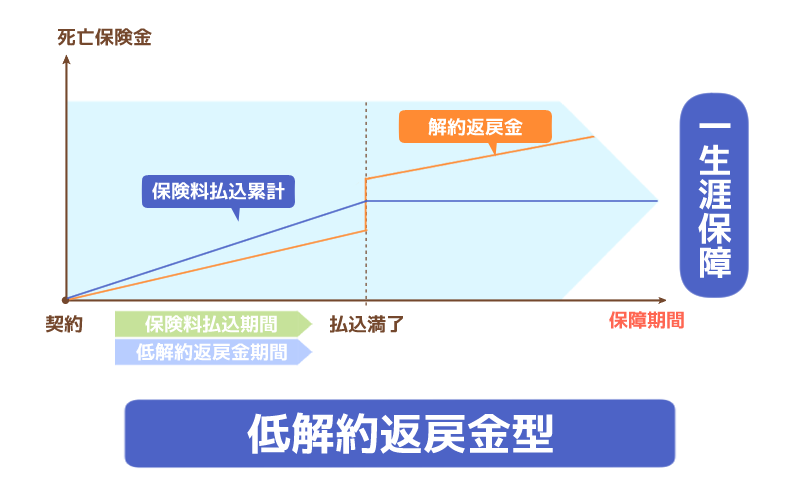

低解約返戻金型

低解約返戻金型は、保険料払込期間中の解約返戻金が低い分、従来型よりも保険料の負担が抑えられるタイプです。

払込が完了しない限り、解約返戻金が低いままなので払込期間中に解約してしまうと大きく元本割れするケースも。

ただ、保険料の払い込みが完了すると返戻率が上がり、受け取れる解約返戻金が従来型よりも多く受け取れる保険商品もあります。

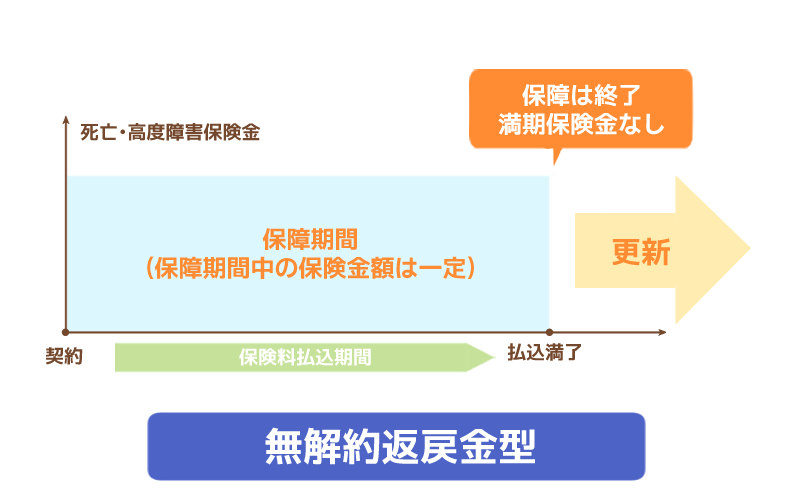

無解約返戻金型

無解約返戻金型は解約返戻金がない・あっても少額しか受け取れません。

『掛け捨て型保険』とも呼ばれ、貯蓄型保険よりも保険料の負担が少なく、手厚い保障が受けられる特徴です。

解約返戻金はいくら受け取れる?

解約返戻金の返戻率とは、契約者が払い込んだ保険料の総額に対して、受け取れる解約返戻金の割合。

例えば、払い込んだ保険料の総額が100万円で返戻率が110%だった場合、満期には110万円を受け取れます。

契約期間が長いほど返戻率も高くなりますが、短期間だと100%を下回るのが一般的です。

返戻率と解約返戻金は、契約時に保険会社が作成する設計書に記載されているので、あらかじめ確認しておきましょう。

解約返戻金の受け取り方

解約返戻金を受け取る一般的な手順は以下の通りです。

保険会社によって多少異なりますが、解約返戻金が振り込まれるまで手続きが完了してから1週間ほどかかります。

解約返戻金を受け取る際の注意点

解約前に解約返戻金の金額を確認する

生命保険に加入してすぐに解約しても、解約返戻金は受け取れます。

ただ、早期解約してしまうと受け取れる解約返戻金が支払った保険料を下回ってしまうので、解約のタイミングはしっかり見極めましょう。

解約返戻金が元本を上回らない保険なら、戻ってくる金額がもっとも多いタイミングで解約をするのも一つの方法です。

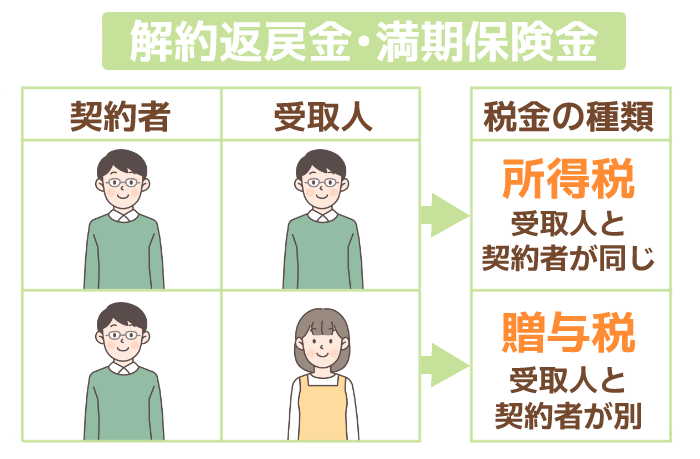

解約返戻金は税金がかかる場合がある

解約返戻金は「一時所得」扱いになり、所得税の課税対象となります。

契約者と解約返戻金の受取人が同じ場合、以下の計算式で一時所得が20万円を超えると確定申告しなければなりません。

契約者と受取人が別の場合は贈与税の課税対象になるので、解約返戻金から贈与税の基礎控除の110万円を引いた額が課税対象額です。

同じ条件での再加入ができないケースがある

生命保険を解約すると解約返戻金は受け取れますが、その時点以降の保障がなくなります。

生命保険は加入時点の健康状態や年齢によって入れる保険や保険料が変わるので、解約前と同じ条件での再加入が難しくなるケースも。

本当に解約しても良いのか、再加入したくなる可能性はないのか、解約前にしっかり検討しましょう。

解約返戻金をより多く受け取る方法

若いうちから保険に加入しておく

一般的に、年齢が若い人は健康リスクは低いと判断されるので、若い世代の方が解約返戻金の返戻率が高いです。

若いうちに生命保険に加入し、払込期間を長くすると返戻率も高くなります。

解約返戻金がある貯蓄型保険は、掛け捨て型に比べると保険料が高めなので、家計の状況を見て月々の無理のない範囲で続けられる保険を選びましょう。

契約時に保険料の払込期間を短くする

解約返戻金が受け取れる保険は保険料の払い込み期間を、一定の年齢や期間までに払い終わる『払済』か一生涯保険料を払い続ける『終身』から選べるケースが多いです。

一般的に、一定期間内に保険料を払い終わる払済の方が、終身払いタイプより返戻率は高くなる傾向にあります。

期間が短い分、月々の保険料が上がってしまいますが、より多く解約返戻金を受け取りたい方は検討してみましょう。

解約返戻金は加入・解約前に要チェック

解約返戻金(かいやくへんれいきん)とは、生命保険を途中解約した時に戻ってくるお金です。

全額が戻ってくるわけではありませんが、契約年数が長いほど受け取れる金額の割合は高くなり、支払った保険料以上の解約返戻金が受け取れる可能性も。

解約返戻金を受け取った後は保障が一切なくなってしまうので、慎重に考えてから解約するか判断しましょう。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を検討してみてください。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23