- 保険

- 学資保険

- 生命保険

学資保険は何歳までに加入しないといけない?学資保険の年齢制限とメリットを解説

学資保険は何歳まで加入できる?

親は何歳まで加入可能?

学資保険は何歳まで加入できるかわからず、悩んでいる人は少なくありません。

本記事では、学資保険への平均加入年齢や学資保険に早めに加入するメリットについて解説。

学資保険への加入を検討中の人は必見です!

この記事の目次

学資保険は何歳まで加入できる?

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

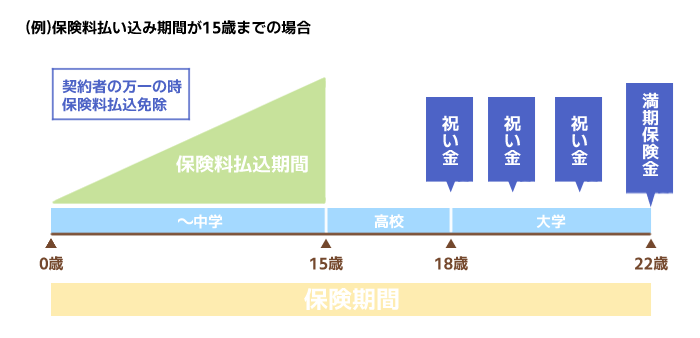

学資保険は加入から満期まで十分な運用期間を必要とするため、加入年齢に制限があります。

だいたい出生140日前~小学校入学前の6歳や7歳までとする商品が一般的で、子どもが高校生・大学生になる頃に満期を迎えます。

満期保険金を一括で受け取るだけでなく、子どもの入学・進学に合わせて祝い金を受け取れる商品も選択可能です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

学資保険は何歳までに加入する人が多い?

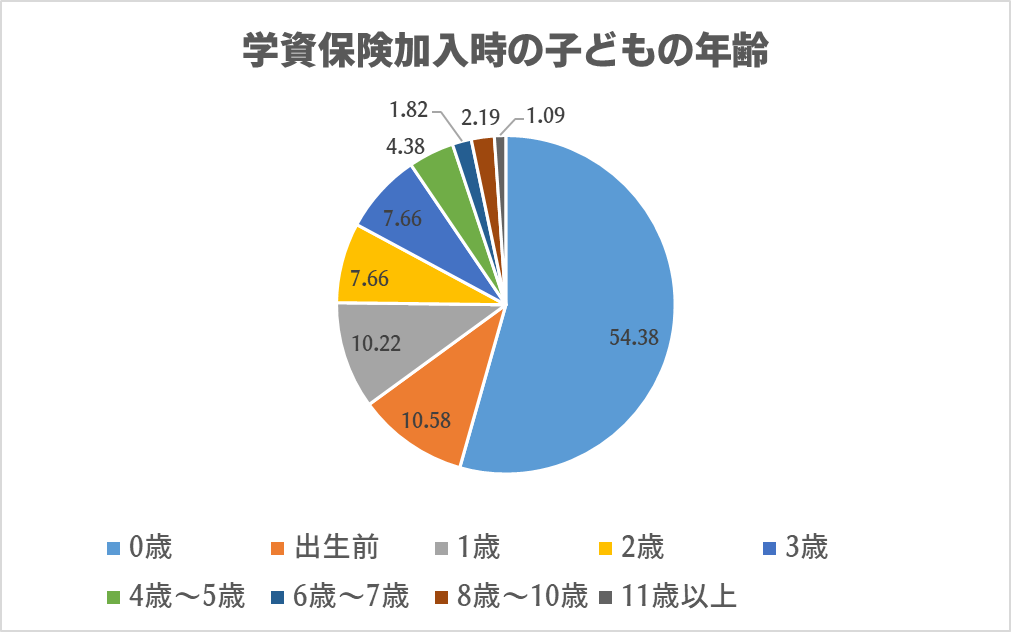

0歳までに加入する人が多い

株式会社トイントの調査によると、学資保険加入時の子どもの年齢は0歳が最多でした。※

子どもが0歳の段階で加入した人の割合は約54%と、圧倒的に多く半数を超えています。

次に多いのが出生前(10.58%)と1歳(10.22%)で、約7割が1歳までに学資保険に加入しています。

| 学資保険加入時の親の年齢 | 割合(%) |

|---|---|

| 19歳以下 | 0.73 |

| 20歳~24歳以下 | 7.3 |

| 25歳~29歳以下 | 26.64 |

| 30歳~34歳以下 | 38.32 |

| 35歳~39歳以下 | 22.26 |

| 40~49歳以下 | 4.74 |

| 50歳以上 | 0 |

学資保険加入時の親の年齢は30代前半が最多、次に多いのが20代後半でした。

学資保険は子どもだけでなく親の年齢にも制限があるので、加入可能か気になる人は一度保険のプロに相談してみましょう。

学資保険に早めに加入するメリット

学資保険の選択肢が増える

学資保険は親にも子どもにも年齢制限があり、加入が遅くなるほど選択肢は減ります。

特に子どもの年齢を6~7歳までとする保険は多いので、学資保険を検討している人はなるべく早く加入するのがおすすめです。

月々の保険料が安くなる

学資保険では、高校や大学進学時などのゴールに向けて保険料を積み立てていきます。

そして保険料の払込期間が長くなればなるほど、月々の保険料は安くなります。

払込期間15年だと

月々の保険料は約11,000円

払込期間10年だと

月々の保険料は約16,600円

単純に保険料をそのまま積み立てた場合で計算しても、払込期間が5年短いだけで月々の保険料は5千円高くなります。

株式会社トイントの調査によると、学資保険加入者の月々の保険料の割合は下記の通り。※

| 月々の保険料 | 割合(%) |

|---|---|

| 4,999円以下 | 1.65 |

| 5,000~9,999円以下 | 19.23 |

| 10,000~19,999円以下 | 46.8 |

| 20,000~29,999円以下 | 9.34 |

| 30,000以下 | 3.85 |

月々10,000~19,999円以下の保険料を支払っている人の割合は約46%と最多でした。

払込期間は15年で、受け取り開始年齢は18歳に設定している人が多いです。

生命保険料控除を長く利用できる

学資保険に加入し保険料を支払うと、契約者は所得控除を受けられます。

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

学資保険の保険料を一時払いしない限り、毎年の生命保険料控除が可能です。

学資保険に早めに加入し払込期間が長くなるほど生命保険料控除を長く利用できます。

生命保険の契約時に保障期間すべての保険料を一括で支払う方法

学資保険の代わりになる生命保険

低解約返戻金型終身保険

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金額が低く抑えられた保険です。

低解約返戻金型終身保険は通常の終身保険より保険料は割安ですが、払込期間中に解約すると大きく元本割れしかねません。

学資保険の代わりに活用する人は、高校進学など必要な時期までに払い込みを終えましょう。

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険会社の経費等を賄う付加保険料

保険会社は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約からあまり時間を置かずに保険を解約すると、元本から差し引かれた付加保険料を運用益が上回れず元本割れしてしまいます。

個人年金保険

個人年金保険は、国民年金や厚生年金などの公的年金を補填するための保険です。

保険料払込期間中に万一があれば死亡給付金が支払われ、65歳など契約時に定めた受取期間になると年金としてお金を受け取れます。

本来は老後資金の備えが目的の保険ですが、受取開始時期を子どもの進学のタイミングに合わせれば教育資金として活用可能です。

外貨建て終身保険

外貨建て終身保険とは、払い込んだ保険料が外貨で運用される終身保険です。

基本的な仕組みは日本円建ての終身保険と同じですが、為替レートのタイミングによって受け取る死亡保険金や解約返戻金額は増減します。

学資保険の代わりに利用する人は学資金が必要となる時期よりも早く払い込みを終え、保険料払込期間中に解約する事態を防ぎましょう。

外貨建て終身保険で死亡保険金を受け取る場合、為替レートのタイミングによって受け取る金額は変化します。

死亡保険金額:10万ドル

為替レートが1ドル=100円:1千万円

為替レートが1ドル=90円:900万円

※保険金を外貨のままで受け取れる保険もある

外貨建て終身保険は両替の際に大きな利益が得られる可能性もありますが、反対に損失額が大きくなる人もゼロではありません。

外貨から日本円に交換する際に為替手数料もかかるので、保険金や解約返戻金を両替するタイミングはしっかり見極めましょう。

ちなみに外貨建て保険で主に運用される通貨は下記の通りです。

✅アメリカドル(米ドル)

✅オーストラリアドル(豪ドル)

✅ニュージーランドドル(NZドル)

✅ユーロ

学資保険は何歳まで加入できるか:まとめ

学資保険は親にも子どもにも加入年齢に制限があり、だいたい出生140日前~小学校入学前の6歳や7歳までとする商品が一般的です。

✅学資保険の選択肢が増える

✅月々の保険料が安くなる

✅生命保険料控除を長く受けられる

学資保険に早めに加入するメリットは多数あるので、学資保険への加入を検討している人は一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23