- 保険

- 就業不能保険

個人事業主・自営業に生命保険は必要!就業不能保険などおすすめの保険を解説

『自営業は何に備えれば良い?』

今回は個人事業主・自営業者が保険に加入したほうが良い理由、個人事業主・自営業者におすすめの保険について詳しく解説します。

生命保険への加入を検討している個人事業主・自営業者の方は必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

個人事業主・自営業者に保険加入を勧める理由

-

個人事業主・自営業者は

- 傷病手当金を受け取れない

- 老齢年金の受取額が少ない

- 遺族年金や障害年金の支給額が少ない

国民健康保険の加入者は傷病手当金の支給なし

個人事業主・自営業者の加入する国民健康保険と会社員が加入する健康保険は同じ公的保障ですが内容に違いがあります。

| 業態 | 個人事業主 自営業 |

会社員 |

|---|---|---|

| 保険の 種類 |

国民健康保険 | 健康保険 |

| 年金の 種類 |

国民年金 | 厚生年金 |

| 保障内容 | 65歳以降の 老齢基礎年金や 障害基礎年金が 少額 |

65歳以降の 老齢厚生年金や 障害厚生年金を 通常支給 |

| 傷病 手当金 |

✕ | 〇 |

| 出産 手当金 |

✕ | 〇 |

| 療養の 給付 |

〇 | 〇 |

| 出産 手当金 |

〇 | 〇 |

国民健康保険にも健康保険と同じように『療養の給付』や『高額療養費制度』がありますが、傷病手当金や出産手当金は給付されません。

被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない際に支給されます。

▼傷病手当金の支給要件

傷病手当金は、被保険者が病気やけがのために働くことができず、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給されます。

引用:傷病手当金

ただし、休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた人には傷病手当金は支給されません。

▼支給される期間

ただし、支給を開始した日が令和2年7月1日以前だと、これまで通り支給を開始した日から最長1年6ヵ月です。

▼出産手当金の支給要件

出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給

引用:出産で会社を休んだとき

個人事業主・自営業者は誰しもかかりうる病気やケガに対しての公的保障が薄く、女性だと出産への手当ても受け取れません。

個人事業主・自営業者は老齢年金の受取額が少ない

受給資格のある65歳以上の人に支給される年金です。

老齢年金には『老齢基礎年金』と『老齢厚生年金』の2種類があり、それぞれ以下の要件を設け該当者に支給する制度です。

▼老齢基礎年金

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

引用:老齢基礎年金

・老齢基礎年金の金額算定

20歳から60歳になるまでの40年間において、国民年金・厚生年金に加入していた期間に応じ計算して設定

※昭和27年4月1日以前生まれの方、または、平成29年3月31日以前に老齢基礎年金を受け取る権利が発生している方は、繰下げの上限年齢が70歳)権利が発生してから5年後)までとなるようです。

▼老齢厚生年金

老齢厚生年金は、老齢基礎年金を受け取れる方に厚生年金の加入期間がある場合に、老齢基礎年金に上乗せして65歳から受け取ることができます。

引用:老齢厚生年金

・老齢厚生年金の金額算定

厚生年金に加入していた時の報酬額や加入期間等に応じ計算して設定

健康保険に加入する会社員・公務員は『老齢基礎年金+老齢厚生年金』を貰えるのに対し、国民健康保険に加入する個人事業主・自営業者は『老齢基礎年金のみ』の支給になります。

| 業態 | 加入する 公的年金 |

老齢基礎年金 の支給 |

老齢厚生年金 の支給 |

|---|---|---|---|

| 会社員 公務員 |

厚生年金 | 〇 | 〇 |

| 個人事業主 自営業者 |

国民年金 | 〇 | ✕ |

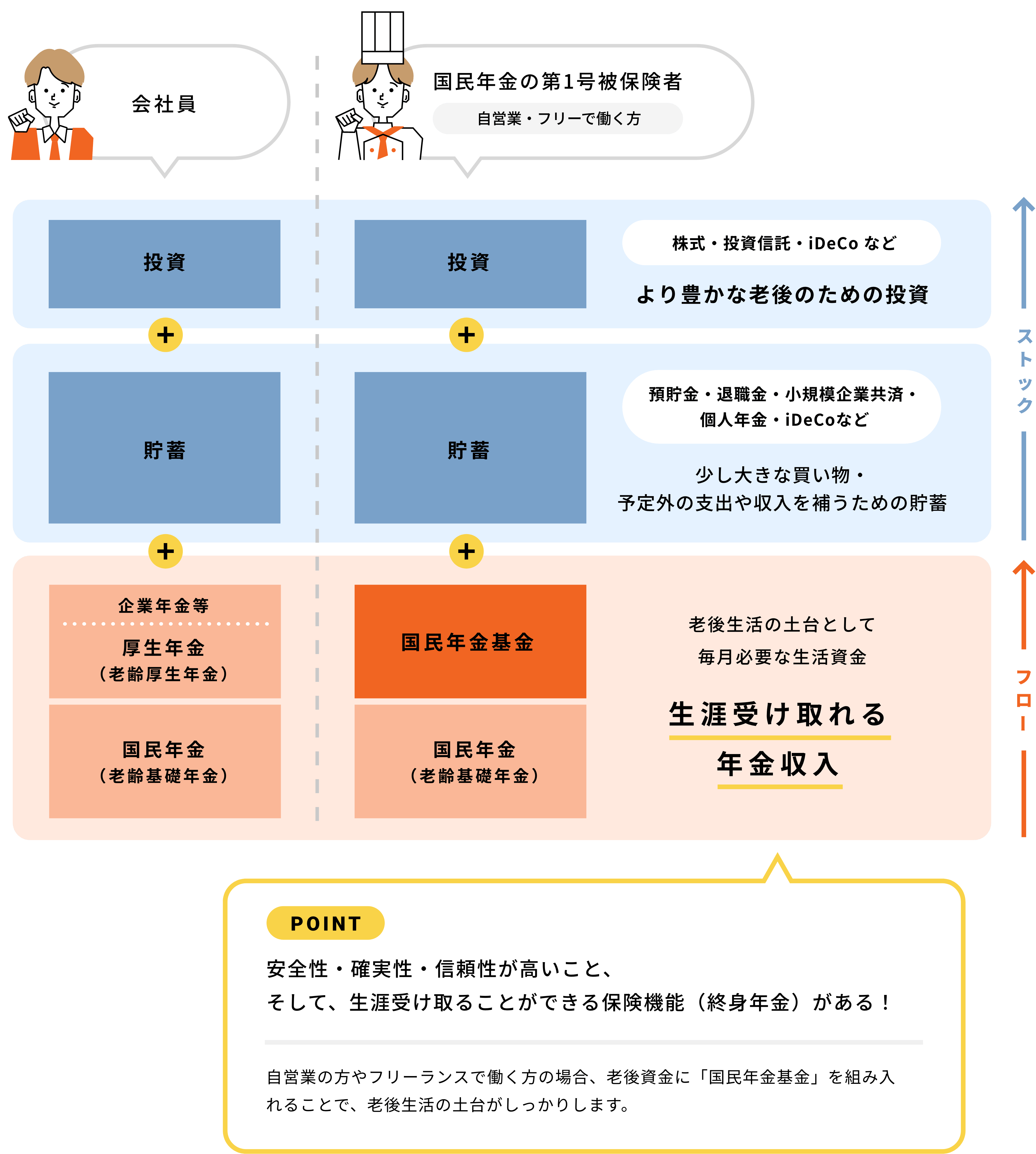

個人事業主・自営業者は老齢基礎年金のみの支給になり、65歳以上の年金支給対象となっても就労している方が多いのが現状です。

・老齢基礎年金と貯金で暮らしたい人は今から「養老保険」「終身保険」「個人年金保険」で備える

・「国民年金基金」「iDeCo(個人型確定拠出年金)」に加入する

国民年金基金とiDeCoで老後の対策できる?

『国民年金基金』に加入すると別途年金保険料が発生しますが、その分、老後に受け取れる年金も増額されます。

また、社会保険料控除の対象なので節税効果も期待できるでしょう。

▼国民年金基金について

国民年金基金を活用すると以下のような形で老後資金を備えられます。

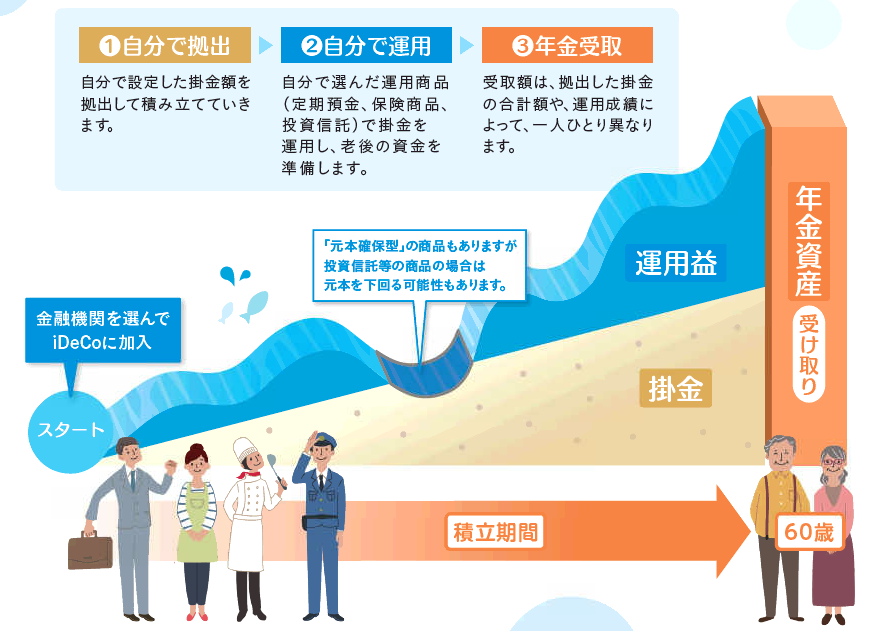

▼iDeCoについて

iDeCoは自分で掛金を積み立てて元本確保型商品や投資信託で運用した後、原則60歳以降に年金または一時金として受け取れます。

受け取る金額は積み立てた金額と運用収益の合計となり、運用成果に応じて変動する仕組みです。

個人事業主・自営業者は遺族年金や障害年金の支給額が少ない

公的年金は一般的にイメージされやすい65歳以上に支給される『老齢年金』のほかに『遺族年金』と『障害年金』があります。

◆遺族年金について

遺族年金には『遺族基礎年金』と『遺族厚生年金』があり、亡くなった方の年金加入状況などによりいずれか、または両方が支給されます。

▼遺族基礎年金とは

国民年金の被保険者等であった方が、受給要件を満たしている場合、亡くなった方によって生計を維持されていた「子のある配偶者」または「子」が、遺族基礎年金を受け取ることができます。

引用:遺族年金

▼遺族基礎年金の支給要件

- 国民年金の被保険者である間に死亡した時

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡した時

- 老齢基礎年金の受給権者であった方が死亡した時

- 老齢基礎年金の受給資格を満たした方が死亡した時

・3および4の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります。

▼遺族基礎年金の受給対象者

死亡した方に生計を維持されていた『子のある配偶者』と『その子供』が支給対象です。

※子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。

子のある配偶者が遺族基礎年金を受け取っている間や、子に生計を同じくする父または母がいる間は、子には遺族基礎年金は支給されません。

状況により遺族基礎年金の支給対象から外れてしまうため、民間保険で必要保障額を備える必要性が高いでしょう。

▼遺族基礎年金の支給額

・子のある配偶者が受け取る時

| 67歳以下の方 (昭和31年4月2日以後生まれ) |

795,000円 + 子の加算額 |

|---|---|

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

792,600円 + 子の加算額 |

・子が受け取る時

次の金額をこの人数で割った額が一人あたりに支給されます。

| 基本額 | 795,000円+2人目以降の子の加算額 |

|---|---|

| 1人目及び2人目の子の加算額 | 各228,700円 |

| 3人目以降の子の加算額 | 各76,200円 |

▼遺族厚生年金

▼遺族厚生年金の受給要件

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

引用:遺族厚生年金の受給要件

▼遺族厚生年金の受給対象者

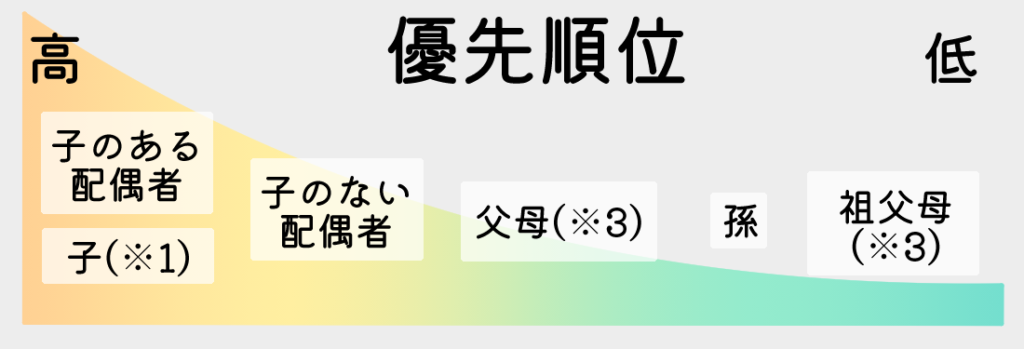

死亡した方に生計を維持されていた『子のある配偶者』『その子供※1』『子のない配偶者』『父母※2』『孫』『祖父母※3』が受給対象者です。

ただし、その遺族のうち最も優先順位の高い方が受け取れる年金なので下記の順位に基づいて支給されます。

※2 子のない30歳未満の妻は、5年間のみ受給できます。また、子のない夫は、55歳以上である方に限り受給できますが、受給開始は60歳からとなります(ただし、遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます)。

※3 父母または祖父母は、55歳以上である方に限り受給できますが、受給開始は60歳からとなります。

▼遺族厚生年金の支給額

遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3と決められているようです。

なお、受給要件によっては報酬比例部分の計算において、厚生年金の被保険者期間が300月(25年)未満の場合は300月とみなして計算します。

また、遺族厚生年金は『中高齢寡婦加算』や『経過的寡婦加算』など特定の条件下に該当する方が支給を受ける場合は特別な加算がなされますので、詳しくは管轄の年金事務所にお問い合わせください。日本年金機構の公式サイトでも確かめられます。

◆障害年金について

障害年金には『障害基礎年金』と『障害厚生年金』があり、それぞれ支給要件が違います。

◆障害基礎年金について

初診日(障害の原因となった病気やけがについて、初めて医師または歯科医師の診療を受けた日)のある病気やけがで、法令により定められた障害等級表(1級・2級)による障害の状態にあるとき支給される年金です。

▼障害基礎年金の受給要件

以下の要件を全て満たしているときに、障害基礎年金が支給されます。

- 障害の原因となった病気やけがの初診日が次のいずれかの間にあること。

・国民年金加入期間

・20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間- 障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に、障害等級表に定める1級または2級に該当していること。

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。

ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

また、20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は不要です。引用:障害基礎年金の受給要件

▼障害基礎年金の支給額

(令和5年4月から)

| 1級 | |

| 67歳以下の方 (昭和31年4月2日以後生まれ) |

993,750円 + 子の加算額※ |

|---|---|

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

990,750円 + 子の加算額※ |

| 2級 | |

| 67歳以下の方 (昭和31年4月2日以後生まれ) |

795,000円 + 子の加算額※ |

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

792,600円 + 子の加算額※ |

| 子の加算額 | |

| 2人まで | 1人につき228,700円 |

| 3人目以降 | 1人につき76,200円 |

引用:障害基礎年金の年金額

子の加算額はその方に生計を維持されている子がいるときに加算されます。

なお、子とは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子です。

◆障害厚生年金について

▼障害厚生年金の受給要件

以下の要件を全て満たしているときに、障害厚生年金が支給されます。

- 厚生年金保険の被保険者である間に、障害の原因となった病気やけがの初診日があること。

- 障害の状態が、障害認定日に、障害等級表に定める1級から3級のいずれかに該当していること。ただし、障害認定日に障害の状態が軽くても、その後重くなったときは、障害厚生年金を受け取ることができる場合があります。

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。

ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。引用:障害厚生年金の受給要件

障害厚生年金の支給額や請求方法、より詳しい受給該当の状態に関しましては日本年金機構の公式サイトをご覧ください。

遺族基礎年金や障害基礎年金は受給対象に該当すれば、会社員も個人事業主・自営業者も受け取れる年金です。

しかし、遺族厚生年金や障害厚生年金は厚生年金保険に加入者のみ受け取れる年金となるため、会社員・公務員に比べると個人事業主・自営業者の受給額は少なくなってしまいます。

個人事業主・自営業に最適な保険の選び方

フリーランスは公的医療保険に加え、民間の保険会社などが販売する医療保険や就業不能保険に加入しておくのが望ましいです。

引用:フリーランスタイムズ/フリーランスの保険とは?国民健康保険はいくら?加入がおすすめの理由と入らないリスク

ひと口に生命保険といってもたくさん種類があります。なかでも加入を検討している個人事業主・自営業者の方におすすめな保障内容の保険はこちら!

就業不能保険の仕組みと特徴

商品によって異なる『所定の就業不能状態』や『所定の期間の継続日数』が定められており、精神疾患に類する契約内容の保険商品を選べば精神面に不安を抱えていても就労不能になる前に備えておける仕組みです。

就業不能状態をどう定義するかは商品によって大きく異なるため選ぶときは注意しましょう。

『国民年金の障害等級1・2級』

『公的介護保険の要介護2以上』

上記に該当するかどうかで定義している商品もあれば、入院・在宅療養以外にも対象を広げている商品もあります。

生命保険会社によっては就業不能特約として扱うところもありますので、加入を検討する際はしっかりリサーチしましょう。

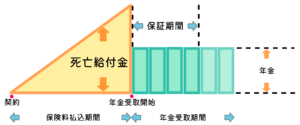

個人年金保険の仕組みと特徴

年金の受け取り開始年齢は生命保険会社所定の範囲内で契約者が決められます。

年金受取開始年齢は『55歳、60歳、65歳、70歳、75歳のいずれか』などから選べるようです。※一時払で保険料を払い込む場合は除きます。

◆個人年金保険で給付される年金の種類

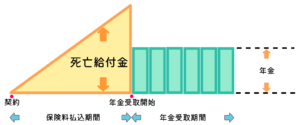

年金受取期間中に被保険者が死亡すると、残りの期間に対応する年金または一時金を受け取れます。

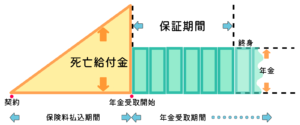

保証期間中に被保険者が死亡すると、残りの保証期間に対応する年金、または一時金を受け取れる仕組みです。

期間中は被保険者の生死に関係なく年金が受け取れる保証期間付きの有期年金もあるようです。

10年の保証期間がついているタイプが多く、保証期間中に被保険者の夫婦2人が死亡すると残りの保証期間に対応する年金または一時金を遺族が受け取れる仕組みです

◆個人年金保険で給付される死亡給付金の種類

初回の年金受け取り開始日までの被保険者が死亡すると、死亡給付金受取人が死亡給付金を受け取れます。

その死亡給付金は以下の3タイプが一般的です。

個人年金保険に加入する時は高度障害状態になった時の取り扱いや、契約払込方法なども詳しくリサーチした上で、納得できる保障内容の保険契約をできるようにしましょう。

養老保険の仕組みと特徴

死亡保険金と満期保険金は同額となります。

養老保険は一時金として保険金を受け取るのが一般的ですが、生命保険会社によっては『年金』での受け取りを選択できる商品もあるため、生活スタイルに合わせて選びましょう。

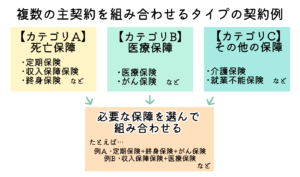

組立型の保険の仕組みと特徴

組立型の保険はカテゴリ別に用意された保障の中から必要な内容を選び契約します。

契約後はライフステージの変化などに応じて柔軟に保険を見直せるので、個人事業主・自営業者の方にもおすすめです。

-

組立型の保険は

- 『複数の主契約を組み合わせるタイプ』

- 『複数の特約で保障を組み合わせるタイプ』

一般的に『死亡保障』『医療保障』『介護保障』などカテゴリ別にラインナップされた中から『死亡保障を1つ』 + 『医療保障を2つ』などを選んで契約するようです。

取り扱う保障の種類や内容によっては希望の契約形式にできない場合もあるためご注意ください。

個人事業主・自営業者は生命保険で老後の備えをしよう!

-

個人事業主・自営業者は

- 傷病手当金を受け取れない

- 老齢年金の受取額が少ない

- 遺族年金や障害年金の支給額が少ない

国民健康保険に加入する個人事業主・自営業者にも公的保障はありますが、健康保険加入者である会社員や公務員と比べると保障内容が薄いのは事実です。

そのため、老後の資産形成として貯蓄性のある『個人年金保険』や『養老保険』、もしものケガや病気に備えて『就業不能保険』などで準備と対策をしていくのがおすすめです。

どんな保険が自分の生活に合っているのか悩んだら、ファイナンシャルプランナーに相談してみましょう。

※引用参考元/フリーランスタイムズ/フリーランスの保険とは?国民健康保険はいくら?加入がおすすめの理由と入らないリスク