- 保険

- 就業不能保険

働く人のたよりはどんな保険?SBI生命『働く人のたより』の特長とメリット・デメリットを解説

『就業不能保険は誰におすすめ?』

今回はSBI生命の『働く人のたより』について、基本の仕組みや特長、メリット・デメリット、保障内容などを解説します。

『働く人のたより』が気になる方は必見です!

働く人のたよりって?

『働く人のたより』はSBI生命が取り扱う”就業不能保険”です。

就業不能保険ってどんな保険?

では、まずは就業不能保険について知っておきましょう!

就業不能保険の基本的な仕組み

商品によって異なる『所定の就業不能状態』や『所定の期間の継続日数』が定められており、精神疾患を保障対象とする商品を選べば、精神疾患による就業不能状態にも備えられます。

就業不能状態をどう定義するかは商品によって大きく異なるため選ぶときは注意しましょう。

『国民年金の障害等級1・2級』

『公的介護保険の要介護2以上』

上記のように、入院・在宅療養を就業不能状態とする商品や、入院・在宅療養以外にも対象を広げている商品もあります。

生命保険会社によっては就業不能保障特約等の特約として扱うところもありますので、加入を検討する際はしっかりリサーチしましょう。

働く人のたよりの保障内容

| 保障の 種類 |

内容 | |

|---|---|---|

| 就業不能 給付金 |

給付 条件 |

・病気やケガで所定の就業不能状態となり、支払対象外期間(60日)をこえて継続している場合、給付金を毎月支払われます。 |

| 給付 期間 |

・その状態が支払対象外期間をこえて継続している間 | |

| 支払 限度 |

・月に1回 | |

| 就業不能 給付金 (精神疾患) |

給付 条件 |

・・精神疾患で所定の就業不能状態(精神疾患)になり、支払対象外期間(60日)をこえて継続している間、保険期間満了まで毎月お支払われます。(保険期間を通じて通算18回が限度)入院、または入院後の在宅療養が対象です。※1 |

| 給付 期間 |

・その状態が支払対象外期間をこえて継続している間 (保険期間を通じて通算18回が限度) |

|

| 給付 時期 |

・保険期間満了まで毎月給付 | |

| 支払 限度 |

・月に1回、保険期間を通じて通算18回を限度 | |

*「軽い家事」とは、簡単な炊事や衣類程度の洗濯等のことをいいます。

*「必要最小限の外出」とは、医療機関への通院等のことをいいます。

*「軽労働」とは、梱包(こんぽう)や検品等の作業のことをいい、座業とは事務等のことをいいます。

軽労働・座業が可能かの判断は、医師または歯科医師の指示のみならず、症状の内容やその程度、治療内容等に照らし客観的・総合的に当社が判断します。以下のような場合であっても、上記就業不能状態または就業不能状態(精神疾患)に該当しないときなど、給付金のお支払の対象とならないことがあります。

・現在の仕事に復帰できない場合(現在の職場に事務や軽労働を行える環境がない場合も含みます。)

・通勤ができないなど

✅就業不能状態または就業不能状態(精神疾患)とは

『働く人のたより』は、約款に定める下記の就業不能状態または就業不能状態(精神疾患)に該当した場合に給付金が支払われます。

◆就業不能状態

次のいずれかの状態をいいます。

1.疾病または傷害の治療を目的として、病院または診療所において入院している状態。

2.疾病または傷害により、軽労働も座業もできず、医師または歯科医師の指示を受け自宅等で在宅療養※1をしている状態

※精神疾患を直接の原因とする傷害は除きます。疾病は異常分娩※2を含み、精神疾患を除きます。

◆就業不能状態(精神疾患)

次のいずれかの状態をいいます。

1.精神疾患または精神疾患を直接の原因とする傷害の治療を目的として、病院または診療所において入院している状態。

2.上記1.の入院をしたあと、軽労働も座業もできず、当該入院と同一の精神疾患または当該入院と同一の精神疾患を直接の原因とする傷害により、医師の指示を受け自宅等で在宅療養※1をしている状態。

ただし、その入院の退院日の翌日からその日を含めて180日以内に開始した在宅療養に限ります。「同一の精神疾患」とは、医学上重要な関係にある一連の精神疾患をいいます。

※引用参考元/就業不能状態または就業不能状態(精神疾患)とはどういう状態のこと?

給付金額はどれくらいなの?

いくつかの選択肢から選んだ額になります!選択肢は被保険者の職業や年収で決まるんです。

就業不能給付金月額は月額5万円~50万円まで5万円単位で選択可能です。

職業と年収によって設定できる就業不能給付金月額に上限があり月収の60%程度が目安。

給付金月額の目安は以下の通りです。

| 年収 | 設定できる就業不能給付金月額 |

|---|---|

| 100万円以下 | 取り扱い無し |

| 100万円超~200万円 | 5万円 |

| 200万円超~300万円 | 5万円~15万円 |

| 300万円超~400万円 | 5万円~20万円 |

| 400万円超~500万円 | 5万円~25万円 |

| 500万円超~600万円 | 5万円~30万円 |

| 600万円超~700万円 | 5万円~35万円 |

| 700万円超~800万円 | 5万円~40万円 |

| 800万円超~900万円 | 5万円~45万円 |

| 900万円超 | 5万円~50万円 |

| 主婦(主夫) | 5万円~15万円 |

✅注意点

・学生、年金生活者・資産生活者、無職などに該当される方、年収100万円以下の方はお申し込みできませんのであらかじめご了承ください(主婦・主夫は除きます)。

・自営業の場合、職業によって得られる事業所得となります。

なお、お申し込み時に年収証明書類(給与明細、確定申告書類など)の提出を求められる場合もあるのでご了承ください。

・配偶者がいる、または、お子さまがいる

・年収が100万円以下である

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

では『働く人のたより』にはどんな特長があるのでしょうか。

働く人のたよりの特長

✅保険料が業界最安水準

ネット申込が可能な支払対象外期間60日の就業不能保険を、SBI生命を含む生命保険会社3社で以下の条件で比較した結果、最安の保険料との差が10%未満であったため業界最安水準と表記。※2024年9月1日時点

【比較条件】30歳・40歳・50歳、男・女、就業不能給付金月額10万円・15万円・20万円、保険期間60歳満了・65歳満了・70歳満了、月払、特約なし。

引用:業界最安水準とは?

ハーフタイプ(初期支払削減特則あり)なら保険料が抑えられます。

◆60歳満了/全疾病型/ハーフタイプ(初期支払削減特則あり)/口座振替月払

| 就業不能 給付金 |

10万円 | 15万円 | 20万円 |

|---|---|---|---|

| 20歳 | 1,310円 | 1,965円 | 2,620円 |

| 30歳 | 1,440円 | 2,160円 | 2,880円 |

| 40歳 | 1,650円 | 2,475円 | 3,300円 |

| 50歳 | 2,020円 | 3,030円 | 4,040円 |

| 就業不能 給付金 |

10万円 | 15万円 | 20万円 |

|---|---|---|---|

| 20歳 | 1,300円 | 1,950円 | 2,600円 |

| 30歳 | 1,400円 | 2,100円 | 2,800円 |

| 40歳 | 1,510円 | 2,265円 | 3,020円 |

| 50歳 | 1,700円 | 2,550円 | 3,400円 |

◆60歳満了/全疾病型/満額タイプ(初期支払削減特則なし)/口座振替月払

| 就業不能 給付金 |

10万円 | 15万円 | 20万円 |

|---|---|---|---|

| 20歳 | 1,630円 | 2,445円 | 3,260円 |

| 30歳 | 1,850円 | 2,775円 | 3,700円 |

| 40歳 | 2,270円 | 3,405円 | 4,540円 |

| 50歳 | 2,940円 | 4,410円 | 5,880円 |

| 就業不能 給付金 |

10万円 | 15万円 | 20万円 |

|---|---|---|---|

| 20歳 | 1,610円 | 2,415円 | 3,220円 |

| 30歳 | 1,770円 | 2,655円 | 3,540円 |

| 40歳 | 1,980円 | 2,970円 | 3,960円 |

| 50歳 | 2,350円 | 3,525円 | 4,700円 |

✅保障範囲が選べる

『働く人のたより』は保障範囲を選べる就業不能保険です。

- ・全疾病型

- すべての病気やケガを原因とした所定の就業不能状態の場合に保障します。

- ・3疾病型

- 3大疾病(がん・急性心筋梗塞・脳卒中)を原因とした所定の就業不能状態の場合に保障します。

※がんは上皮内がんも含みます。 - ・がん保障型

- がん(上皮内新生物も含む)を原因とした就業不能状態の場合に保障します。

自分に必要な保障が選べるから保険料も抑えやすいね!

『全疾病型』が最も保障範囲が広く、『がん保障型』はピンポイントな備えとなります。

選ぶ時はどこまでの保障が必要か見極めてから、加入しましょう。

✅精神疾患も保障するタイプも

『働く人のたより』は全疾病型なら精神疾患で働けなくなった時も、就業不能状態(精神疾患)に該当する限り、保険期間満了まで通算18回を限度に給付金を受取れます。

全国健康保険協会の令和5年度「現金給付受給者状況調査報告」によると、傷病手当金受給の原因となった理由の第1位は精神及び行動の障害でした。

| 理由 | 割合 | |

|---|---|---|

| 1位 | 精神及び行動の障害 | 35.20% |

| 2位 | 新生物 | 13.57% |

| 3位 | 特殊目的用コード | 11.00% |

※特殊目的用コードとは/新型コロナウイルス感染症を含む事由での受給を指しています。

精神及び行動の障害を原因とする受給件数の割合は、平成7年は4.45%だったのが、令和5年は35.20%と大幅に増加。

引用:厚生労働省/令和2年(2020)患者調査の概況

病気やケガだけでなく、精神疾患で働けなくなった時の備えもしておきたい人には特におすすめです!

✅給付金の受け取り方も選べる

『働く人のたより』では給付金の受取方を2種類から選べます。

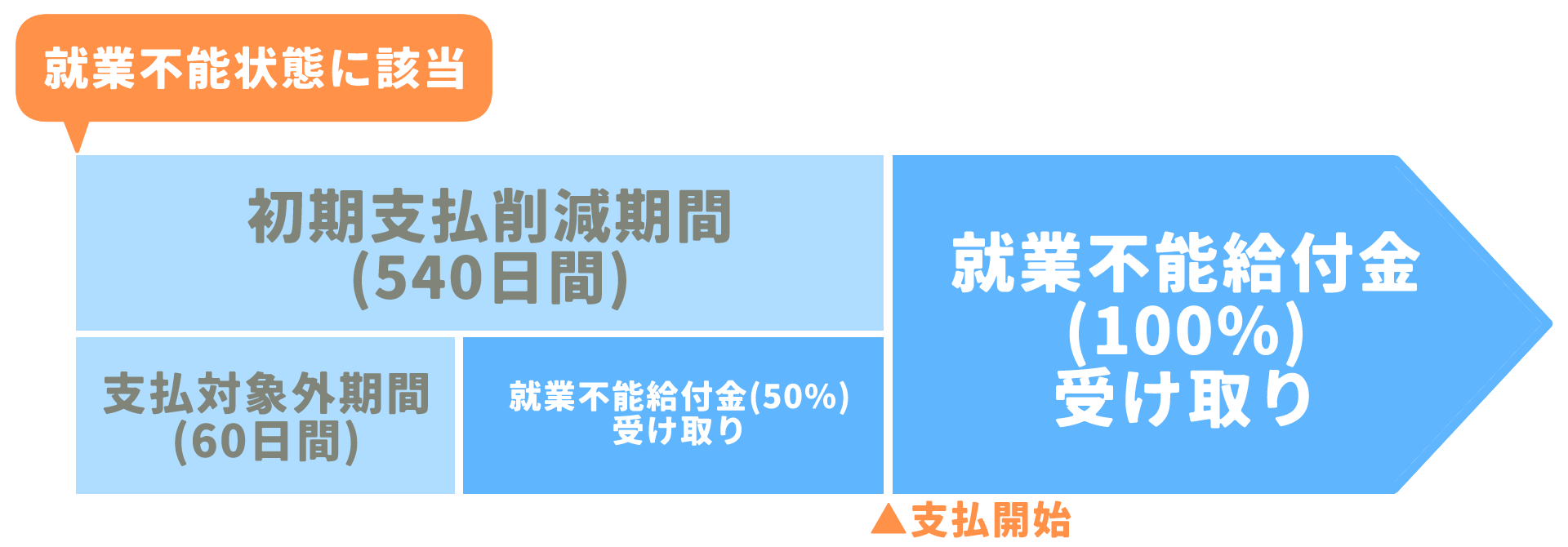

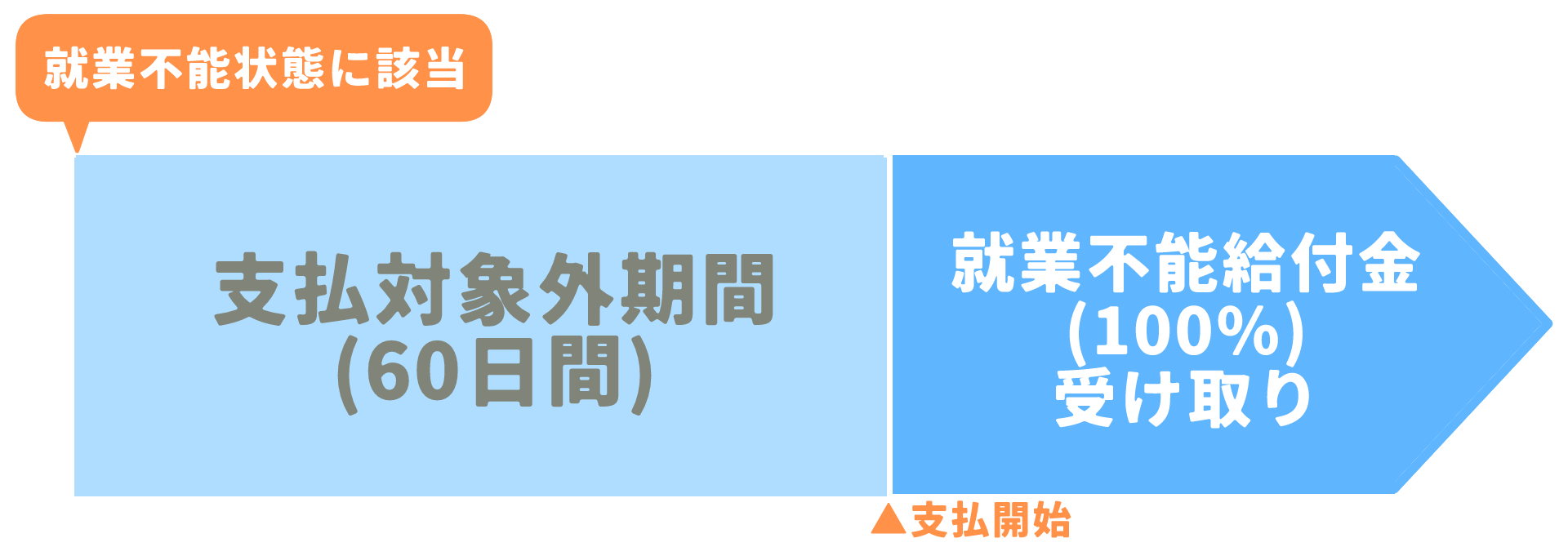

- ▼ハーフタイプ

- 1回目の給付金支払いから初期支払削減期間(就業不能状態になってから540日間)が満了するまでは『設定された給付金額の50%相当』を毎月受取れる。

- ▼満額タイプ

- 1回目の給付金の支払いから『設定された給付金額』を毎月受取れる。

傷病手当金のような公的保障がある会社員・公務員の方はハーフタイプ、自営業・フリーランスなど傷病手当金がなく公的保障が少ない方や主婦(主夫)の方は満額タイプがおすすめです。

✅主婦(主夫)も備えらえる

『働く人のたより』では主婦(主夫)の方は給付金月額を15万円まで設定できます。

なんで主婦(主夫)だと給付金月額の上限が15万円なの?

家事労働をお金に換算して保険内容に組み込んでいるからなんです!

家事を外での労働に置き換えた場合、主婦(主夫)の時給は1,518円※。月収に換算するとおよそ26万円です。

就業不能給付金月額の目途は月収の6割程度。そのため、上限15万円の設定を実現しました。見えにくい無償労働の対価を、第3者機関のデータを基に算出し、給付金額を設定しています。

引用:なぜ就業不能給付金月額を15万円まで設定できるの?

※「賃金構造基本統計調査」より

主婦(主夫)の方が保障対象となった時にもゆとりある金額が受け取れれば、家事代行やベビーシッターの委託費に備えられます。

『働く人のたより』なら、家計を支えている働き手だけでなく、家事・育児に邁進している主婦(主夫)の方も十分に備えられるでしょう。

✅相談サービスも利用可能

『働く人のたより』は加入者が利用できる無料のメンタル相談サービスが用意されています。

臨床心理士等、専門の相談員との1対1の電話によるカウンセリングが受けられる契約特典。

「メンタル相談サービス」は「SBI生命 安心健康サービス」のひとつ。

女性スタッフも多数在籍しているので安心して利用できるでしょう。

ここまでは『働く人のたより』の特長を解説しました。

次は『働く人のたより』のメリット・デメリットについて解説します。

働く人のたよりメリット・デメリット

働く人のたよりのメリット

-

働く人のたよりは

- 保険料がお手頃

- 商品設計がシンプルでわかりやすい

- 給付条件が現実的

- 柔軟なプラン設計が可能

✅お手頃で魅力的な保険料

『働く人のたより』を扱うSBI生命はネット募集を主とした保険会社なので低コスト運営を実現化しています。

だから保険料がお手頃なんだ!

保険料を抑えつつ最低限の保障を確保したい人にはおすすめ!

✅シンプルな保障設計だからネット完結しやすい

『働く人のたより』は特約やオプションがシンプルなので選びやすく、一人でも保障設計しやすい保険です。

保障は選んだプランや約款で定められた範囲内になるので注意は必要です。

しかし、就業不能保険で『どのような備えをしたいか』定まっていれば、ネット上で申し込みを完結できる『働く人のたより』は加入しやすい選択肢となるでしょう。

✅条件が明確だから安心感が大きい

『働く人のたより』では入院が必須条件でない場合も。

さらに、精神疾患での就業不能も条件付きで保障対象となるプランが用意されているのも安心です。

就業不能の条件がシンプルだと保障を受けられるか不安になりにくいね!

この商品に限らず就業不能保険では、所定の就業不能状態が約款で定められています。

加入前に『どんな時に保障されるのか』しっかり確認しておきましょう。

✅プランのカスタマイズ性が高い

『働く人のたより』は働けないリスクに備えるための保障タイプを全疾病型、3疾病型、がん保障型の3種類から選べます。

自身に合ったリスクに対する備えができるので、自分に最適な形の保険を探している人にもおすすめの選択肢といえるでしょう。

働く人のたよりのデメリット

-

働く人のたよりは

- 精神疾患の保障に制限がある

- 就業不能の保障期間が限定されている

- 職種によっては加入できない、または保険料が高くなる

精神疾患の保障対象が限られている

『働く人のたより』では全疾病型であれば精神疾患による所定の就業不能状態についても保障の対象となります。

しかし、『働く人のたより』で保障されるのは以下の状態に該当する場合に限られるようです。

◆就業不能給付金(精神疾患)

所定の就業不能状態(精神疾患)になり、その状態が支払対象外期間をこえて継続している間、保険期間満了まで毎月お支払いします。(保険期間を通じて通算18回を限度とします)

入院、または入院後の在宅療養が対象となります。

引用:保障について

つまり、『働く人のたより』では精神疾患であり、就業不能状態にあると医師に診断を受けていても、『精神疾患で入院した』 or 『精神疾患での入院後に在宅療養に移った』わけでは無いなら保障対象になりません。

精神疾患で働けなくなるリスクに備えたい人は給付条件に付いても細かくチェックしておきましょう。

精神疾患による就業不能状態を保障する期間(支払回数)は通算18回限度

『働く人のたより』で所定の就業不能状態を保障する期間は以下の通り。

- 就業不能給付金

- 所定の就業不能状態になり、その状態が支払対象外期間をこえて継続している間、保険期間満了まで毎月支払われます。

- 就業不能給付金(精神疾患)

- 所定の就業不能状態(精神疾患)になり、その状態が支払対象外期間をこえて継続している間、保険期間満了まで毎月支払われる給付金です。(保険期間を通じて通算18回が限度となります。)

精神疾患で長期に渡る休職や療養が必要な病気・傷害の場合には保障が不十分になる可能性も。

貯蓄が少ない人は生活再建のために長期保障できる保険も検討してみましょう。

一部職種は加入できない・保障の一部が制限されるかも

『働く人のたより』は特定の高リスク職種は加入できなかったり、保障の一部が制限される場合があります。

会社員や公務員など安定職種向けの設計と感じられる部分もあるため、加入時はご注意ください。

メリット・デメリットを見てみると『働く人のたより』は以下のような人に向いているといえるでしょう。

- ◆働く人のたよりが向いている人

- 保険料を抑えつつ、最低限の保障を確保したい人

- 申し込みなどをネットで完結したい人

- フリーランスや個人事業主など、働けなくなるリスクを重視したい人

- 精神疾患などを理由とするメンタル不調での就業不能リスクを懸念している人

※申込前に既に精神疾患をかかえている人の加入は難しいです。ご了承ください。

ただし、以下のような点には注意が必要です。

・給付条件(就業不能状態の定義や支払対象外期間)はプランごとに異なるので、自身のリスクに合った選択が重要です。

働く人のたよりでそなえよう

今回はSBI生命の『働く人のたより』について、基本の仕組みや特長、メリット・デメリット、保障内容などを解説しました。

-

働く人のたよりは

- 保険料が業界最安水準!

- 保障範囲が選べる!

- 全疾病型は精神疾患も保障

- 給付金の受け取り方が選べる!

- 主婦(主夫)の方は就業不能給付金月額を15万円まで設定可能

- メンタル相談サービスが無料

- ◆働く人のたよりが向いている人

- 保険料を抑えつつ、最低限の保障を確保したい人

- 申し込みなどをネットで完結したい人

- フリーランスや個人事業主など、働けなくなるリスクを重視したい人

- 精神疾患などを理由とするメンタル不調での就業不能リスクを懸念している人

※申込前に既に精神疾患をかかえている人の加入は難しいです。ご了承ください。

ただ、加入前には保障範囲や加入できる状況に該当しているかなどをしっかり確認しましょう。

保障の選び方や加入する商品に悩んだら、ファイナンシャルプランナーに相談するのがおすすめです。

募資S-2505-257-K1

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- なぜか仕事が辛い…。具体的な理由はわからないけど仕事が辛い人の対処法 2026.07.13

- 仕事をする意味とは?何のために働くのかわからなくなる理由と対処法 2026.07.13

- ムスベルの無料相談で何ができる?流れと資料請求の使い方を知って後悔しない結婚相談所選び 2026.07.09