- 保険

- 生命保険

認知症でも生命保険に入れる?認知症への備えにおすすめの生命保険を解説

『認知症でも入れる保険はある?』

今回は認知症患者の生命保険の必要性や認知症でも加入しやすい生命保険の種類と、認知症患者が利用できる公的保障について解説します。

生命保険への加入を検討している認知症の方やそのご家族は必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

認知症に生命保険は必要?

認知症にかかると通院費や介護施設利用費で困窮する可能性が高いため、若いうちからの備えが必要となりやすいです。

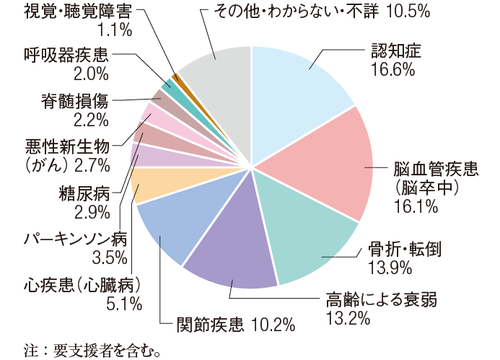

認知症は最も多い要介護・要支援の原因

高年齢になると介護や支援が必要な人が増えますが、なかでも認知症が要介護者となった一番の原因となっています。

引用:厚生労働省/2022(令和4)年 国民生活基礎調査の概況/介護の状況

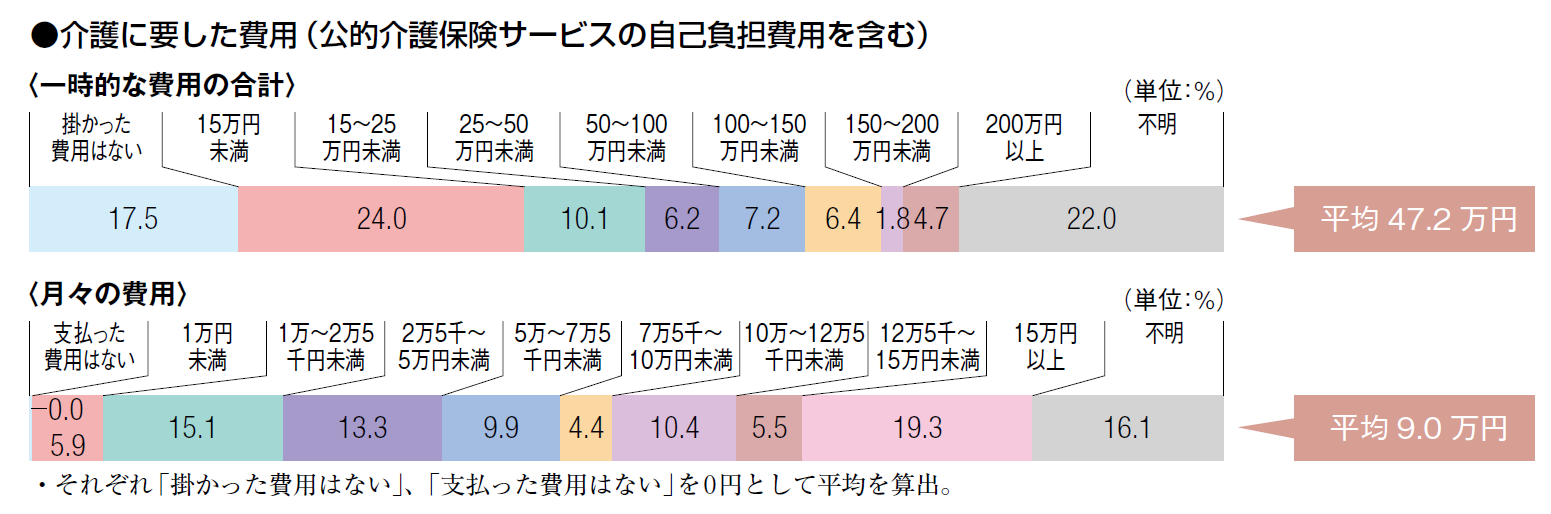

認知症に限らず介護には一時的な費用として平均74万円、月々の費用として平均8.3万円ほどがかかるようです。

※公的介護保険サービスの自己負担費用も含んだグラフとなっています。

一時的な費用の内訳は介護のための重体く改造や介護用ベッドの購入費、月々の費用は在宅介護で使用した消耗品や施設の利用費などです。

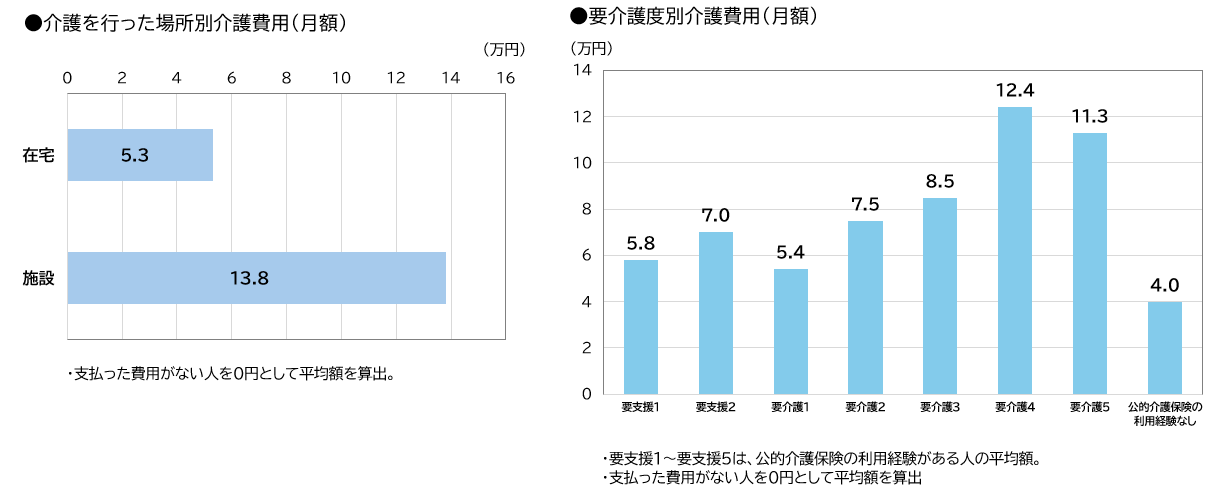

なお、在宅介護では平均4.8万円、施設介護では平均12.2万円ほどが月々の費用としてかかっています。

また、要介護・要支援の度合いが高いほどかかる費用も高額になるようです。

認知症は増加傾向にある

現在、日本では65歳以上の5.4人に1人が認知症患者といわれています。

高齢化の進展に伴い認知症患者も増加しており『日本における認知症の高齢者人口の将来推計に関する研究』では、65歳以上の認知症患者数(※)は2025年には約675万人(有病率18.5%)と約5.4人に1人が認知症になると予測されています。

※各年齢の認知症有病率が一定である前提で推計

※引用参考元//第1章 高齢化の状況(第2節 3)

認知症による様々なリスクもある

認知症を罹患してしまった人は以下のようなリスクがあるため、トラブルや有事の際にも対応しやすいよう保険で備えておくのがおすすめです。

親の認知症を放置しておくリスクは、以下の通りです。

1.事故や怪我にあう可能性が高まる

2.薬の飲み忘れや生活習慣の乱れが起こる

3.お金の管理が適切にできなくなる

4.親族内での相続トラブルが起きる可能性がある

5.家族でも不動産や預金を扱えなくなる可能性がある(資産凍結)

引用:家族信託の「おやとこ」/「親が認知症になったら」やるべきこと・注意点を解説

認知症と物忘れの違いは?

加齢によりだれでも「思い出しにくい」「物覚えが良くない」状況は増えますが、認知症はそれらの『加齢による物忘れ』とは異なります。

◆『加齢による物忘れ』と『認知症の物忘れ』の違い

| 加齢による物忘れ | 認知症による物忘れ | |

| 体験 | 一部を忘れる (例)朝ごはんのメニューを忘れる |

すべてを忘れている (例)朝ごはんを食べた事実自体を忘れている |

| 物忘れ の自覚 |

ある | ない (初期には自覚があるケースが少なくない) |

| 日常生活 への支障 |

ない | ある |

| 症状の進行 | 極めて徐々にしか進行しない | 進行する |

引用:「加齢によるもの忘れ」と「認知症によるもの忘れ」の違い

また、認知症とよく似た症状を引き起こす別の病気もあるため、異変を感じたら早めに適切な診断を受けましょう。

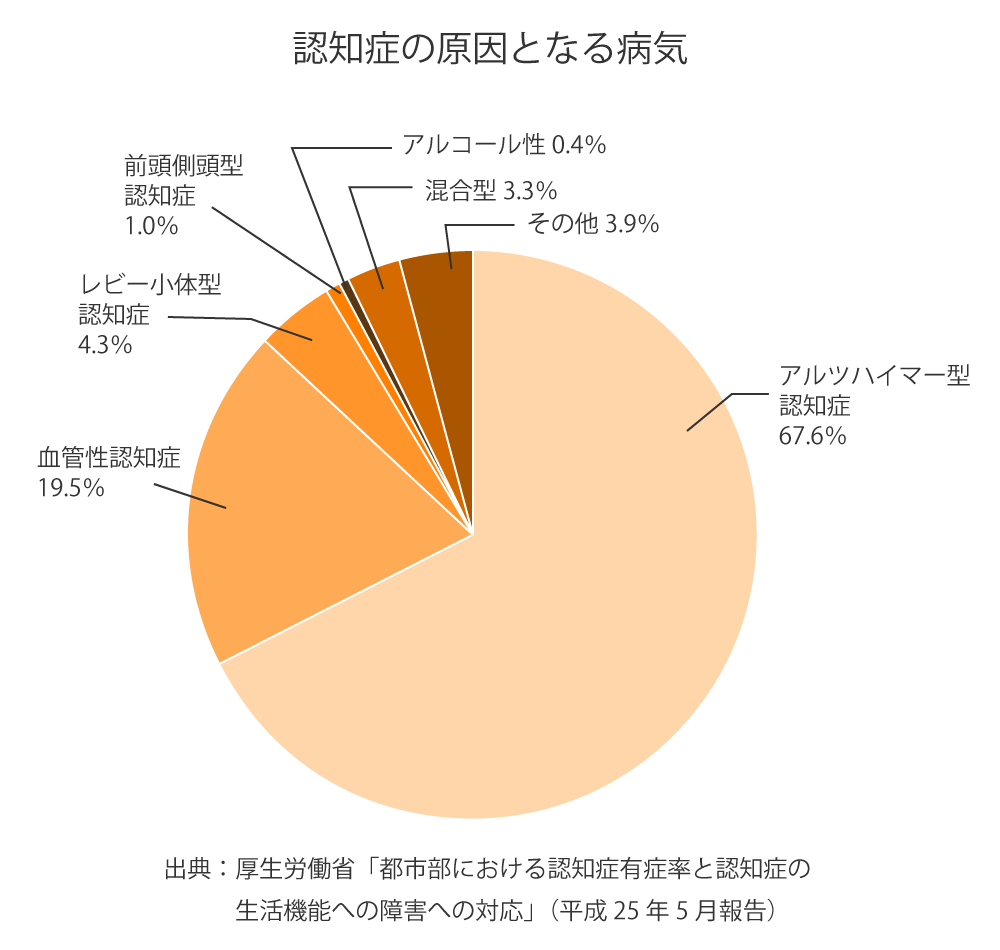

▼認知症の原因について

認知症にはいくつか種類があり、それぞれ原因が違います。以下が代表的な認知症です。

・『失語』は音として聞こえていても話がわかりにくい、物の名前がわからないなどの状態。

運動性失語(ブローカー失語)と感覚性失語(ウェルニッケ失語)に細分化もされており、それぞれに合わせた対処が必要となります。

・『失認』は身体機能自体に問題がないのに、感じている感覚の意味が分からない状態。

たとえば、目の機能には問題がないが楽器を見ても認識できず、音色を聞いてようやくピアノやバイオリンだと認識できるような状態を指します。

・『失行』は身体機能に問題がなく、行動する意思も伴っているのに日常的な動作を行えなくなる状態。

自発的にできる行動も指示されるとできない、手先を起用に動かせないなどの症状を起こします。

引用:中核症状について

認知症は高齢者だけの病気ではない

-

65歳未満で認知症を発症してしまうと

- 就職が難しくなる

- 経済的負担が増える

- 育児の問題

高齢になってから罹患する認知症とは異なる課題が多く見られます。

ご家庭によっては配偶者に介護の負担が集中してしまったり、親世代と若年性認知症患者の介護が重なってしまったりなどの問題も出てくるようです。

また、『MCI(Mild Cognitive Impairment)』と呼ばれる日常生活に支障はほとんどないが正常と認知症の中間ともいえる状態にある人は、そのうち年間で10~15%が認知症に移行してしまうのだとか。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

認知症だと保険加入を断られやすい?

-

認知症の罹患者は健康な人に比べて

- 持病の悪化

- 合併症の併発リスクが高い

などの理由から保険加入を断られやすいです。

健康リスクが高いと断られるのはなぜ?

生命保険は加入者が保険料を出し合い相互に保障し合う制度。

なので、はじめから健康状態が芳しくない人や危険度の高い職業に従事している人と、それ以外の人たちの公平性を保つため、契約に様々な条件を設け、加入したい人には告知義務を課しています。

契約にあたって契約者または被保険者は、過去の傷病歴(傷病名・治療期間等)、現在の健康状態、職業などについて、告知書や生命保険会社の指定した医師の質問に、事実をありのまま告げる義務(告知義務)があります。

引用:告知義務

▼告知義務違反があったらどうなる?

告知義務は主に健康状態・傷病歴・職業などに発生。

・事実と異なる告知をする

契約・特約が解除され保険金や給付金が受け取れなくなります。

また、保険契約の担当者が告知について以下のような指示をする例もあります。

・特定の告知をするよう指示した

しかし、指示に従って告知を控えたりすると加入自体はできても真実が発覚した際に告知義務違反として契約解除される可能性も。

告知内容について、もし担当者から指示があっても『事実を告げない』『虚偽の申告をする』ような形では契約しないようにしましょう。

他にも告知をする時に気を付けたい事項がいくつかあります。

傷病歴により契約時に特別な条件が付きそうな心配がある人は健康状態・過去の傷病歴に関する告知が不要な生命保険や、傷病歴があっても契約しやすい生命保険を選ぶのがおすすめです。

※特定部位不担保とは…

例えば…

3年前に胃かいようで入院したが、現在は完治しているという人に対して、特約は付けられるが、「胃」の病気で入院した場合は、入院給付金や手術給付金を契約時から一定期間内は支払わないというように、身体の一部分(部位)を特約の対象から外す(不担保にする)方法です。

引用:生命保険に関するQ&A

また、生命保険会社指定の嘱託医以外にした告知は義務を果たせていません。

つまり、営業職員や保険代理店の担当者、生命保険面接士などに健康状態や傷病歴を告知していても告知義務とは無関係となります。ご注意ください。

断る理由は健康リスク以外もあり得る

認知症であっても加入できる保険商品はありますが、それ以外の条件を満たしていなければ認知症であったかに関係なく加入を断られるでしょう。

認知症に罹患したのをきっかけに保険加入を検討したなら、加入を断る理由はさまざまであると念頭に置きつつ、一度申し込んでみるのも良いでしょう。

認知症予備軍のMCIでも告知は必要

受診した結果、MCIと診断されたなら、保険加入時の事前告知で必ず伝えておきましょう。

もし告知せず隠して加入したのが発覚すると、違反とみなされ契約を解除される恐れも。

保険加入を検討中なら告知義務は果たせるよう、健康状態を把握しておきましょう。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

認知症でも加入しやすい保険

-

認知症でも入りやすい保険としては

- 認知症保険

- 引受基準緩和型の生命保険

- 無告知型の生命保険

認知症保険

加入者が生命保険会社所定の認知症状態になったとき、一時金や年金を受け取れる保険です。

契約者と被保険者を別にできる商品が多く、将来かかってしまうかもしれない認知症に備えたいご本人だけでなく、親の認知症リスクに備えたい人にも対応しています。

▼受け取れる保険金の種類

認知症保険は所定の認知症状態になったときに一時金を受け取れます。商品によっては一時金を年金として受け取る形も選択できるようです。

また、認知症保険は生命保険会社によって一時金の名称や受給要件が異なります。

・所定の認知症と診断され、かつ公的介護保険制度の要介護1以上と認定されたら受け取れる一時金

・特定の性質の認知症と診断されたら受け取れる一時金

・はじめて軽度認知症と診断されたら受け取れる一時金

・軽度認知症の初回診断時の一時金のあと、はじめて認知症と診断されたら受け取れる一時金

・はじめて認知症と診断されたら受け取れる一時金

さらに、骨折治療も保障したり、災害死亡保障、MCIと診断された時点で一時金を受け取れるなどの保障を備えている商品もあるようです。

引受基準緩和型の生命保険

過去3~5年以内に病歴がある人は通常の保険への加入が難しいです。

引受基準緩和型医療保険なら直近の病歴や入院歴があっても加入しやすいでしょう。

「限定告知型保険」「引受基準緩和型保険」「選択緩和型保険」などと呼ばれており、従来の告知・診査を必要とする医療保険に契約できなかった人も、所定の告知項目に該当しなければ一般的に契約できる医療保険です。

引用:健康状態に不安がある人でも、契約できる医療保険とは?

引受基準緩和型医療保険では下記のような項目に告知義務が課せられています。

健康状態に関する告知項目の例

・過去2年以内に入院・手術をした

・過去5年以内にがんで入院・手術をした

・今後3カ月以内に入院・手術の予定がある

・現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

・現在までに公的介護保険の要介護認定を受けた など。

引用:健康状態に不安がある人でも、契約できる医療保険とは?

病歴により保険加入が難しい人でも加入しやすい引受基準緩和型医療保険ですが、通常の医療保険と比べると保険料が割高になりがち。

引受基準緩和型医療保険への加入を検討している人は、まず通常の医療保険に加入できるのか確認してから申し込みましょう。

引受緩和型の保険では告知の際に以下のような質問例があります。

・直近3ヵ月以内に医師から入院・手術・検査を勧められたか?

・過去2年以内に入院や手術をしたか?

・過去にがんや上皮内新生物の診断歴があるか?

このように引受緩和型保険では限定的な診断歴や入院・通院の状況に関して上記のような『はいorいいえ』で答えられる質問をされるようです。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

無告知型の生命保険

通常、生命保険を契約する際には、健康状態などに関する告知または医師による診査が必要ですが、この保険では告知や医師による診査は必要ありません。

引用:告知や医師の診査なしで契約できる生命保険とは?

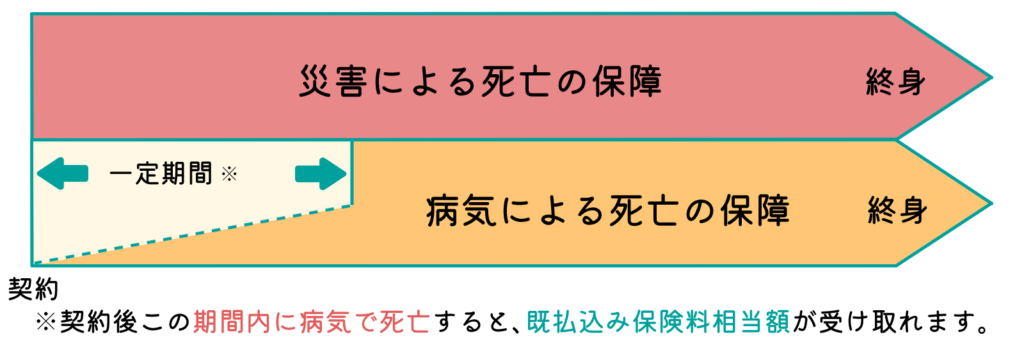

『無選択型』とも呼ばれており、『終身保険』や『個人年金保険』で扱われている形態です。

一般的な保険商品と比べて以下のような違いがあります。

◆無選択型終身保険

契約後2年間など一定期間内に病気により死亡した場合は、死亡保険金ではなく既に払い込んだ保険料相当額が受け取れます。

引用:無選択型保険の特徴

災害死亡だと契約当初から死亡保険金が受け取れるようです。

・死亡保険金

受取額が少額の契約が一般的。

・契約可能年齢

生命保険会社によって異なるが、比較的高い年齢からが多い。

・保険料の払込期間

一生涯に渡って払い込む形式が一般的。

・保険料

診査・告知が必須の保険よりも割高。

また、無告知型・無選択型の保険には医療関係の特約を付加できません。

-

保険料の支払い条件も厳しく、

- 加入から一定期間は保険金が支払われない

- 払い込んだ保険料分しか返ってこない

認知症が利用できる公的保障

-

糖尿病の公的保障は

- 自立支援医療制度

- 精神障害者保健福祉手帳

- 特別障害者手当

- 高額医療・高額介護合算療養費制度

自立支援医療制度

つまり、申請して支援を受けられれば自己負担額が減額される制度。

日本では「障害者の日常生活及び社会生活を総合的に支援するための法律」が第52条~75条により規定されており、対象者であれば自立支援医療を受けられます。

・統合失調症

・精神作用物質による急性中毒又はその依存症

・知的障害

・精神病質

・その他の精神疾患を有する方

上記を含めた通院による精神医療を継続的に要する症状がある人を対象にしています。

認知症と診断された人も継続した通院をしていれば対象となる可能性が高いです。

●主治医が記載した自治体指定形式の診断書

●世帯所得が確認できる『源泉徴収票』『課税証明書』『給与明細』『確定申告書』など

●マイナンバーが証明できる書類

を準備し、各自治体指定の窓口へ申請してください。

市区町村で受理された日から1年間が有効期限なので、引き続き利用するなら期限終了の3か月前からの再認定に申請しておきましょう。

原則として医療費の1割を自己負担する自立支援医療ですが、世帯の所得区分や症状により継続的に高額な医療費負担が生じる人にはひと月当たりの負担に上限額があります。

【市町村民税:235,000円以上(年収:約833万円以上)】に該当する自立支援医療対象者

・更生医療/精神通院医療/育成医療は対象外

・症状が重度かつ継続とみなされたら、さらに20,000円まで支援

【市町村税:33,000円以上/235,000円以下(年収:約400~833万円未満)】に該当する自立支援医療対象者

・更生医療/精神通院医療は総医療費の1割 または 高額療養費(医療保険)の自己負担限度額までが支払い区分

・育成医療には10,000円まで支援

・症状が重度かつ継続とみなされたら、さらに10,000円まで支援

【市町村民税:33,000円未満(年収:約290~400万円未満)】に該当する自立支援医療対象者

・更生医療/精神通院医療は総医療費の1割 または 高額療養費(医療保険)の自己負担限度額までが支払い区分

・育成医療には5,000円まで支援

・症状が重度かつ継続とみなされたら、さらに5,000円まで支援

【市町村民税非課税(低所得1を除く)】に該当する自立支援医療対象者

・更生医療/精神通院医療/育成医療/症状が重度かつ継続とみなされたいずれの場合でも5,000円まで支援

【市町村民税非課税(本人または障害児の保護者の年収80万円以下)】に該当する自立支援医療対象者

・更生医療/精神通院医療/育成医療/症状が重度かつ継続とみなされたいずれの場合でも2,500円まで支援

【生活保護世帯】に該当する自立支援医療対象者

・更生医療/精神通院医療/育成医療/症状が重度かつ継続とみなされたいずれの場合でもされません。

所得区分はすべて医療保険の世帯単位です。また、年収については『夫婦+障害者である子の3人世帯』の荒い試算となります。

[更生・育成医療の支援対象]

腎臓/小腸/免疫機能・心臓機能障害(心臓移植後の抗免疫療法に限る)・肝臓の機能障害(肝臓移植後の抗免疫療法に限る)の者

[精神通院の支援対象]

①統合失調症、躁うつ病・うつ病、てんかん、認知症等の脳機能障害、薬物関連障害(依存症等)の者

②精神医療に一定以上の経験を有する医師が判断した者

精神障害者保健福祉手帳

精神障害者保健福祉手帳は精神保健及び精神障碍者福祉に関する法律(昭和25年法律第123号)に基づいて以下の対象者に、都道府県知事や指定都市の市長から交付されます。

・統合失調症

・気分(感情)障害

・非定型精神病

・てんかん

・中毒精神病

・器質性精神障害(高次脳機能障害を含む)

・発達障害

・その他の精神疾患

令和3年時点で衛生行政が報告した所持者数は1,263,460人なので認知症があるからとすべての人に交付される手帳ではありませんが、併発しやすいうつ病やその他精神疾患が該当するかもしれません。

認知症で働けない期間があまりにも延び、通院・入院などで生活が困窮した人は支援が受けられるか、精神障害者保健福祉手帳の取得も視野に入れてみましょう。

精神障害者保健福祉手帳に基づく支援・サービスは都道府県・指定都市によって違います。

▼全国だれでも受けられるサービス

・税制上の優遇措置

(税務署などへの申告が必要になります。)

・生活保護の障害者加算の手続きの簡素化

(対象者は1級および2級の方です。)

・携帯電話の基本使用料金が半額

(詳しくはご使用の携帯電話会社にお問い合わせください。)

・NTTの電話番号案内(104)が無料

(「ふれあい案内サービス」)

引用:自立を支援する制度

手帳所持者は下記のようなサービスも受けられますが、こちらの内容も都道府県・指定都市によって違いますのでご注意ください。

| 制度区分 | サービスの内容 | 提供範囲 | |

|---|---|---|---|

| 国・地方自治体の福祉制度 | 生活保護 | 障害者加算の認定 | 〇 |

| 手当等 | 特別児童扶養手当の受給 | 〇 | |

| 心身扶養共済制度の加入 | 〇 | ||

| 特別障害者手当 | 〇 | ||

| 障害児福祉手当 | 〇 | ||

| 障害者総合支援法(旧:障害者自立支援法)による福祉サービス | 居宅支援サービス 日中活動サービス 居住支援サービス | 〇 | |

| さまざまな福祉 サービス |

税制 | 障害者控除(所得税、住民税) | 〇 |

| 新マル優制度の適用 | 〇 | ||

| 事業税の非課税 | 〇 | ||

| 相続税の控除 | 〇 | ||

| 贈与税の控除 | 〇 | ||

| 利用料 | NTTの104の電話番号案内利用料の免除 | 〇 | |

| 携帯電話の基本使用料の半額割引 | 〇 | ||

| 住宅 | 公営住宅の優先入居 | △ | |

| 公団住宅の優先入居 | △ | ||

| その他 | 生活福祉資金の貸付 | 〇 | |

| 駐車禁止規制の適用除外 | △ | ||

| 低料金第3種郵便の承認 | 〇 |

※一部では手帳を所持していても対象外となる場合があります。△としているところがその該当です。その項目では具体的な制度の適用は、障害の程度、所得状況等で決定されます。

| 制度区分 | サービスの内容※ | |

|---|---|---|

| 都道府県・市町村の施策 | 公共利用施設の減免 | 公民館・美術館・博物館・公園・スポーツ施設など公共施設の利用料の減免 |

| レジャー施設利用料の減免 | 映画館・水族館・テーマパーク・温泉などの利用料およびゴルフ場利用税の減免 | |

| 運賃の減免 | バスや電車、地下鉄などの運賃割引 | |

| タクシー運賃の助成 | 福祉タクシーの利用、タクシー券の配布 | |

| 道路交通料の助成 | 有料道路の交通料の助成 | |

| 税の減免 | 自動車税、軽自動車税金、車両取得税などの減免 | |

| 駐車料金・駐輪場料金の減免 | 主に公的機関運営駐車場、駐輪場の利用料を減免 | |

| 燃料費の助成 | 自動車のガソリン購入費の助成(タクシー券利用との選択など条件あり) | |

| 公営住宅の入居優遇 | 特別枠での募集、優先抽選など(所得により減免)で優先的に入居が可能 | |

| 公営住宅の家賃減免 | 公営住宅の家賃の割引(所得により制限) | |

| 施設等通所費の助成 | 作業所など社会復帰施設への通所にかかる交通費などの助成 | |

| その他 | CATV受信料の減免 | |

| インターネット通信料金の減免 | ||

| 上下水道料金の減免 | ||

| 配食サービスの実施 |

※自治体によりサービスの内容は異なっています。

各都道府県・指定都市でそれぞれ様々な条件を設け支援を運用しているため、さらに詳しい支援内容は住んでいる市町村の担当窓口にお問い合わせください。

本人、または家族が障碍者手帳を持っていれば税金が安くなる障害者控除での優遇措置も受けられます。

・所得税

・住民税

・都道府県民税

・市長村民税

・相続税・贈与税

・自動車税

・預貯金の利子が非課税になる

上記などの税金において等級ごとに納税額が抑えられる制度です。

どの制度においても手帳を持つ本人や家族、そして等級によりサービスの可否が細かく定められています。

お住まいの地域でどの福祉サービスが受けられるのかは居住地域の市区町村役場にてお問い合わせください。

特別障害者手当

▼対象者

- 視覚・聴覚・両上肢・両下肢・体幹・精神(知的)・内部(心臓・呼吸器・じん臓・肝臓・血液など)のいずれか2つに特に重度の障害がある方

※内部障害が重複している場合を除きます。 - 両上肢・両下肢・体幹機能のいずれかに著しい障害(1・2級)があり、日常生活動作(上半身と下半身の動作をあわせて評価)がきわめて困難である方

- 特に重度の内部機能障害があり、長期にわたり絶対安静の方

- 特に重度の知的障害・精神障害または認知症等で、日常生活において常に特別な介護が必要な方

▼支給額

対象者に月額27,300円が支給されます。

▼支給制限

受給対象者及びその扶養義務者の所得によっては支給が制限されるようです。

-

また、

- 20歳未満

- 受給資格者(請求者)が日本国内に住所を持っていないとき

- 受給資格者(請求者)が障害者支援施設などに入所している(※)

- 受給資格者(請求者)が3ヶ月以上入院しているとき

※障害者支援施設などに通所している場合や、短期入所(ショートステイ)、有料老人ホームなどは含まれません。

特別障害者手当の対象であるかどうかわからない時は、自治体の担当窓口(市役所の障害福祉課など)に問い合わせてみましょう。

▼申請方法

必要書類が複数ありますので、まずは福祉課窓口にてご相談ください。

・所定の診断書

・年金証書の写し

・当該年度の年金額がわかる書類

・受給対象者の銀行口座番号が分かる書類

・マイナンバー

・認印

など

診断書の内容により認定の判断を行うため、認定却下になる場合もあります。また、診断書にかかる費用は自己負担です。

高額医療・高額介護合算療養費制度

医療保険と介護保険における1年間(毎年8月1日から始まり翌年7月31日まで)の自己負担合算額が著しく高額であった場合に、自己負担額を軽減する制度のことをいいます。

引用:介護保険の高額介護合算療養費制度とは

対象者は申請すれば自己負担額の一部が払い戻されます。

▼対象者

- 国民健康保険、被用者保険、後期高齢者医療制度の各医療保険における世帯内である

- 1年間の医療保険と介護保険の自己負担合算額が、各所得区分に設定された限度額を超えた世帯である

▼支給方法

医療機関や調剤薬局、介護サービス事業者などに対し自己負担限度額を超えて支払った際、それぞれが下記の方法で支給されます。

- 医療保険に係る部分は「高額介護合算療養費」として支給

- 介護保険に係る部分は「高額医療合算介護サービス費」として支給

▼限度額設定

高額介護合算療養費制度の限度額は世代間の公平や負担能力に応じ、所得や年齢によって設定されています。

| 70歳以上※1 | 70歳未満※1 | |

| 年収約1,160万円以上 | 212万円 | 212万円 |

|---|---|---|

| 年収770万~1,160万円 | 141万円 | 141万円 |

| 年収370万~770万円 | 67万円 | 67万円 |

| 年収156万~370万円 | 56万円 | 60万円 |

| 市町村民税世帯非課税 | 31万円 | 34万円 |

| 市町村民税世帯非課税 (所得が一定以下) |

19万円※2 | 34万円 |

※1 対象世帯に70~74歳と70歳未満が混在する場合、まず70~74歳の自己負担合算額に限度額を適用した後、残る負担額と70歳未満の自己負担合算額を合わせた額に限度額を適用します。

※2 介護サービス利用者が世帯内に複数いる場合は31万円となります。

なお、申請手続や、具体的な支給額などについては、加入されている医療保険や介護保険の窓口までご相談ください。

認知症でも生命保険には加入できる!加入時は保障内容を要チェック!

今回は認知症に備えた方が良いのか、生命保険の必要性と認知症でも加入しやすい生命保険の種類、認知症が頼れる公的保障について解説しました。

高齢化の波を受け増加傾向にある認知症はできれば若いうちから備えておきたい疾病です。

-

認知症でも入りやすい保険としては

- 認知症保険

- 引受基準緩和型の生命保険

- 無告知型の生命保険

-

生命保険への加入が厳しく感じたら

- 自立支援医療制度

- 精神障害者保健福祉手帳

- 特別障害者手当

- 高額医療・高額介護合算療養費制度

しかし、できれば生命保険で備えつつ公的保障を利用していくのが一番安心でしょう。

どのような備えをしたらいいか悩んだらファイナンシャルプランナーに相談してみるのもおすすめですよ!