- 保険

- 生命保険

貯蓄型保険と掛け捨て型保険の違いは?掛け捨てじゃない生命保険のメリット

掛け捨て型じゃない生命保険って?

掛け捨て型保険と貯蓄型保険の違いは?

生命保険を選ぶとき、掛け捨て型か掛け捨て型じゃない貯蓄型保険を選ぶか悩む人は少なくありません。

本記事では、掛け捨て型と貯蓄型の違い、自分に合った生命保険の選び方を解説します。

どの生命保険に加入するか悩んでいる人はぜひ参考にしてくださいね。

自分に合った保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

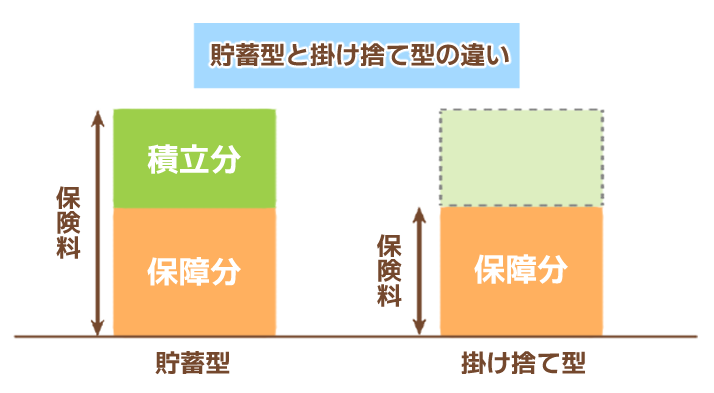

掛け捨て型保険と貯蓄型保険の違い

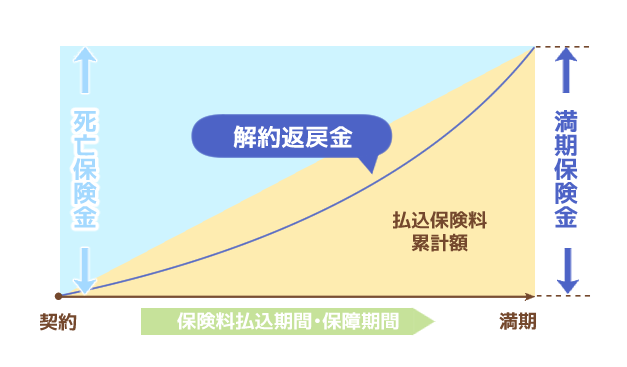

貯蓄型保険と掛け捨て型保険の大きな違いは、保険料と満期保険金や解約返戻金の有無です。

| 貯蓄型 | 掛け捨て型 | |

|---|---|---|

| 保険料 | 掛け捨て型より高くなりやすい | 貯蓄型より安くなりやすい |

| 満期保険金 | あり (有期型のみ) |

なし |

| 解約返戻金 | あり | なし (あっても少額) |

| 主な 保険の 種類 |

終身保険/養老保険/学資保険/個人年金保険 等 | 定期保険/医療保険/がん保険/収入保障保険 等 |

| 契約更新 | なし | あり |

掛け捨て型保険は、毎月の保険料がお手頃な分、保障期間は一定期間のみで解約返戻金や満期保険金は基本的にありません。

貯蓄型保険は、払込期間終了後に解約返戻金の金額が払った保険料を上回るケースもあるため、万が一に備えながら資産形成もできます。

一定期間手厚い保障が欲しい方は掛け捨て型、万が一に備えて保障と貯蓄がしたい方は貯蓄型が向いているでしょう。

契約解約時に契約者に支払われるお金のこと。金額は、主契約・特約の種類、契約年齢、性別、経過年月数、保険料払込月数などによって異なる。

掛け捨て型と貯蓄型のメリット・デメリットの比較

掛け捨て型と貯蓄型のメリット

掛け捨て型と貯蓄型のそれぞれのメリットを比較してみましょう。

| 掛け捨て型 のメリット |

・月々の保険料の負担が少ない ・定期的に保障の見直しができる ・手厚い保障が受けられる |

|---|---|

| 貯蓄型 のメリット |

・保障を得つつ資金に備えられる ・解約時に解約返戻金が受け取れる ・契約者貸付制度が利用できる場合がある |

掛け捨て型保険は月々の保険料の負担を抑えつつ、手厚い保障が受けられます。

また、転職や結婚・こどもが出来た時などのライフイベントに合わせて、定期的に保障の見直しができる点もメリットです。

貯蓄型保険は、掛け捨て型より保険料が高めではありますが、解約時や満期時にまとまったお金が受け取れる点が大きなメリットでしょう。

掛け捨て型と貯蓄型のデメリット

掛け捨て型と貯蓄型のデメリットはそれぞれ以下の通り。

| 掛け捨て型 のデメリット |

・満期保険金や解約返戻金がない ・契約者貸付制度が利用できない |

|---|---|

| 貯蓄型 のデメリット |

・掛け捨て型保険と比べて保険料が割高 ・解約のタイミングによっては解約返戻金が払い込んだ保険料を下回る ・インフレに対応しにくい |

掛け捨て型は満期保険金や解約返戻金がないので、保険期間中に病気やケガ、死亡などで支払い要件に該当しなかった場合は、保険料は掛け捨てになってしまいます。

貯蓄型保険は満期保険金や解約返戻金が受け取れる分、掛け捨て型と比較して月々の保険料が高めに設定されているので、月々の支払いが負担に感じる人もいるでしょう。

年代・目的別の生命保険の選び方

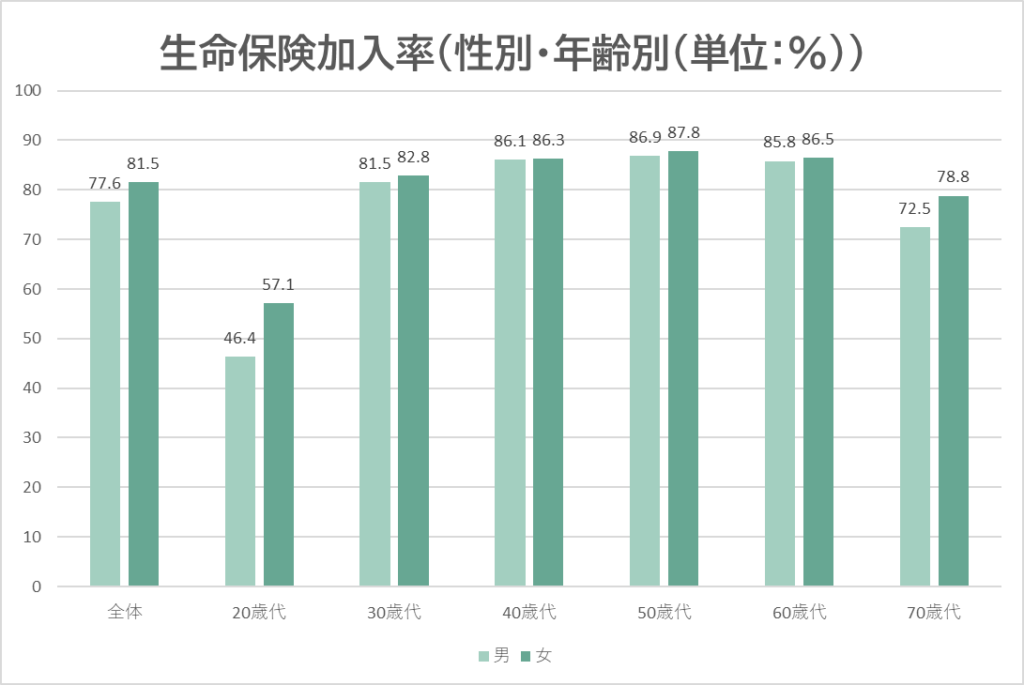

令和4年の生命保険文化センターの調査によると、生命保険の加入率は男性は77.6%、女性では81.5%。※1

生命保険に求める内容は人によって大きく異なるので、現在のライフスタイルや加入する目的に合わせて保険を選ぶのが大切です。

自分に合った保険が分からない人や保険の内容をしっかり比較したい人は、ファイナンシャルプランナー等のオンライン相談や対面相談を利用してみましょう。

20代・30代の独身者向けの生命保険

20代・30代の独身で、特別な事情がない限り、大きな死亡保障は必要ないと考えられます。

今後、結婚や家族が増えた時などのライフイベントによって、必要になる保障内容は変わっていくでしょう。

長期契約になる貯蓄型よりも、定期的に保障内容の見直しができ、急な医療費などにも対応ができる掛け捨て型の定期保険がおすすめです。

結婚・家族が増えた人向けの生命保険

結婚後や家族が増えてからは、独身時代よりも大きな保障があると安心です。

万が一に備えて、家計の負担を抑えつつ大きな保障が得られる定期保険や収入保障保険への加入を検討しましょう。

将来の教育資金のために、貯蓄型保険を活用するなら、こどもの年齢が少しでも低い時に加入しておくと満期までの期間が長くなり保険料を抑えられます。

定年間近・40~50代向けの生命保険

定年間近・50代になったら、手厚い死亡保障よりも自身の老後費用や介護保険の必要性が高まります。

ただ、定年間近に新しい保険への加入を検討する場合、保険料が高すぎたり、健康状態によっては加入ができないケースも。

40代までには保障内容を見直したり、今後必要になるであろう保障を付け足すなど、老後を見据えて備えておきましょう。

掛け捨て型の生命保険の特徴と種類

掛け捨て型保険の特徴

掛け捨て型(無解約返戻金型)保険とは、満期保険金や解約返戻金がない保険で、定期型・終身型どちらのタイプも存在します。

貯蓄型保険と比較して月々の保険料が低めで、大きな保障を得られるのが特徴。

掛け捨て型保険は月々の負担を抑えつつ、ケガや病気などの万が一の時の保障をしっかり備えたい人に向いていると言えるでしょう。

掛け捨て型の生命保険の種類

掛け捨て型の生命保険は、主に以下のような種類があります。

✅ 収入保障保険

✅ 医療保険(民間医療保険)

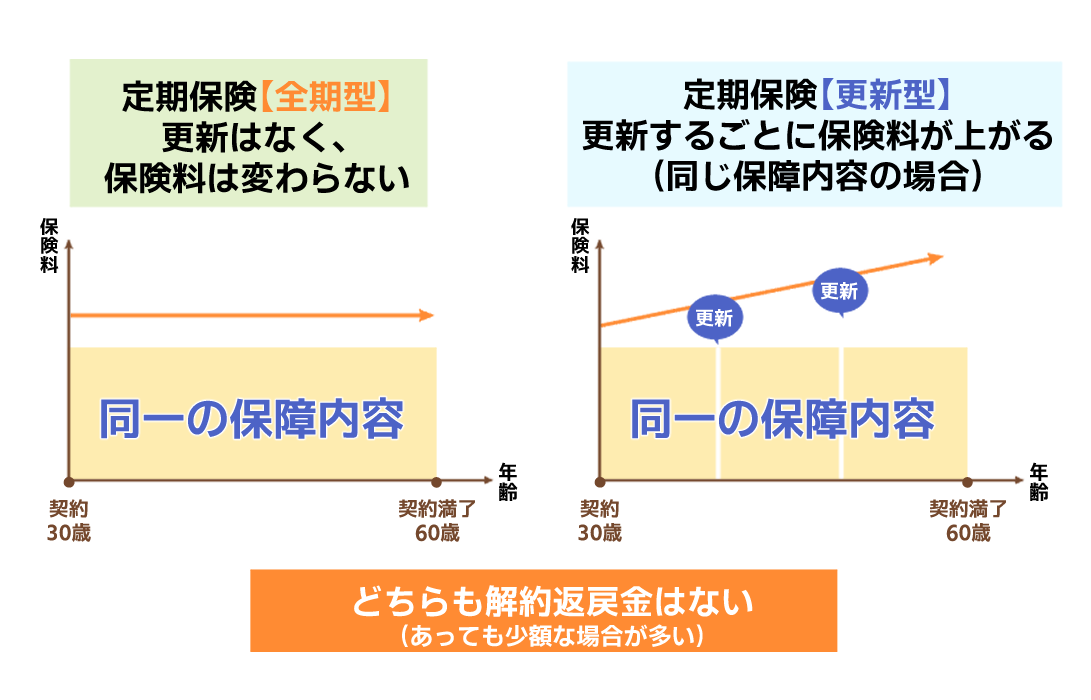

✅ 定期保険

定期保険は、保険期間中に被保険者が死亡または所定の高度障害状態なった場合に保険金が支払われる死亡保険の一種です。

定期保険の保険期間には、被保険者の年齢で定める「歳満了」と10年・20年・30年などの年数で定める「年満了」があります。

「全期型」とも呼ばれ、一部を除いて更新がなく、契約時から満期まで保険料が一律で設定した年齢を迎えると、保障もそこで終了します。

長期的な保障が欲しい人は「全期型」、ライフスタイルの変化に応じて保険を見直したい人は「更新型」が向いているでしょう。

✅ 収入保障保険

収入保障保険は死亡保険の一種で、被保険者が死亡または所定の高度障害状態になった場合に、満期まで毎月、保険金を年金形式で受け取れる保険です。

毎月決まった額を受け取れるので、遺された家族の生活費に備えられます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年07月01日~07月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

✅ 医療保険(民間医療保険)

医療保険は、被保険者が病気やケガで入院や手術などをした際に、給付金が受け取れる保険。

定期タイプや一生涯保障の終身タイプ、3大疾病、女性特有の病気など特に備えておきたい保障を特約を付加するなど、自分に合ったカスタマイズができます。

解約時に解約返戻金は受け取れませんが、公的医療保険では保障されない自由診療の医療費や先進医療の技術料をカバーできる保険です。

貯蓄型の生命保険の特徴と種類

貯蓄型保険の特徴

一般的に掛け捨て型じゃない保険とは、貯蓄型保険を指します。

貯蓄型保険は、「保障」と「貯蓄」の性質を併せ持った保険です。

『積立型保険』とも呼ばれ、支払った保険料の一部が積立てられ、運用される仕組み。

解約時や満期時に「解約返戻金」や「満期保険金」などのまとまったお金を受取れます。

貯蓄型の生命保険の種類

貯蓄型の生命保険の中でも、代表的な4つの保険をご紹介します。

✅ 養老保険

✅ 学資/こども保険

✅ 個人年金保険

✅終身保険

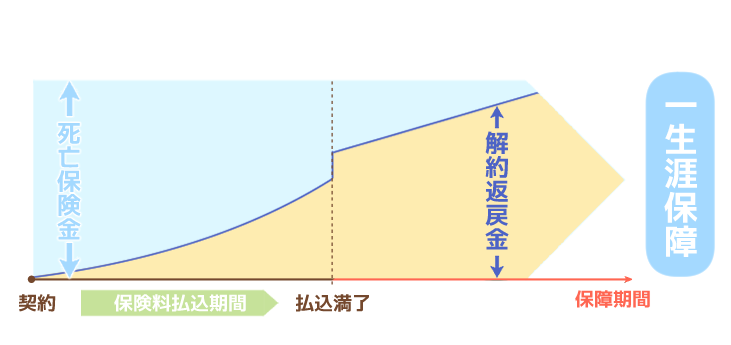

終身保険とは、被保険者が死亡または高度障害になった時にお金が受け取れる保険で、保険料は一生涯変わりません。

掛け捨て型と比較すると保険料は高めですが、契約途中で解約しても解約返戻金が受け取れ、満期はなく保険料払込期間が終わっても保障は一生涯続きます。

終身保険には大きく3つの種類があり、月々の保険料や解約返戻金の返戻率が異なるので、自分のライフスタイルに合う保険を選びましょう。

保険料が比較的高めですが、解約返戻金が払い込んだ保険料を上回るケースもあるので貯蓄性の高い保険と言えます。

払込が完了しない限り、解約返戻金が低いままなので払込期間中に解約してしまうと大きく元本割れするケースも。

万が一、契約後一定期間内に死亡してしまった時は、保険金ではなくこれまで払い込んだ保険料が返還されます。

通常の終身保険よりも加入の基準が緩和されているので、保険料が比較的高め。

✅養老保険

養老保険とは、保険期間内に死亡した時は死亡保険金、満期時に生存していた時は満期保険金と、加入すれば何らかの形で保険金を受け取れる保険です。

契約期間は10年・20年など一定期間で定められていて、まとまったお金が欲しいときを満期に設定する人が多いようです。

他の保険と比べると保険料が高めで、満期保険金をもらうと保障も終了しますが、年金型で受け取れる商品もあります。

分割にするともらえる総額が増えるので、比較して自分に合ったタイプを選びましょう。

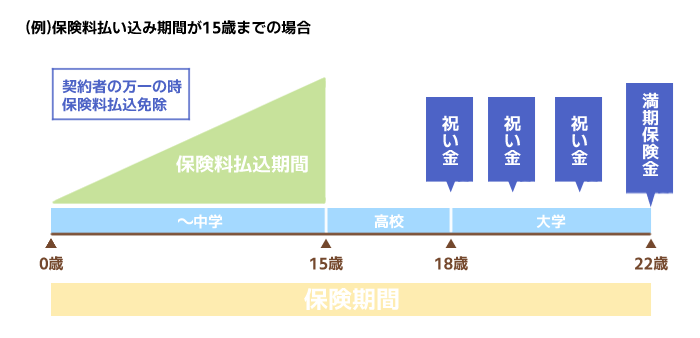

✅学資/こども保険

学資保険は、将来の子どもの教育資金を貯めるための保険で、子供が所定の年齢に達すると、保険金や祝金などを受け取れます。

学資保険の多くは、契約者(一般的に親)が死亡または高度障害状態になった際、それ以降の保険料の払い込みが免除される保険料払込免除特約も付帯できます。

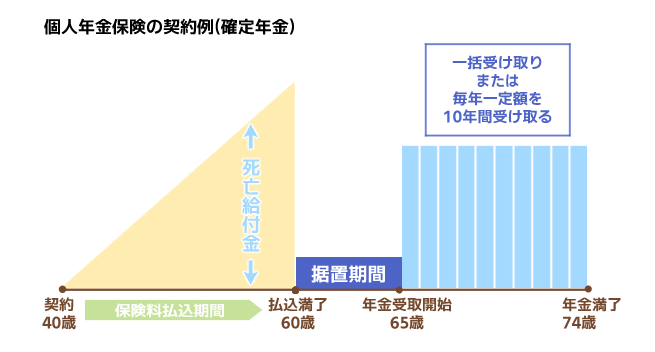

✅個人年金保険

個人年金保険は、国民年金・厚生年金などの公的年金とは別に老後の年金を準備できる貯蓄型保険です。

保険料払込期間中に万が一のことがあった時は死亡給付金、契約時に定めた受取期間になったら年金を受け取れます。

個人年金保険は、生命保険料控除を上限まで利用していても、さらに個人年金保険料控除が適用されるので、貯蓄しながら住民税や所得税が軽減できます。

掛け捨て型or貯蓄型がおすすめの人

貯蓄型保険は、以下のような人におすすめ。

・保険料が掛け捨てになるのが嫌な人

・将来に向けて貯蓄しておきたい人

・コツコツとした貯金が苦手な人

・将来のライフイベントに備えて貯蓄したい人

掛け捨てはもったいない・長期的な保障が欲しいと感じる方には、解約返戻金等がある貯蓄型保険が向いています。

ただ、貯蓄型保険は短くても5年、基本的には10年以上の長期契約が一般的です。

今後、転職や結婚・出産などのライフプラン合わせて保険の見直しをしたい人は掛け捨て型保険が向いているでしょう。

・毎月の保険料を抑えたい人

・万が一の事態(病気など)、貯蓄では補えないきれない部分の保障が欲しい人

・ライフイベントに合わせて保険の見直しをしたい人

ライフプランに合った保険を選ぼう

貯蓄型保険と掛け捨て型保険の大きな違いは、保険料と満期保険金や解約返戻金の有無です。

| 貯蓄型 | 掛け捨て型 | |

|---|---|---|

| 保険料 | 掛け捨て型より高くなりやすい | 貯蓄型より安くなりやすい |

| 満期保険金 | あり (有期型のみ) |

なし |

| 解約返戻金 | あり | なし (あっても少額) |

| 主な 保険の 種類 |

終身保険/養老保険/学資保険/個人年金保険 等 | 定期保険/医療保険/がん保険/収入保障保険 等 |

| 契約更新 | なし | あり |

月々の保険料を抑えつつ、手厚い保障が欲しい人は掛け捨て型、介護費用や教育資金など将来のライフイベントに備えたい人は貯蓄型の生命保険が向いています。

最適な保険が分からない人は、ファイナンシャルプランナー等の専門知識がある人からアドバイスをもらい、自分に合った生命保険を選びましょう。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を活用してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23