- 保険

- 終身保険

終身保険と掛け捨ての違いとは?特徴や自分に合うタイプの選び方を徹底解説

終身保険と掛け捨ての違いとは?

終身保険はどんな人の加入がおすすめ?

保険への加入を検討していても、終身保険と掛け捨ての違いやメリット・デメリットがわからず悩んでいる人は少なくありません。

本記事では、終身保険と掛け捨ての違い、それぞれのメリット・デメリットやライフステージ別の選び方などを詳しく解説していきます。

終身保険と掛け捨ての違いとは?

生命保険への加入を検討していても、終身保険と掛け捨て型の違いや特徴がわからず悩んでいる人は多数います。

終身保険と掛け捨て型は主な加入目的やメリット・デメリットが異なるので、自分に合うタイプを見つけなければなりません。

では、生命保険商品に対する意向やそれぞれの特徴を確認していきましょう。

生命保険商品に対する意向

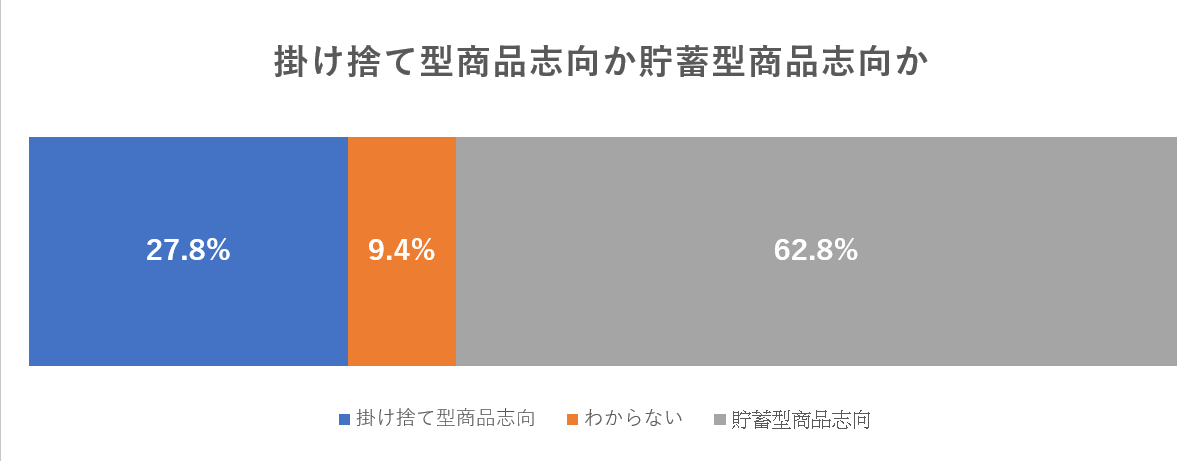

生命保険文化センターの令和4年度「生活保障に関する調査」によると、生命保険商品に対する意向は下記のとおりです。

生命保険商品に対する意向をみると、掛け捨て型商品志向が27.8%であるのに対し、貯蓄型商品志向は62.8%と6割以上を占めています。

20~50代は貯蓄型商品志向の割合が高いですが、定年などで収入が少なくなる60代からは掛け捨て型商品志向が高くなる傾向です。

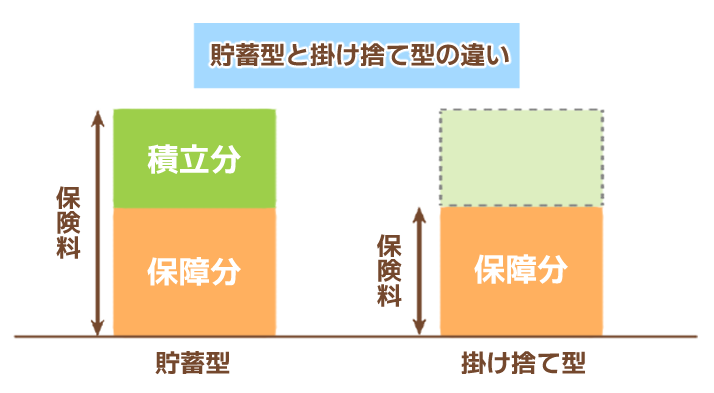

貯蓄型保険と掛け捨て型保険の比較

貯蓄型と掛け捨て型は、保険料や解約返戻金・満期保険金の有無が大きく異なります。

| 保険の種類 | 貯蓄型 | 掛け捨て型 |

|---|---|---|

| 主な 保険の種類 |

終身保険 学資保険 個人年金保険 |

定期保険 医療保険 がん保険 |

| 保険料 | 高い | 安い |

| 解約返戻金 | あり | なし・少額 |

| 満期保険金 | あり ※満期保険金の有無は設定次第 |

なし |

| 主な 加入目的 |

将来のための 資産形成 |

保険料負担を 少なくしたい |

貯蓄型保険は解約返戻金や満期保険金があり、将来のために資産形成しつつ保障を備えたい人におすすめです。

掛け捨て型は保険料はお手頃ですが、解約返戻金や満期保険金はないので保険料を抑えつつ一定期間大きな保障が欲しい人に向いています。

終身と掛け捨てのどちらが自分に合っているのか気になる方は、一度保険のプロに無料相談してみるのがおすすめです!

【終身保険】のメリット・デメリット

終身保険とは、生命保険の死亡保険の一種で、加入してから一生涯に渡り死亡保障・高度障害保障が継続する保険です。

葬儀費用や老後の遺族の生活費、相続準備など将来の資産形成を目的とする人が多くなっています。

ここからは、終身保険のメリット・デメリットを確認していきましょう。

終身保険のメリット

✅ 解約返戻金がある

✅ 保険料が変わらない

✅ 所得税・住民税で生命保険料控除が適用

終身保険は保険期間が終身(一生涯)なので、被保険者が何歳で死亡しても保険金受取人は保険会社から死亡保険金を受け取れます。

解約時期によっては払込保険料総額を下回る人もいますが、終身保険を途中解約すると契約からの経過期間に応じた解約返戻金を受給可能です。

年末調整や確定申告では、保険契約者が1年間に払い込んだ保険料のうちの一定額が「生命保険料控除」として所得から差し引かれて、所得税や住民税の負担が軽減されます。

終身保険のデメリット

✅ インフレに弱い

✅ 保障の見直しが難しい

終身保険は解約しない限り、死亡・高度障害になると保険金を受け取れるので、掛け捨て型よりも保険料が割高になりやすいです。

また、掛け捨て型の保険には満期や更新があるので経済状況の変化に応じて保障内容を見直せますが、終身保険は満期や更新がないため小まめに保険を見直したい人には向いていません。

【掛け捨て】のメリット・デメリット

掛け捨て型の保険は比較的保険料がお手頃で、代表的な保険として挙げられるのが定期保険や医療保険、がん保険です。

保険料を抑えながら大きな保障を備えたい人が多く加入しています。

ここからは、掛け捨て型のメリット・デメリットを見ていきましょう。

掛け捨てのメリット

✅ 保障内容を見直しやすい

掛け捨て型の保険は解約返戻金や満期保険金がないため、保険料の負担が少ないです。

保障内容が同じでも貯蓄型と比較すると保険料を節約できるのは、掛け捨て型の大きなメリットだと言えます。

10年や20年など、あらかじめ決められた期間のみ保障が適用されるため、保険期間満了時に保険を再検討しやすいえええです。

掛け捨てのデメリット

✅ 更新時に保険料が上がる

掛け捨て型の保険は一般的に解約返戻金や満期保険金がないため、途中解約・保険期間満了時に払い込んだ保険金は戻ってきません。

満期を迎えたあとに同じ保険を継続したい人は、保険の更新手続きが必須となります。

ただし、更新時の年齢を基準に保険料が見直されるため、保障内容を変更しなくても保険料の負担が大きくなるのが一般的です。

ライフステージ別の保険の選び方

結婚や出産、定年など、ライフステージが変わると備えるべき保険や保障内容も変化します。

ここでは、ライフステージごとにおすすめの保険を確認していきましょう。

✅ 生涯保険料を軽減できる

✅ 必要な保険だけに賢く入れる

✅ 家族構成の変化に合わせて保険を見直せる

① 20代・独身

収入が安定していない20代や独身の方におすすめなのは、掛け捨て型の医療保険です。

掛け捨て型の保険は保険料がお手頃で家計への負担が少ないので、貯蓄がなくても万一の際の入院費などに備えられます。

② 結婚・出産などで出費が多い人

結婚や出産などで出費が多く、あまり保険に回す資金がない人におすすめなのは掛け捨て型の生命保険です。

将来的に出産予定の人は女性疾病特約もおすすめですが、貯蓄機能はないので十分な保障が得られる商品を選びましょう。

③ 定年で収入が減少する60歳以上

老後資金を十分に確保できていない60歳以上の人は、掛け捨て型の医療保険がおすすめです。

持病などで保険に加入できない人は、引受基準緩和型保険への加入を検討してみましょう。

Q.引受基準緩和型保険とは?

引受基準緩和型保険は一般的な生命保険よりも告知項目が少なく、持病があっても入りやすい保険だと言われています。

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

③ 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知項目は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

他の保険よりも保険料が割高に設定されていますが、定期型と終身型があり自分に合った保険を選択可能。

引受基準緩和型保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える60歳以上の方でも安心です。

終身保険と掛け捨ての違い:まとめ

終身保険と掛け捨て型の保険は、保険料や解約返戻金・満期保険金の有無が大きく異なります。

メリット・デメリットや主な加入目的は異なるので、どちらにするかは貯蓄やライフステージに合わせて検討するのがおすすめ。

終身保険や掛け捨て型以外にもたくさんの保険があるので、自分のニーズに合う保険を選びたい人は保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23