- 保険

- 定期保険

- 終身保険

定期付き終身保険とは?定期付き終身保険の仕組みと加入前後の注意点を解説

定期付き終身保険の仕組みは?

定期保険特約付終身保険加入時の注意点は?

定期付き終身保険への加入を検討していても、定期付き終身保険の仕組みや注意点がわからず悩んでいる人は少なくありません。

本記事では、定期付き終身保険の仕組み、定期付き終身保険の種類や加入時の注意点を解説します。

この記事の目次

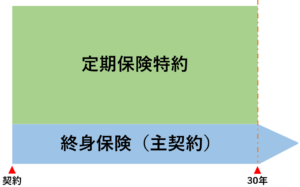

定期付き終身保険の仕組み

定期付き終身保険は、終身保険に特約として定期保険が付加された保険で、「定期保険特約付終身保険」と呼ばれています。

終身保険は一生涯続く保険ですが、そこに一定期間の定期保険を上乗せする仕組みです。

定期保険特約は「全期型」と「更新型」の2種類があり、一般的に遺族に保険金を残すために加入する人が多くなっています。

主契約を解約すると特約である定期保険の部分も解約になるため、主契約に付けた保障を続けたいなら主契約も残さなければなりません。

保障を手厚くしたい期間に高額保障を確保しやすいですが、1つの保険で備えるよりも複数の保険を組み合わせる方が保険料がお手頃になる人もいるのを理解しておきましょう。

定期付き終身保険が自分に合っているのか知りたい方は、一度保険のプロに無料相談してみるのがおすすめです!

定期付き終身保険の種類

2. 定期付き終身保険【更新型】

定期付き終身保険【全期型】

✅ 保険料の払込満了まで保障が続く

✅ 契約後に保険料の上昇がない

✅ 契約時の保険料は高め

定期付き終身保険の「全期型」は、更新がなく保険料の払込期間中は定期保険の特約部分(保障)が続きます。

払い込む保険料は契約時に決まり契約当初の保険料は高めですが、契約後に保険料の上昇がないのが特徴です。

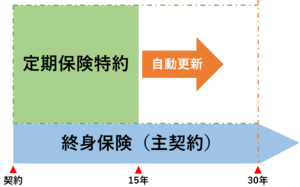

定期付き終身保険【更新型】

✅ 短期間だけ特約を付ける

✅ 契約更新時の新たな告知や診査は不要

✅ 一般的に更新時は保険料が上がる

定期付き終身保険の更新型は、主契約の終身保険は一生涯保障が続き、特約として付加した保障は一定期間に区切って更新していきます。

保険金額を増やしたり特約を付け加えたりしない限り健康状態に不安がある人でも更新できますが、保険料は更新時の年齢で計算されるので更新時に保険料が上がるのが一般的です。

定期付き終身保険【加入前】の注意点

更新型には年齢の上限がある

定期付き終身保険は主契約の部分のみが一生涯保障で、付加する特約は一定の年齢で更新ができなくなります。

多くの保険が10年~15年毎に更新となるため、更新できる年齢や保障が終わった後のライフプランに合わせて選びましょう。

更新時に保険料が高くなりやすい

同じ保障内容でも更新時の年齢で保険料を計算するため、更新前の期間が長いと保険料が大幅に上がりやすいです。

保険期間が長くなればなるほど、最終的な保険料が「全期型」よりも高くなる人が多数。

更新時の保険料を抑えたい人は、特約部分の保障を削減するか特約部分を解約して他の保険への加入を検討してみましょう。

特約だけの継続はできない

保険はベースとなる主契約に様々な保障機能を持つ特約を組み合わせるため、一般的に特約のみでは契約できません。

付加できる特約は生命保険会社や保険によって異なり、同じ名前の特約でも生命保険会社によって保障内容や給付条件も違います。

主契約が満期や解約などによって消滅すると特約も解約になるため、特約を継続したい人は主契約も継続しましょう。

定期付き終身保険【加入後】の注意点

保険に求める保障は、時間の経過とともに変化するため、定期的な見直しが欠かせません。

定期付き終身保険に加入している人は、保険料と保険金額の2つを中心に確認しましょう。

定期付き終身保険の【保険料】

現在加入している・加入を検討している定期付き終身保険が更新型であれば、更新時期に保険料が上がります。

更新後の保険料が更新時の収入に見合っているかどうかを確認しなければなりません。

生命保険文化センターの2024年度「生命保険に関する全国実態調査」によると年間払込保険料の世帯年収に占める割合が6.0%なので、保険料は年収の5~7%が目安となります。

定期付き終身保険の【保険金額】

生命保険文化センターの「生命保険に関する全国実態調査」によると、令和4年度の生命保険加入金額は下記の通りでした。

男性 |

生命保険加入金額 (全生保) ※1 |

女性 |

| 1,632万円 | 全年代 | 739万円 |

| 1,001万円 | 20代 | 751万円 |

| 2,065万円 | 30代 | 768万円 |

| 1,883万円 | 40代 | 807万円 |

| 1,629万円 | 50代 | 737万円 |

| 1,071万円 | 60代 | 507万円 |

| 582万円 | 70代 | 395万円 |

女性は全年代で400万円程度しか変動がないのに対し、男性は20代から30代の間で1,000万円増加し、最大で1,500万円程度の変動があります。

近年は、コロナ禍の行動制限や世帯年収の減少、女性の就労状況の変化による男性の保険需要の引き下げにより保険金額は減少傾向です。

終身保険におすすめの特約

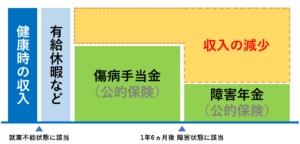

就業不能保障特約

就業不能保障特約は、病気やケガで所定の就業不能状態が所定の期間継続すると、一時金や年金を受け取れます。

給付条件は生命保険会社が定める所定の状態に加え、国民年金の障害等級(1.2級)や公的介護保険の要介護状態を基準にするなど様々です。

精神疾患を対象に含むか、主婦(主夫)も加入できるかなど生命保険会社によって対象も異なるので自分に合う特約を見つけましょう。

女性疾病入院特約

女性疾病入院特約は、乳がん、子宮筋腫、甲状腺の障害、分娩の合併症などの女性特有、あるいは発生率の高い生命保険会社所定の病気で入院すると給付金を受け取れます。

1入院支払限度日数は60日か120日、通算支払限度日数は1,095日が多いです。

入院だけでなく、生命保険会社所定の手術をすると「女性疾病手術給付金」が受け取れる保障もあります。

医療保険・総合医療特約・疾病入院特約など、疾病入院給付金を受け取れる保険に上乗せで付加するのが一般的です。

定期付き終身保険:まとめ

定期付き終身保険は、終身保険に特約として定期保険が付加された保険で、定期保険特約は「全期型」と「更新型」の2種類があります。

特約だけの契約はできませんが、子どもが小さい時期や住宅ローンの返済期間など一定期間だけ保障を手厚くしたい人におすすめです。

更新型は更新時に保険料が上がるので、特約部分の削減や他の保険に入り直すなどを検討して家計状況に合わせた保険を選択しましょう。

引用:生命保険文化センター/生命保険の種類(主契約・特約・その他)

引用(※1):生命保険文化センター/生命保険に関する全国実態調査

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23