- 保険

- 生命保険

胸郭出口症候群は生命保険に入れる?加入しやすい保険の種類や利用できる公的保障を解説

『胸郭出口症候群を保障する保険は?』

今回は胸郭出口症候群は保険加入できるのか、加入できる保険の種類や受けられる保障などを詳しく解説します。

胸郭出口症候群と診断され保険加入を検討中の方やそのご家族は必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

胸郭出口症候群だと保険加入を断られやすい?

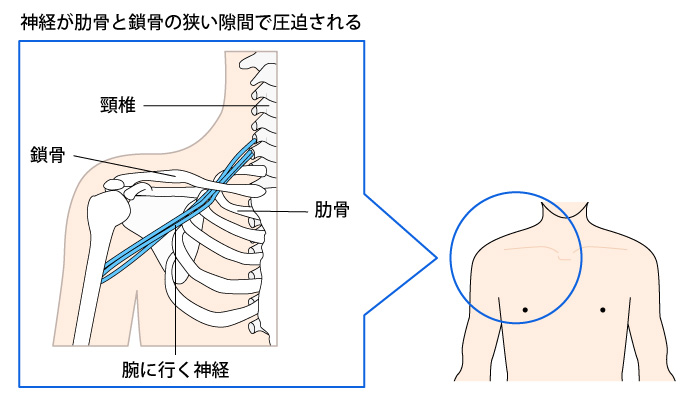

胸郭出口症候群は腕を動かす神経が圧迫されるために、手がしびれたり腕に力が入りにくくなります。

肘から小指にかけて刺すような痛み、しびれ、びりびりした感覚、手の握力低下や細かい動作がしにくいなどの運動麻痺も見られるようです。

手指の運動障害や握力低下のある例だと、手内筋が委縮し甲の骨のあいだがへこみ、手のひらの小指側にある小指球筋(もりがっているところ)が痩せていくなど目に見える症状も現れます。

引用:症状

この神経が首と胸の間にある『胸郭出口』なる通路を通る際に圧迫されると胸郭出口症候群の症状が出るように。

他にも『斜角筋(首の横にある筋肉)の間』『肋骨と鎖骨の間』『わきの下』などでも圧迫が起きると報告されています。

引用:胸郭出口症候群はこんな病気

-

胸郭出口症候群の罹患者は健康な人に比べて

- 持病の悪化

- 悪化により神経が傷ついてしまうと手術が必要になる

などの理由から保険加入を断られやすいです。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

健康リスクが高いと断られるのはなぜ?

生命保険は加入者が保険料を出し合い相互に保障し合う制度。

なので、はじめから健康状態が芳しくない人や危険度の高い職業に従事している人と、それ以外の人たちの公平性を保つため、契約に様々な条件を設け、加入したい人には告知義務を課しています。

契約にあたって契約者または被保険者は、過去の傷病歴(傷病名・治療期間等)、現在の健康状態、職業などについて、告知書や生命保険会社の指定した医師の質問に、事実をありのまま告げる義務(告知義務)があります。

引用:告知義務

▼告知義務違反があったらどうなる?

告知義務は主に健康状態・傷病歴・職業などに発生。

・事実と異なる告知をする

契約・特約が解除され保険金や給付金が受け取れなくなります。

また、保険契約の担当者が告知について以下のような指示をする例もあります。

・特定の告知をするよう指示した

しかし、指示に従って告知を控えたりすると加入自体はできても真実が発覚した際に告知義務違反として契約解除される可能性も。

告知内容について、もし担当者から指示があっても『事実を告げない』『虚偽の申告をする』ような形では契約しないようにしましょう。

他にも告知をする時に気を付けたい事項がいくつかあります。

傷病歴により契約時に特別な条件が付きそうな心配がある人は健康状態・過去の傷病歴に関する告知が不要な生命保険や、傷病歴があっても契約しやすい生命保険を選ぶのがおすすめです。

※特定部位不担保とは…

例えば…

3年前に胃かいようで入院したが、現在は完治しているという人に対して、特約は付けられるが、「胃」の病気で入院した場合は、入院給付金や手術給付金を契約時から一定期間内は支払わないというように、身体の一部分(部位)を特約の対象から外す(不担保にする)方法です。

引用:生命保険に関するQ&A

また、生命保険会社指定の嘱託医以外にした告知は義務を果たせていません。

つまり、営業職員や保険代理店の担当者、生命保険面接士などに健康状態や傷病歴を告知していても告知義務とは無関係となります。ご注意ください。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

断る理由は健康リスク以外もあり得る

胸郭出口症候群であっても加入できる保険商品はありますが、それ以外の条件を満たしていなければ胸郭出口症候群であったかに関係なく加入を断られるでしょう。

胸郭出口症候群の症状をきっかけに保険加入を検討したなら、加入を断る理由はさまざまであると念頭に置きつつ、一度申し込んでみるのも良いでしょう。

告知前は症状をはっきりさせておく

胸郭出口症候群は症状を『肩こりだろう』と見逃してしまう患者さんも多いようです。

胸郭出口症候群だと健康な状態とは加入できる保険の種類が違うため、告知時の診断で胸郭出口症候群と発覚すると希望した保険には加入できない可能性が高くなります。

そのため、胸郭出口症候群と似た症状があって保険加入を検討中なら事前告知の前に『今の身体の状態』をはっきりさせておきましょう。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

胸郭出口症候群でも入りやすい保険

-

胸郭出口症候群でも入りやすいのは

- 引受基準緩和型の生命保険

- 無告知型の生命保険

引受基準緩和型の生命保険

過去3~5年以内に傷病歴がある人は通常の保険への加入が難しいです。

引受基準緩和型医療保険なら直近の病歴や入院歴があっても加入しやすいでしょう。

「限定告知型保険」「引受基準緩和型保険」「選択緩和型保険」などと呼ばれており、従来の告知・診査を必要とする医療保険に契約できなかった人も、所定の告知項目に該当しなければ一般的に契約できる医療保険です。

引用:健康状態に不安がある人でも、契約できる医療保険とは?

引受基準緩和型医療保険では下記のような項目に告知義務が課せられています。

健康状態に関する告知項目の例

・過去2年以内に入院・手術をした

・過去5年以内にがんで入院・手術をした

・今後3カ月以内に入院・手術の予定がある

・現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

・現在までに公的介護保険の要介護認定を受けた など。

引用:健康状態に不安がある人でも、契約できる医療保険とは?

病歴により保険加入が難しい人でも加入しやすい引受基準緩和型医療保険ですが、通常の医療保険と比べると保険料が割高になりがち。

引受基準緩和型医療保険への加入を検討している人は、まず通常の医療保険に加入できるのか確認してから申し込みましょう。

引受緩和型の保険では告知の際に以下のような質問例があります。

・直近3ヵ月以内に医師から入院・手術・検査を勧められたか?

・過去2年以内に入院や手術をしたか?

・過去にがんや上皮内新生物の診断歴があるか?

このように引受緩和型保険では限定的な診断歴や入院・通院の状況に関して上記のような『はいorいいえ』で答えられる質問をされるようです。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

無告知型の生命保険

通常、生命保険を契約する際には、健康状態などに関する告知または医師による診査が必要ですが、この保険では告知や医師による診査は必要ありません。

引用:告知や医師の診査なしで契約できる生命保険とは?

『無選択型』とも呼ばれており、『終身保険』や『個人年金保険』で扱われている形態です。

一般的な保険商品と比べて以下のような違いがあります。

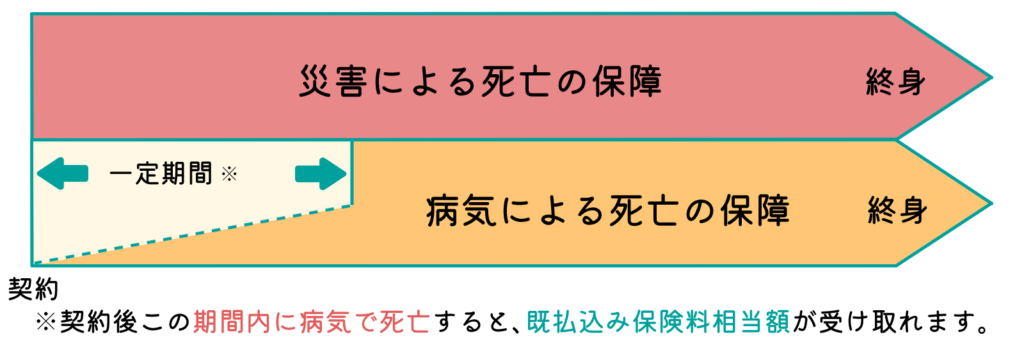

◆無選択型終身保険

契約後2年間など一定期間内に病気により死亡した場合は、死亡保険金ではなく既に払い込んだ保険料相当額が受け取れます。

引用:無選択型保険の特徴

災害死亡だと契約当初から死亡保険金が受け取れるようです。

・死亡保険金

受取額が少額の契約が一般的。

・契約可能年齢

生命保険会社によって異なるが、比較的高い年齢からが多い。

・保険料の払込期間

一生涯に渡って払い込む形式が一般的。

・保険料

診査・告知が必須の保険よりも割高。

また、無告知型・無選択型の保険には医療関係の特約を付加できません。

-

保険料の支払い条件も厳しく、

- 加入から一定期間は保険金が支払われない

- 払い込んだ保険料分しか返ってこない

胸郭出口症候群の公的保障

障害年金

-

障害年金には

- 障害基礎年金

- 障害厚生年金

- 障害手当金

どの障害年金も給付要件があるため、胸郭出口症候群の診断が下りていても障害等級表に該当しなければ受給できません。

初診日(障害の原因となった病気やけがについて、初めて医師または歯科医師の診療を受けた日)のある病気やけがで、法令により定められた障害等級表(1級・2級)による障害の状態にあるとき支給される年金です。

▼障害基礎年金の受給要件

以下の要件を全て満たしているときに、障害基礎年金が支給されます。

- 障害の原因となった病気やけがの初診日が次のいずれかの間にあること。

・国民年金加入期間

・20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間- 障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に、障害等級表に定める1級または2級に該当していること。

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。

ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

また、20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は不要です。引用:障害基礎年金の受給要件

▼障害基礎年金の支給額

(令和5年4月から)

| 1級 | |

| 67歳以下の方 (昭和31年4月2日以後生まれ) |

993,750円 + 子の加算額※ |

|---|---|

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

990,750円 + 子の加算額※ |

| 2級 | |

| 67歳以下の方 (昭和31年4月2日以後生まれ) |

795,000円 + 子の加算額※ |

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

792,600円 + 子の加算額※ |

| 子の加算額 | |

| 2人まで | 1人につき228,700円 |

| 3人目以降 | 1人につき76,200円 |

引用:障害基礎年金の年金額

子の加算額はその方に生計を維持されている子がいるときに加算されます。

なお、子とは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子です。

厚生年金に加入している人が初診日のある病気やけがで、法令により定められた障害等級表(1級・2級)による障害の状態にあるときに支給される年金です。

▼障害厚生年金の受給要件

以下の要件を全て満たしているときに、障害厚生年金が支給されます。

- 厚生年金保険の被保険者である間に、障害の原因となった病気やけがの初診日があること。

- 障害の状態が、障害認定日に、障害等級表に定める1級から3級のいずれかに該当していること。ただし、障害認定日に障害の状態が軽くても、その後重くなったときは、障害厚生年金を受け取ることができる場合があります。

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。

ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。引用:障害厚生年金の受給要件

障害厚生年金の支給額や請求方法、より詳しい受給該当の状態に関しましては日本年金機構の公式サイトをご覧ください。

胸郭出口症候群でも加入できる保険はある!加入前に症状をはっきりさせておこう!

胸郭出口症候群は年齢や性別を問わず腕を上げて作業するシーンが多い方に見られる症状です。

生命保険会社によっては加入を引き受けないところもありますが、『引受基準緩和型の生命保険』や『無告知型の生命保険』なら胸郭出口症候群でも比較的加入しやすいでしょう。

また、症状の度合いによっては障害年金を受け取れる方もいるため、胸郭出口症候群で困窮してしまったなら頼ってみるのもひとつの手です。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

保険加入やライフプランについてお悩みならファイナンシャルプランナーへの相談もおすすめします。