- 保険

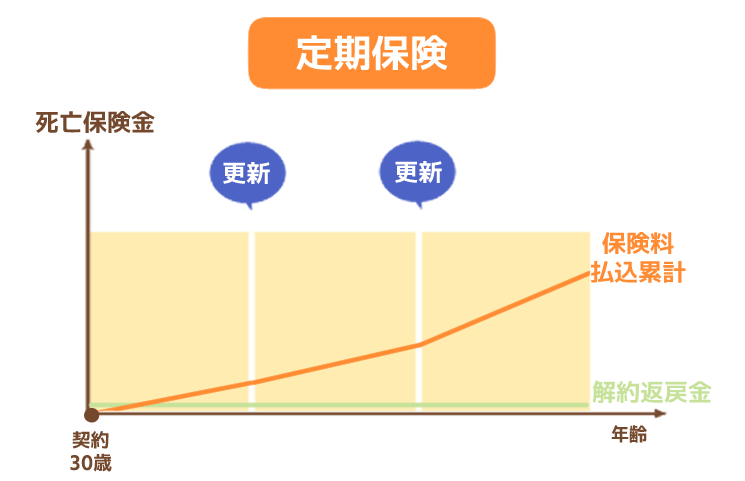

- 定期保険

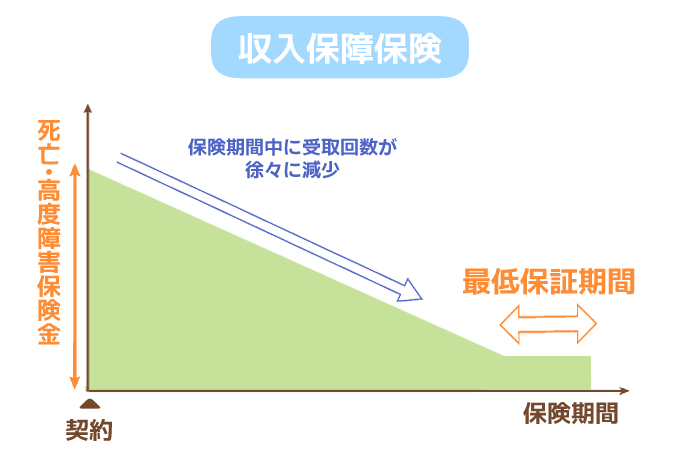

- 収入保障保険

- 生命保険

収入保障保険と定期保険のどちらを選ぶ?それぞれのメリットと保険の選び方

収入保障保険と定期保険の違いは?

どんな保険が自分に合うか分からない…

定期保険と収入保障保険は同じ死亡保険の一種ですが、違いが分からない方も多いのではないでしょうか。

この記事では、収入保障保険と定期保険の違いとそれぞれの特徴、必要性が高い人を詳しく解説します。

自分に合った保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

収入保障保険と定期保険の違い

定期保険と収入保障保険は、同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

被保険者(補償の対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険

| 収入保障保険 | 定期保険 | |

| イメージ図 |

|

|

| 保障の内容 | 死亡または高度障害状態になった場合 | 死亡または高度障害状態になった場合 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り方法 | 一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

定期保険は万が一の時に一括で保険金を受け取れますが、収入保障保険は毎月一定額の保険金を受け取る年金形式が基本的です。

また、保険期間中受け取る金額が一定な定期保険に対し、収入保障保険は保険期間が経過するにつれて受け取り総額が減少していきます。

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いているでしょう。

なお、病気やケガで働けなくなった時の収入減に備えたい方には、就業不能保険も選択肢のひとつです。

どの保険が自分に合っているか迷っている方は、プロのFPに無料で相談してみましょう。

年齢やライフステージ別保険の選び方

20代30代独身者向けの保険

20代・30代の独身者は既婚者と異なり、万が一の時に備える死後の整理資金以外の高額な死亡保険金を準備する必要が少ないと言えます。

養う家族がいない独身者は、保険料を抑えながら一定期間だけ大きな保障を確保できる定期保険がおすすめです。

ただし、病気やケガで長期間働けなくなるリスクに備えるなら、就業不能保険の検討も合わせて検討しましょう。

20代30代既婚者向けの掛け捨て型保険

20代や30代の既婚者は、万が一のときに残された家族が生活に困らないように備えておく必要があるでしょう。

子育て世帯でも、子どもが成長するにつれ将来的に必要になる生活費は減っていきます。

契約期間満了に近づくほど保障が減る代わりに、定期保険よりも保険料が抑えられる収入保障保険がおすすめです。

万が一だけでなく、働けなくなるリスクにも備えたい方は就業不能保険との組み合わせも検討してみましょう。

収入保障保険とは?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

収入保障保険のメリット

収入保障保険に加入するメリットは、以下の通りです。

✅毎月定額の保険金が受け取れる

✅年金の最低支払保証期間がある

収入保障保険は毎月受け取れる保険金は一定ですが、時間の経過とともに受け取れる保険金額が減っていくので、定期保険より保険料が低めに設定されているケースがほとんどです。

給与と同じように毎月保険金を分割で受け取るので、短期間で使ってしまうリスクが少ない点も大きなメリットです。

収入保障保険のメリットについて詳しく知りたい方は、FPに無料で相談してみましょう。

収入保障保険のデメリット

一方、収入保障保険には以下のようなデメリットもあります。

✅大きな支出には備えられない

収入保障保険は保険料が低めな代わりに、解約返戻金がなく払い込んだ保険料が返ってこない掛け捨て型保険のケースが多いです。

解約返戻金とは?

解約返戻金(かいやくへんれいきん)とは、保険契約を解約した際に払い戻されるお金。金額は主契約・特約の種類/契約年齢/性別/経過年月数/保険料払込月数などによって変動します。

保険で将来を見据えた貯蓄をしつつ、経済的なリスクに備えたい方には不向きと言えます。

また、原則として収入保障保険の保険金は分割で受け取るため、結婚や子どもの教育資金などの大きな支出に備えるのは難しいです。

まとまった支出に備えるなら、目的に合わせて終身保険・養老保険・変額保険などのまとまった保険金が受け取れる保険と組み合わせて活用しましょう。

収入保障保険の必要性が高い人

収入保障保険の必要性が高い人には以下のような特徴があります。

✅小さな子どもがいる人

収入保障保険は、遺された家族の生活資金を保障するために加入する人が多いです。

家計の収入の大部分を担っている方やまだ小さい子どもがいる方にとって、収入保障保険の必要性は高いと言えるでしょう。

定期保険とは?

定期保険は、保険期間中に被保険者が死亡または所定の高度障害状態なった場合に保険金が支払われます。

定期保険は収入保障保険と同じく掛け捨て型の死亡保険で、保険期間を通じて受け取れる保険金額が変わらないのが大きな特徴です。

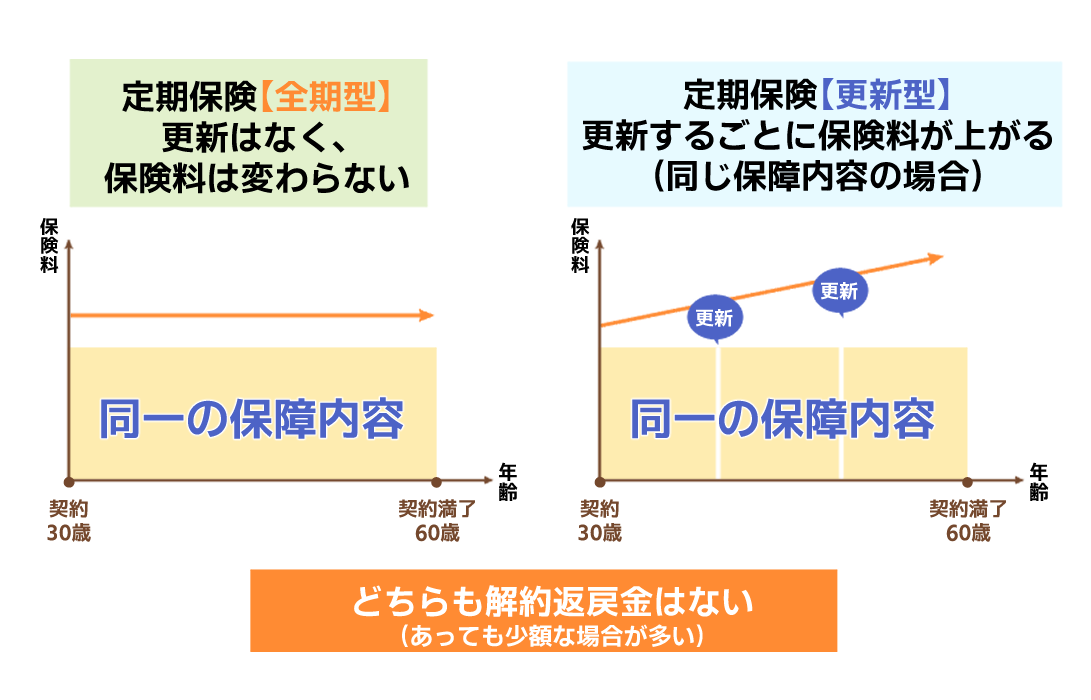

定期保険の保険期間には、被保険者の年齢で定める「歳満了」と10年・20年・30年などの年数で定める「年満了」があります。

長期的な保障が欲しい人は歳満了(全期型)、ライフスタイルの変化に応じて保険を見直したい人は年満了(更新型)が向いているでしょう。

定期保険のメリット

定期保険のメリットは、主に以下の3点が挙げられます。

✅貯蓄型保険より保険料が低め

✅年満了の契約なら保障は自動更新

定期保険は必要な期間だけ、効率よくリスクに備えられるのが特徴です。

定期保険は満期保険金や解約返戻金がない代わりに、貯蓄型保険より保険料の負担が少なくすむ点もメリットでしょう。

また、年満了(更新型)の契約なら健康状態の審査なしで自動更新できるので、もし保険期間中にケガや病気になっても保障が継続できます。

定期保険が自分に合っているか気になる方は、まずは無料相談で専門家に確認してみるのがおすすめです。

定期保険のデメリット

一方で、定期保険には以下のようなデメリットもあります。

✅年満了(更新型)は保険料が上がっていく

定期保険は掛け捨て型になるので、満期保険金や解約返戻金がなく、あったとしても受け取れる額はごくわずかです。

また、年満了(更新型)は更新時の年齢で保険料が再計算されるので、高齢になると保険料が大幅にアップしてしまうケースも。

万が一に備えながら貯蓄をしたい方や長期にわたる死亡保障を用意したい方は、終身保険などの貯蓄型保険と組み合わせましょう。

定期保険の必要性が高い人

定期保険の必要性が高い人の特徴は以下の通りです。

✅保険料を抑えつつ大きな保障が欲しい人

✅まとまったお金が必要になりそうな人

定期保険は「定年退職するまで」「子どもが独立するまで」など、ライフスタイルに合わせて保障期間を柔軟に設定できるのが大きな魅力。

収入保障保険は60歳満了・65歳満了などの歳満了タイプが中心で、10年満了などの短期契約に向いていない商品も多いため、定期的に保険を見直したい方には定期保険が向いています。

また、保険期間の満了間際に万が一のことがあった時でも満額の保険金が支払われるので、まとまったお金が必要になりそうな状況では定期保険を検討してみましょう。

収入保障保険と定期保険:まとめ

定期保険と収入保障保険は同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

| 収入保障保険 | 定期保険 | |

| イメージ図 |

|

|

| 保障の内容 | 死亡または高度障害状態になった場合 | 死亡または高度障害状態になった場合 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り方法 | 一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いていると言えます。

独身者か既婚者か、性別・年齢によっても必要になる保障は変わってくるので、じっくりと比較検討するのがおすすめです。

なお、死亡保障だけでなく働けなくなるリスクにも備えたい方は、就業不能保険との組み合わせも検討してみてください。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を活用してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23