- 保険

- 学資保険

学資保険は10歳からでも加入できる?10歳からの加入の注意点とメリットを解説

学資保険は10歳からでも加入できる?

10歳から学資保険に加入する注意点は?

学資保険は10歳からでも加入できるのかわからず、悩んでいる人は少なくありません。

本記事では、10歳から学資保険に加入する注意点や10歳からの学資保険の選び方を解説。

検討している人は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

学資保険は10歳からでも加入できる?

そもそも学資保険とは

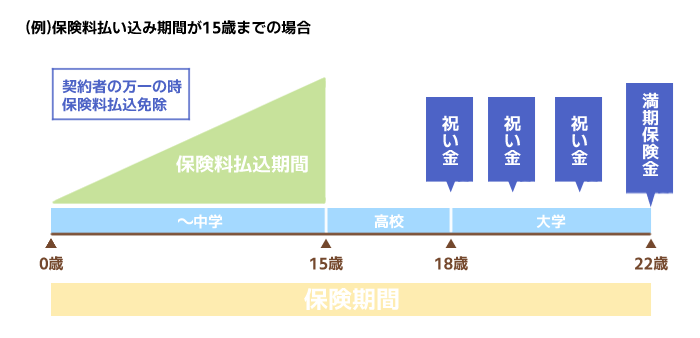

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

子どもがだいたい高校生・大学生になる頃に満期を迎え、満期保険金を受け取れます。

一括で保険金を受け取るだけでなく、進学に合わせて祝い金を受け取れる商品も選択可です。

10歳からの加入は不可能ではない

学資保険には年齢制限があり、出生140日前~小学校入学前までとする商品が一般的です。

10歳からでも加入できる学資保険はあるものの、選択肢は非常に少ないと言えます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

10歳から学資保険に加入する注意点

10歳からの学資保険加入は

月々の保険料が高くなる

学資保険は、高校や大学進学時などのゴールに向けて保険料を積み立てていきます。

0歳~15歳の15年間で払い込んだ人

月々の保険料は約11,000円

10歳~15歳の5年間で払い込んだ人

月々の保険料は約33,000円

そして保険料の払込期間が短いほど、月々の保険料は高くなります。

単純に保険料をそのまま積み立てた場合で計算しても、10歳から加入した人は0歳から加入した人より毎月22,000円も保険料が高いです。

| 子どもの年齢 | 払込期間 | 受取年齢 | |||

|---|---|---|---|---|---|

| 0歳 | 54.38% | 15年間 | 30.29% | 18歳 | 71.90% |

| 出生前 | 10.58% | 18年間 | 24.09% | 17歳 | 6.57% |

| 1歳 | 10.22% | 10年間 | 15.33% | 15歳 | 6.20% |

株式会社トイントの調査によると、上位3位の学資保険加入時の子どもの年齢と払込期間と受取年齢は上記の通りでした。※

子どもが0歳~15歳まで保険料を支払う人が最多で、受取年齢は高校卒業や大学進学のタイミングに合わせている人が多いです。

10歳からの学資保険加入は

元本割れしやすい

学資保険に限らず生命保険では、運用期間が長いほど利益は出やすいとされています。

10歳からの加入だと運用期間が短いため、支払った保険料より受け取れる祝い金や満期保険金が少なく元本割れしかねません。

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険会社の経費等を賄う付加保険料

保険会社は支払われた保険料をもとに資産運用しますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

運用期間が短いと元本から差し引かれた付加保険料を運用益が上回れず元本割れします。

10歳から学資保険に加入して元本割れしないか不安な人は、返戻率を計算してみましょう。

返戻率とは

返戻率とは支払った保険料総額に対し、受け取れる保険金等の総額を割合で表したものです。

=返戻率(%)

学資保険の返戻率は100%だと、払込保険料総額と同額の祝い金や満期保険金を受け取れます。

100%を超えると払込保険料総額より多い金額を受け取れて、100%を下回ると払込保険料総額より受け取れる金額は少ないです。

10歳から学資保険に加入するメリット

払込免除特約を受けられる

学資保険には、保険料払込免除特則を付帯できる商品やそもそもセットの商品が多いです。

保険料払込免除特約とは、契約者(原則として親)に万一があれば、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

✅契約者が死亡した

✅契約者が高度障害状態となった

✅契約者が不慮の事故から180日以内に身体障害状態となった

※保険会社や保険商品によって払込免除の条件は異なるので、必ず内容を確認してください。

親権者に万一があっても将来の教育資金を確保できるのは、大きなメリットと言えます。

将来の教育資金を貯蓄できる

教育資金を貯めようと考えていても住宅購入や日々の生活費等にお金がかかるため、つい後回しになる子育て世帯は少なくありません。

コツコツと自分で貯蓄しにくい環境なら、半強制的に貯められる学資保険はおすすめ。

学資保険だと解約の手間があるため、積み立てた教育資金をつい使う心配もないでしょう。

生命保険料控除を受けられる

学資保険に加入し保険料を支払うと、契約者は生命保険料控除を受けられます。

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

学資保険では保険料を支払い続けている間は、毎年の所得控除が可能です。

10歳からの学資保険の選び方

払込期間が短期の学資保険を選ぶ

10歳から学資保険に加入する人は、払い込みが短期で終わる商品を選ぶのも一つの手。

払込期間が短いと、運用期間が長い&運用額が増えるため返戻率が上がりやすいです。

また保険料をなるべく安くしたいなら、年払いや全期前納払いも検討しましょう。

生命保険の支払い方法は多数あります。

| 月払い | 毎月払い込む |

|---|---|

| 年払い(半年払い) | 1年分(半年分)まとめて払い込む |

| 全期前納払い | 保障期間中の保険料総額を保険会社に預けて月払いや年払いなどで充当する |

| 一時払い | 保障期間中の保険料総額を一括で払い込む |

一時払いや全期前納払いは、月払いや年払いと比べて保険料が割安になりやすいです。

しかし、契約時に保険料総額を支払う一括払いはまとまった資金が必要となるのでそれぞれ自分に合った支払い方法を選びましょう。

祝い金がない学資保険を選ぶ

10歳から学資保険に加入するなら、祝い金は受給せず満期保険金のみ受け取るのが賢明です。

祝い金を受け取ると運用期間と運用額が減ってしまい、返戻率が下がりかねません。

学資保険以外の教育資金の貯め方は?

学資保険の代わりに、教育資金貯蓄に活用できる保険は複数あります。

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金額が低く抑えられた保険です。

低解約返戻金型終身保険は通常の終身保険より保険料は割安ですが、払込期間中に解約すると大きく元本割れしかねません。

個人年金保険は、国民年金や厚生年金などの公的年金を補填するための保険です。

保険料払込期間中に万一があれば死亡給付金が支払われ、65歳など契約時に定めた受取期間になると年金としてお金を受け取れます。

外貨建て終身保険とは、払い込んだ保険料が外貨で運用される終身保険です。

基本的な仕組みは日本円建ての終身保険と同じですが、為替レートのタイミングによって受け取る死亡保険金や解約返戻金額は増減します。

上記3つの保険を学資保険の代わりに活用するなら、保険料の払い込みは早く終えましょう。

払込期間中に解約すると大きく元本割れしやすいので、高校進学など必要な時期までに払込完了できるか計算して契約するのが賢明です。

10歳からでも学資保険は加入可能:まとめ

10歳からでも学資保険の加入は可能ですが、選択できる保険商品の種類は少ないです。

10歳からの学資保険加入では、月々の保険料が高い&元本割れもしやすいです。

学資保険以外の保険も含めて教育資金を貯める方法を検討したい人は、一度ファイナンシャルプランナーなどに相談してみましょう。