- 保険

- 終身保険

- 学資保険

学資保険と終身保険はどちらがおすすめ?学資保険と終身保険の特徴・違いを解説

学資保険と終身保険の違いは?

学資保険と終身保険はどちらがおすすめ?

学資保険と終身保険の違いがわからず、悩んでいる人は少なくありません。

本記事では、学資保険と終身保険の違いやそれぞれおすすめな人について解説。

選ぶか悩んでいる人は必見です!

学資保険と終身保険の違い

学資保険と終身保険の違い早見表

| 学資保険 | 終身保険 | |

|---|---|---|

| 加入目的 | 将来の教育資金の貯蓄 | 契約者の死亡時の保障 |

| 保険期間 | 最長で子どもが22歳まで | 一生涯 |

| 満期保険金 | ○ | × |

| 解約返戻金 | ○ | ○ |

| 生命保険料控除 | ○ | ○ |

| 特徴 | ・親子ともに年齢制限あり ・保険料払込免除特約あり |

・死亡した際は死亡保険金が支払われる |

将来の子どもの教育資金を貯めるには学資保険と終身保険のどちらが有益かわからず、悩んでいる人は少なくありません。

学資保険と終身保険にはそれぞれメリット・デメリットがあるので、比較した上で自分にとって最適な保険商品を選びましょう。

【終身保険と比較】学資保険の特徴

学資保険の特徴

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

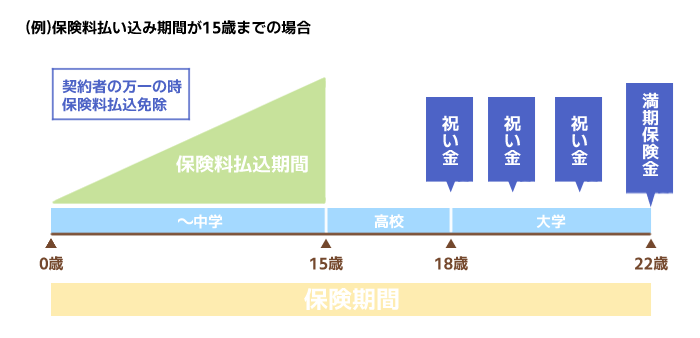

子どもが小さいうちに加入し高校生や大学生になる頃に満期を迎える商品が多く、進学に合わせて祝い金や満期保険金を受け取れます。

学資保険のメリット

①保険料払込免除特約を付帯できる

学資保険には、保険料払込免除特則を付帯できる商品やそもそもセットの商品が多いです。

保険料払込免除特約とは

契約者(原則として親)に万一があれば、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

親権者に万一があっても将来の教育資金を確保できるのは学資保険の大きな魅力と言えます。

②生命保険料控除を受けられる

学資保険に加入して保険料を支払うと、契約者は所得控除を受けられます。

生命保険料控除とは

納税者が年間で支払った生命保険料に応じて一定の金額が所得から差し引かれる制度。

普通預金口座等に教育資金を貯蓄していても生命保険料控除は受けられないので、加入する大きなメリットと言えるでしょう。

③学資保険は祝い金を受け取れる

学資保険では満期保険金はもちろん祝い金も受け取れるので、授業料や制服の購入など進学にかかる経済的負担感を軽減しやすいです。

祝い金の受け取るタイミングは、幼稚園~大学進学時の節目ごとや高校進学時にまとめてなど様々な選択肢から選べます。

学資保険の種類によっては、祝い金を受給せず満期保険金のみの受け取りも可能です。

| 子どもの加入年齢 | 0歳 | 出生前 | 1歳 |

|---|---|---|---|

| 54.38% | 10.58% | 10.22% | |

| 払込期間 | 15年間 | 18年間 | 10年間 |

| 30.29% | 24.09% | 15.33% | |

| 受取年齢 | 18歳 | 17歳 | 15歳 |

| 71.90% | 6.57% | 6.20% |

株式会社トイントの調査によると、学資保険加入時の子どもの年齢と払込期間と受取年齢の上位3位は上記の通りでした。※

子どもが0歳~15歳まで保険料を支払う人が最多で、受取年齢は高校卒業や大学進学のタイミングに合わせている人が多いです。

学資保険の注意点

加入から満期まで十分な運用期間を必要とする学資保険には、加入年齢に制限があります。

✅子どもは出生140日前~6歳や7歳まで

✅契約者の年齢は男性55〜60歳まで

✅女性は60〜65歳まで

※商品ごとに制限される年齢は異なります

株式会社トイントの調査によると、子どもが出生前~1歳までに学資保険に加入している人の割合は約70%と非常に多いです。※

加入が遅くなればなるほど保険料の負担額も増えるので、学資保険への加入を検討している人はなるべく早く行動しましょう。

【学資保険と比較】終身保険の特徴

終身保険の特徴

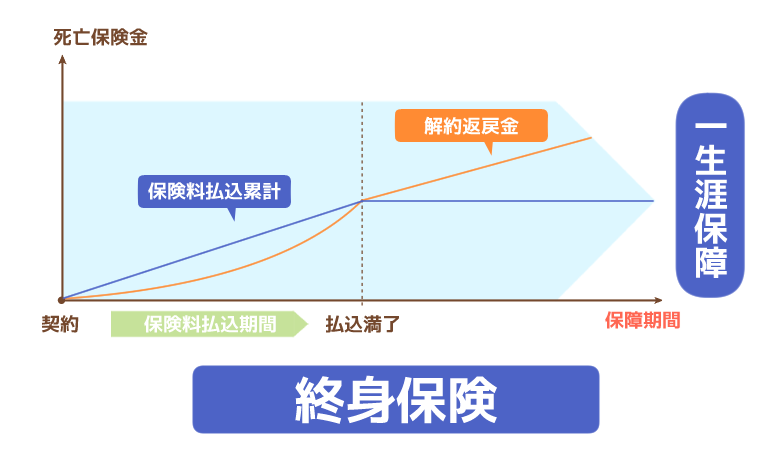

終身保険は、被保険者が死亡もしくは高度障害になった際にお金を受け取れる保険です。

教育資金として終身保険を活用したい人は、途中解約して解約返戻金を受け取りましょう。

終身保険のメリット

①教育資金以外にも活用できる

終身保険は学資保険と異なり、節目ごとに祝い金を受給するなどの設定はできません。

ただし自分の好きなタイミングに合わせて途中解約し、解約返戻金を受け取れます。

「やっぱり住宅購入の資金に充てたい」「子どもの結婚資金として活用したい」など解約返戻金の使い道を後から変更も可能です。

②子どもの年齢制限がない

終身保険は契約者の年齢を原則80歳までとする商品が多いですが、学資保険と異なり子どもの年齢制限はありません。

教育資金を貯蓄したいものの子どもが7歳以上になっている世帯は、学資保険ではなく終身保険を選択するのも一つの手です。

③死亡保障を受けつつ貯蓄できる

終身保険は解約しない限り保障は一生涯続き、被保険者が病気やケガなどで死亡または高度障害になると保険金が支払われます。

学資保険で死亡保障を受けるには特約を付加し追加の保険料を支払わなければいけません。

教育資金を貯めつつ万一の死亡リスクに備えられるのは、終身保険はならではと言えます。

終身保険の注意点

終身保険を学資保険の代わりに活用するなら、保険料の払い込みを早く終えましょう。

払込期間中に解約すると大きく元本割れしやすいので、高校進学など必要な時期までに払込完了できるか計算して契約するのが賢明です。

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険会社の経費等を賄う付加保険料

保険会社は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約からあまり時間を置かずに保険を解約すると、元本から差し引かれた付加保険料を運用益が上回れず元本割れしてしまいます。

学資保険と終身保険どちらを選ぶべき?

学資保険がおすすめな人

・保険料払込免除特約を付帯したい人

・祝い金を受け取りたい人

・子どもが生まれて間もない人

死亡保障や医療保険などは不要で、純粋に教育資金を貯蓄したい人に学資保険は最適です。

子どもの進学のタイミングに合わせて祝い金や満期保険金を受け取りたいなら、なるべく早く学資保険へ加入しましょう。

終身保険がおすすめな人

・子どもが7歳以上の人

・万一に備え死亡保障を付けたい人

終身保険なら教育資金の貯蓄のために加入しても、後から柔軟に使用目的を変えられます。

子どもの年齢制限もないので、子どもの年齢を考えると今から学資保険に入るのでは遅いと感じている人に終身保険はおすすめです。

学資保険と終身保険の違い:まとめ

学資保険と終身保険の違いは多数あります。

・年齢制限あり

・保険料払込免除特約あり

・節目ごとに祝い金を受け取れる

終身保険の特徴

・子どもの年齢制限はなし

・解約しなければ保障は一生涯

・解約返戻金は教育資金以外にも活用可

それぞれメリット・デメリットはあるので、子どもの年齢や家計の状況を鑑みながら比較して自分に最適な保険を選びましょう。

どちらを選ぶべきか判断できない人は、一度保険のプロに相談するのがおすすめです。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23