- 保険

- 終身保険

終身保険は60歳の払込満了時に解約すべき?解約するとどうなるのかを解説

終身保険を60歳で解約するとどうなるの?

終身保険の60歳の保険料払込満了後の保障は?

終身保険に加入していても、60歳の保険料払込満了時に解約すべきか、その後の保障がどうなるのかわからず悩んでいる人は少なくありません。

本記事では、終身保険の仕組みや特徴、60歳の払込満了後どうなるのかと払込満了時に解約するとどうなるのかを詳しく解説していきます。

この記事の目次

終身保険の仕組みと種類

終身保険とは、生きている限り(一生涯)死亡保障が続く生命保険を指します。

被保険者が死亡または所定の高度障害状態になると保険金が受け取れますが、終身保険に満期保険金はありません。

加入時の保険料が変わらず維持されるのも大きな特徴で、途中解約しても解約返戻金の受け取りが可能。

葬儀費用や遺された家族の生活保障、相続準備を目的として加入する人が多いです。

終身保険の種類

終身保険は主に、5種類に分けられます。

ここからは、それぞれの仕組みや特徴を確認していきましょう。

「終身保険(円建て)」は、一生涯に渡って死亡保険金が受け取れる終身保険で、特約を付帯するとさらに保障内容を充実させられます。

死亡保険金や解約払戻金が日本円なので為替レートは関係なく、為替レートの変動を気にしなくて良いシンプルな終身保険です。

「低解約返戻金型終身保険」は、一般的な終身保険と比べると保険料払込期間中の解約返戻金が低めに設定されている終身保険です。

解約返戻金が抑えられているため保険料がお手頃になっていますが、解約するタイミングによっては元本割れになる人もいます。

ただし、保険料払込期間の満了後は解約返戻金が上昇するので、長期契約を前提とした貯蓄型の終身保険に加入したい人におすすめです。

「積立利率変動型終身保険」は、市場金利に応じて積立利率が定期的に見直され、将来受け取る保険金や解約返戻金が変動する終身保険。

積立利率は毎月1日に設定され、積立利率は1ヵ月間積立金に付利し積立金を増加させます。

将来的に受け取れる解約返戻金が増えるのを期待できますが、為替の影響で損失が生じる人もいるのを覚えておきましょう。

「外貨建て終身保険」は、日本円よりも金利の高い米ドルやユーロなどの外貨建てになっている終身保険です。

積立利率変動型終身保険と同じく、死亡保険金や解約返戻金を受け取る際は受け取り時点の為替の影響を受けます。

解約するタイミングによっては損失が生じたり、外貨建てで運用するための手数料負担が発生したりする商品もあります。

「変額保険」とは、保険会社が保険料を株式や債券で資産運用し、運用実績に応じて死亡保険金や解約払戻金が変動する保険です※。

保険金に関しては最低保証が設定されている商品も多く、運用実績がマイナスでも最低限の保険金を家族に遺せます。

ただし、解約払戻金に最低保障はないので、途中解約すると受け取れる金額が減るリスクがあるのを理解したうえで加入しましょう。

※基本保険金に上乗せされる変動保険金額が特別勘定の運用実績により増減

自分に合っている保険がどれなのか、知りたい方は一度保険のプロに無料相談してみるのがおすすめです!

終身保険の60歳払込満了の特徴

60歳払込満了とは、契約日から被保険者が60歳になって迎えた契約応当日の前日までの期間保険料を払い込む契約を指します。

終身払いと比較すると1回あたりの保険料の負担は大きいですが、60歳になった契約応当日以降の保険料の支払いは不要。

保険期間(保障期間)は一生涯ですが、保険料払込期間の関係上、被保険者の年齢を制限する保険会社もあります。

終身保険は60歳払込満了後どうなる?

60歳で保険料の払込満了を迎える人の中には、払込満了後の保障がどうなるかわからない人も少なくありません。

終身保険の払込満了後は主契約と特約によって保障期間が異なり、一般的に特約部分の保険料は60歳までの分の払込みとなっています。

ここからは、60歳払込満了後の主契約と特約がどうなるのかを確認していきましょう。

主契約の終身保険の保障

60歳で終身保険の保険料払込期間満了を迎えても、解約しない限り保障は一生涯継続します。

払込満了後は保険料の負担なしで保障が続きますが、今のライフスタイルに合う保障内容かどうかを必ず確認しましょう。

✅ Q.生命保険会社が破綻すると契約はどうなるの?

生命保険会社が破綻した場合は、通常は「他の生命保険会社へ契約を移転する」か「生命保険契約者保護機構が支援する」などの措置が取られます。

生命保険契約者保護機構の制度では、原則として『責任準備金の90%までが補償対象』となっていますが、これは「死亡保険金の90%保証」ではないので注意が必要です。

契約内容や保険の種類、破綻時の資産状況などを踏まえて契約条件が変更されるため、保険金額の減額や解約返戻金が減るなどの可能性があります。

終身保険に付帯した特約の保障

主契約の終身保険は保険料払込満了後も保障が続きますが、特約部分の保険料は60歳までの分の払込みとなっているのが一般的です。

特約を継続したい人は主契約の保険料払込満了時に特約の保険料を一括して前納、もしくは分割払により払い込まなければなりません。

終身保険に付加した特約は、原則80歳まで(生命保険会社によっては一生涯)継続可能です。

※特約保険料の払込みが期限に間に合わなければ特約の保障は消滅します。

✅ Q.失効した保険契約はもとに戻せる?

「復活」という制度を利用して、もとに戻せる場合があります。

これは、一度失効した契約を再び有効にする制度で、失効しても3年以内など所定の期間内であれば契約者の申し出により、失効していた期間の保険料を払い込むなどで復活が可能です。※復活を取り扱わない生命保険会社・保険商品もあります。

終身保険を60歳の払込満了時に解約するとどうなる?

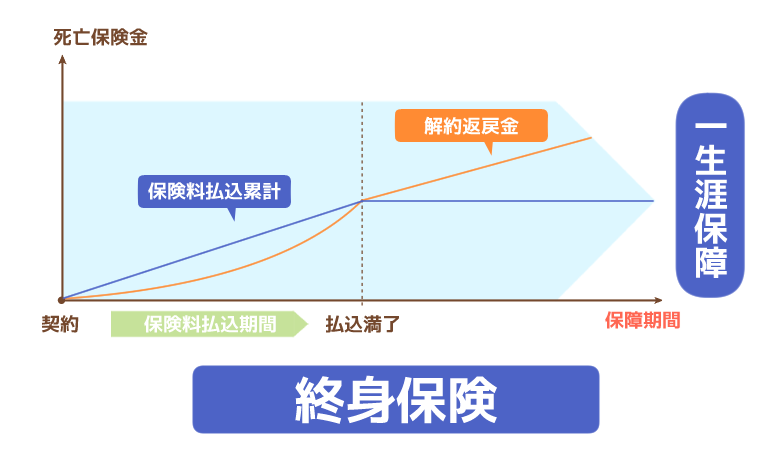

一般的に終身保険を60歳の保険料払込満了後に解約すると、契約経過年数に応じた解約返戻金の受け取りが可能です。

解約返戻金とは、保険契約を保険期間(保障期間)の途中で解約した人に払い戻されるお金を指します。

解約返戻金は、返戻率が異なる「低解約返戻金型」「従来型」「無解約返戻金型」の3種類に分類されます。

| 種類 | 特徴 |

|---|---|

| 低解約返戻金型 | ・返戻率を払込保険料の累計額の70%程度の低い水準に設定 ・保険期間中の解約返戻金が少ない ・払込満了後に解約返戻金が増大 |

| 従来型 | ・払い込む保険料とともに解約返戻金が増加 ・保険料を払い終わる頃に支払った保険料と解約返戻金が同程度になる ・払込満了後、解約返戻金は緩やかに増加 |

| 無解約返戻金型 | ・定期保険や医療保険などに多く見られる ・解約返戻金はまったくない/ごくわずか ・低解約返戻金型と比較すると保険料がお手頃 |

解約のタイミングによっては保険料払込累計額より解約返戻金が少なくなる人もいるので、保障内容だけでなく解約返戻金の仕組みについても理解しておきましょう。

終身保険の60歳払込満了時の解約:まとめ

60歳の保険料払込満了時に解約すべきかわからず悩んでいる人は少なくありませんが、解約するタイミングによっては保険料払込累計額より解約返戻金が少なくなる人もいます。

保険料払込満了後も終身保険を継続する人は、今のライフスタイルに合う保障内容かどうかの確認は欠かせません。

特約を付加すれば保障をさらに充実させられるので、今の自分のニーズに合う保険を知りたい人は一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23