- 保険

- 学資保険

学資保険の祝い金とは?学資保険の祝い金の注意点とおすすめな人を解説

学資保険の祝い金とは?

学資保険の祝い金の注意点は?

学資保険の祝い金とはなにかわからず、悩んでいる人は少なくありません。

本記事では、学資保険の祝い金のおすすめな点や祝い金の注意点について解説。

学資保険へ加入したい人は必見です!

学資保険の祝い金とは?

祝い金とは

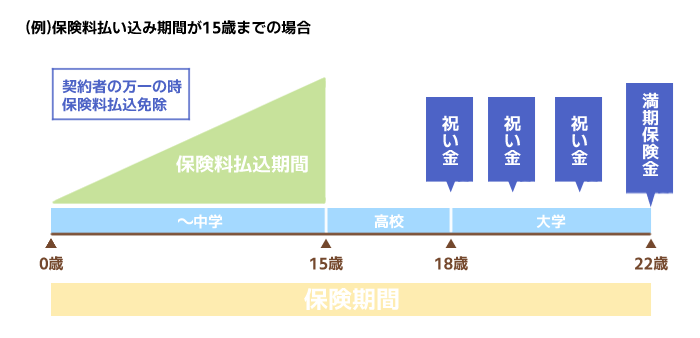

学資保険金の受け取り方法の一つ。進学などの節目に積み立てた保険料から支払われる一時金

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

学資保険の多くでは積み立てた保険料から入学・進学に合わせて祝い金を受給しつつ、満期を迎えると満期保険金を受け取れます。

幼稚園~大学進学時の節目ごと、高校進学時にまとめてなど祝い金の受け取り方は様々です。

祝い金なしの学資保険もある

学資保険の中には、祝い金を受給せず満期保険金のみ受け取れる商品もあります。

祝い金も満期保険金も積み立てた保険料から支払われるため、受取時期や金額が異なるだけでどちらか一方がお得な訳ではないです。

学資保険の祝い金のおすすめな点

進学時の経済的負担感が軽減される

子どもが進学すると入学金や授業料はもちろん、制服や教科書等の購入も必要です。

進学にかかる様々な費用に経済的な負担や不安を感じる人は、学資保険への加入がおすすめ。

進学するたびに祝い金を受給できる設定にすれば、そもそも積み立てているお金とはいえ経済的な負担感はかなり軽減されます。

日本政策金融公庫の発表によると、教育にかかる費用の目安は下記の通りでした。※

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 459万円 |

| 合計 | 822.5万円 | 2307.5万円 |

幼稚園~大学まですべて公立の学校に通うと約822万円・すべて私立の学校に通うと約2307万円かかり、その差は約1500万円です。

教育費は進路によって大きく異なり、塾や習い事代も加えると大きく膨らみかねません。

祝い金は据え置きも可能

学資保険では、支払われるはずの祝い金を受給しないで据え置きもできます。

学資保険の据え置きとは

本来受け取れるお金をそのまま保険会社に預けて運用する制度

例えば小学校進学時に祝い金を受け取る予定だったけど、”思ったより家計に余裕があるので祝い金は不要”であれば据え置き可能です。

据え置きした祝い金は積み立てられ、保険会社が運用するため利息もつきます。

預けた祝い金や満期保険金は、必要になれば自由に引き出して問題ありません。

※保険の種類によっては据え置き年数に定めあり

保険会社は支払われた保険料を預かるだけでなく、今すぐ支払う予定がない保険金を株式や債券として運用しています。

✅運用や保険金の支払いに充てる「純保険料」

✅保険会社の経費等を賄う「付加保険料」

ちなみに保険料には上記の内容が含まれていて、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

学資保険の祝い金の注意点

一括受け取りの方が返戻率は高い

学資保険では、祝い金を受給せず満期日を迎えた際に一括で受け取る方が返戻率は高いです。

返戻率とは

支払った保険料総額に対し、受け取れる満期保険金等の総額を割合で表したもの

理由としては祝い金を受け取ると、保険会社が運用できる期間と運用額が減ってしまうから。

受け取れる保険金をなるべく増やしたい人は、祝い金は受給しない設定にするのが賢明です。

学資保険の返戻率は100%だと、払込保険料総額と同額の祝い金や満期保険金を受け取れます。

100%を超えると払込保険料総額より多い金額を受け取れて、100%を下回ると払込保険料総額より受け取れる金額が少ない(元本割れ)です。

=返戻率(%)

インターネット上で払込保険料の総額等をシミュレーションできるサービスもあるので、返戻率はぜひ一度試算してみましょう。

雑所得として課税される人もいる

学資保険では受給する祝い金の額によっては、雑所得として課税される人もいます。

その年に受け取った祝い金

△その年に受け取った祝い金

×(払込保険料総額÷祝い金総額)

=雑所得の金額 ←20万以上だと課税

雑所得は20万以上が課税対象で、自営業者だと少額でも課税されます。

祝い金を課税されない範囲で受け取りたいなら一度保険のプロに相談して、最適な祝い金の額を把握してから学資保険を契約しましょう。

学資保険では契約者が親、受取人が子どもだと満期保険金の額によっては贈与税がかかります。(契約者が親、受取人も親だと所得税)

満期保険金額(200万円)

△払込保険料総額(140万円)

△特別控除額(50万円)

=一時所得(10万円)

↑10万円に対する課税が発生

ただし雑所得と異なり特別控除があるため、払込保険料総額から50万円を超える満期保険金を受け取らない限り課税はされません。

学資保険の祝い金がおすすめな人

学資保険の祝い金の受給は、子どもの進学時に経済的負担感を大きく感じる人におすすめ。

据え置き可能な商品を選べば、幼稚園~大学まで進学するたびに祝い金を受け取る設定にしていても必要なければ積み立てられます。

高校や大学進学時にまとめて受け取りもできるので、自分に最適な学資保険を選びましょう。

学資保険のおすすめな点

①保険料払込免除を付帯できる

保険料払込免除特約とは

契約者(原則として親)が死亡もしくは高度障害になった場合、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

学資保険は保険料払込免除特則を付帯できる商品が多く、親権者に万一があっても子どもの将来の教育資金を確保できます。

②生命保険料控除を受けられる

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

学資保険では保険料を支払い続けている間は、毎年所得控除を受けられます。

学資保険には早めの加入が◎

多くの学資保険では、子どもにも親にも年齢制限があります。

✅子どもは出生140日前~6歳や7歳まで

✅契約者の年齢は男性55〜60歳まで

✅女性は60〜65歳まで

※商品ごとに制限される年齢は異なります

早めに学資保険に加入すると月々の保険料が安くなり、返戻率は高くなりやすいです。

年齢制限はもちろん、学資保険に早く加入するメリットは多数あるため加入を検討している人は早めに行動しましょう。

学資保険の祝い金とは:まとめ

学資保険の祝い金は、進学などの節目に積み立てた保険料から支払われる一時金を指します。

進学に合わせて祝い金を受給すると、進学時にかかる経済的負担感が軽減されるでしょう。

祝い金を受給せず満期保険金のみ受け取れる学資保険もあるので、最適な学資保険を知りたい人は一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23