- 保険

- 生命保険

7大疾病に保険は必要か?7大疾病に備えた保険のメリットと選び方を解説

7大疾病に保険は必要か?

7大疾病に備えた保険のメリットは?

7大疾病に保険は必要かわからず、悩んでいる人は少なくありません。

本記事では、7大疾病に備えた保険のメリットや7大疾病に備えた保険の選び方を解説。

7大疾病に備えたい人は必見です!

【保険は必要か?】7大疾病とは

7大疾病とは

生活習慣病とは、食事や運動などの生活習慣が発症・進行に深く関与する疾患の総称です。

主な生活習慣病は下記の通りで、7大疾病(7大生活習慣病)とも呼ばれます。

糖尿病、がん、高血圧性疾患、心疾患、脳血管疾患、肝疾患、腎疾患

7大疾病は生活習慣が発症・進行に大きく関係しますが、不摂生な生活はしていない健康に気を使っている人でも発症しかねません。

7大疾病に保険は必要か?不要か?

保険は不要と言われる理由

日本では国民全員に公的医療保険への加入が義務づけられていて、加入している人の医療費の自己負担額は1~3割です。

更に日本には高額療養費制度もあるため、ある程度の貯蓄を用意できていれば7大疾病に備える保険は不要と考える人もいます。

高額療養費とは

家計に対する医療費の自己負担が過重なものとならないよう、医療機関の窓口で支払った医療費の自己負担のうち月ごとの自己負担限度額を超える部分は事後的に償還払いされる制度。参照:厚生労働省

病気やケガにより高額な医療費がかかると、いくら自己負担額は1~3割だとしても大きな金額を支払わなければいけません。

しかし日本には高額療養費制度があり、自己負担限度額を超えると超過分は払い戻されます。

・69歳以下

・年収約370~770万円

・医療費100万円

医療費の3割を自己負担:30万円

△自己負担限度額:87,430円

=払い戻される金額:212,570円

69歳以下の自己負担限度額の所得区分

| 所得区分 | ひと月の上限額 (世帯ごと) |

|---|---|

| 年収:約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円 + (医療費-842,000) ×1% |

| 年収:約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円 + (医療費-558,000) ×1% |

| 年収:約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円 + (医療費-267,000) ×1% |

| ~年収:約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| 住民税非課税者 | 35,400円 |

保険は必要と言われる理由

厚生労働省の調査によると、生活習慣病で入院し退院した人の平均在院日数と外来患者数は下記の通りでした。

| 入院期間 | 外来数 | |

|---|---|---|

| 悪性新生物(腫瘍) | 19.6日 | 182.2千人 |

| 糖尿病 | 30.6日 | 215千人 |

| 高血圧性疾患 | 47.6日 | 594.4千人 |

| 心疾患 | 24.6日 | 129.6千人 |

| 脳血管疾患 | 77.4日 | 74.2千人 |

| 肝疾患 | 23.4日 | 24.8千人 |

| 慢性腎臓病 | 53.4日 | 124.5千人 |

※腎疾患の代わりに慢性腎臓病を記載しています。

※1引用:厚生労働省/退院患者の平均在院日数等

※2引用:厚生労働省/傷病分類別にみた施設の種類別推計患者数

ほとんどの生活習慣病患者の入院日数は20日を超えていて、特に高血圧性疾患や脳血管疾患の患者は長期間入院しています。

外来で診療を受ける患者も多く、7大疾病では長期の入院や通院が続く人は少なくありません。

公的医療保険があっても長期の入院・通院による医療費の自己負担を重荷に感じる人は、7大疾病に備えた保険に加入するのがおすすめです。

7大疾病に備えた保険が必要な人

幅広くリスクに備えたい人

日本人の主な死因の一つであるがんだけでなくあらゆる生活習慣病に幅広く備えたい人は、7大疾病保険が対象の保険に加入しましょう。

- ✅生活習慣病保険に加入する

✅医療保険に生活習慣病特約を付ける

7大疾病に備えるなら生活習慣病保険に加入するか、医療保険に特約を付けるのがおすすめ。

生活習慣病特約はがん・心疾患・脳血管疾患・高血圧性疾患・糖尿病が対象の商品が多いですが、最近では7大疾病対象の特約もあります。

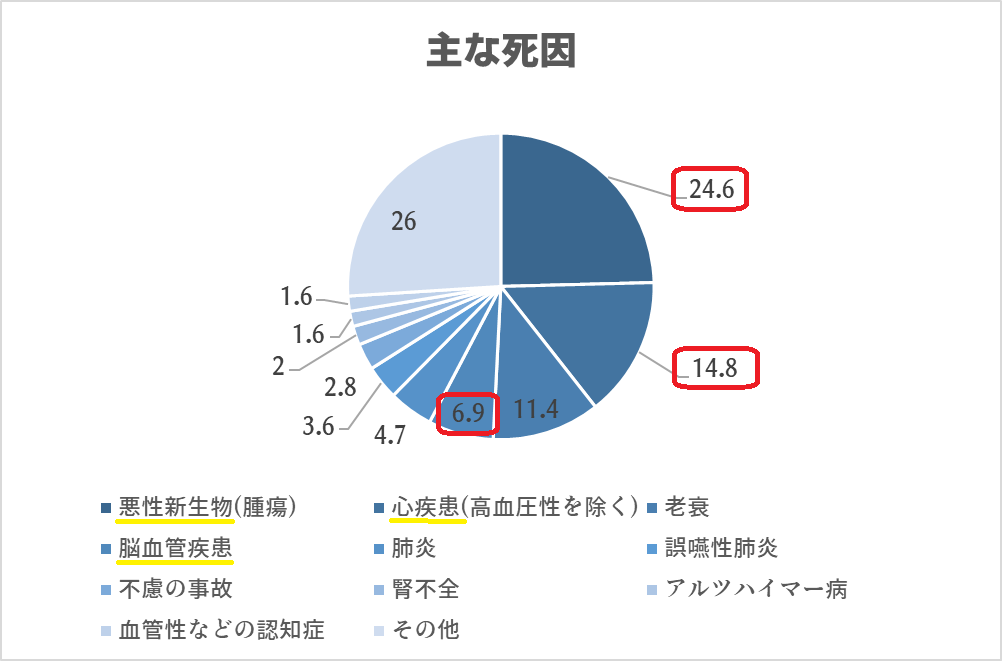

厚生労働省の調査によると、日本人の死因の上位10位は下記の通りでした。※

※悪性新生物とはがん並びに肉腫を指しています。

がん・心疾患・脳血管性疾患で死亡する人は多く、日本人の死因の4割以上を占めています。

治療の選択肢を制限したくない人

7大疾病に備えた保険に加入すれば、万一の際でも医療費を気にせず治療に専念しやすいです。

入院や通院が長引く7大疾病は少なくないため、公的医療保険があっても医療費の支払いを負担に感じる人はゼロではありません。

費用を理由に治療を諦めたくない人は、7大疾病に備えた保険に加入しておくのが賢明です。

貯金を切り崩したくない人

ある程度の貯蓄はあるものの、老後資金や子どもの教育費など使い道が決まっている人は保険でリスクに備えるのがおすすめ。

長期入院になって仕事を休めば収入も減少するため、7大疾病に備えた保険に加入していないと貯金を切り崩さないといけません。

7大疾病に備えた保険の選び方

一時金の有無

一時金が給付される保険に加入すれば、7大疾病で入院してもある程度の出費に対応できます。

一般的には入院日額1万円など1日につき給付される金額が決まっている商品が多いです。

入院日数に関係なく一時金が給付される商品や一時金+日額分を受け取れる商品もあるので、希望に合わせて最適な保険を選びましょう。

給付回数の上限

7大疾病に備えた保険に加入するなら、一時金の給付回数の上限を確かめるのが賢明です。

例えば7大疾病のうち、がんなどの治療を終えた後に再発してしまう人は少なくありません。

何度治療を受けても支給される金額は一定・給付回数の上限なしの保険を選べば、安心して7大疾病の治療に専念できるでしょう。

先進医療を受けた際の保障の手厚さ

がんなど7大疾病を発症した人の中には、先進医療の治療を受ける人もいます。

先進医療は高額療養費の対象外で、全額自己負担になるので非常に負担は大きいです。

先進医療の治療費は高額になりやすいため、7大疾病に備えた保険に加入するなら先進医療に関する保障がどれほど手厚いか確認しましょう。

「どんな保障が必要?」「自分に保険は必要なのか」悩んでいる人は一度保険のプロに相談してみましょう。

7大疾病に保険は必要か:まとめ

主な生活習慣病である糖尿病・がん・高血圧性疾患・心疾患・脳血管疾患・肝疾患・腎疾患は、7大疾病(7大生活習慣病)とも呼ばれます。

医療費の自己負担額が1~3割でも、7大疾病を発症して長期入院・通院が続くと医療費の支払いを負担に感じかねません。

7大疾病による治療費の出費や収入減に備えたい人は、保険への加入を検討しましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23