- 保険

- 医療保険

- 女性医療保険

- 生命保険

独身女性にはどんな医療保険がおすすめ?備えるべきリスクや選び方を解説

独身女性におすすめの医療保険は?

独身女性が備えるべきリスクは?

本記事では、独身女性が備えるべきリスクとおすすめの医療保険について解説します。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

独身女性の医療保険の必要性

公的医療制度があるため、自分には医療保険が不要だと考える独身女性は多数います。

しかし、家族構成や生活設計によっては最低限の資金を備えておかなければなりません。

独身女性が備えておくべきリスクを明確にするためにも、まずは医療保険加入率や病気・ケガをした際の医療費について見ていきましょう。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

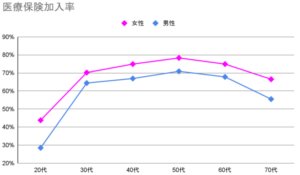

医療保険加入率

生命保険文化センターの令和4年度「生活保障に関する調査」(※1)によると、全国の医療保険加入率は下記のとおりです。

どの年代でも男性より女性の方が加入率が高く、30代〜60代の女性は7割位上が医療保険に加入しています。

女性は将来の妊娠や出産、女性特有の病気に対する意識が強いため医療保険への加入率が高くなっていると言えるでしょう。

病気・ケガをした際にかかる医療費

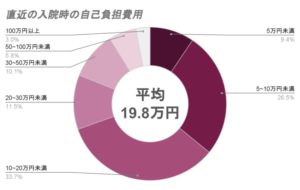

高額療養費制度を利用した人及び利用しなかった人(適用外含む)の直近の入院時の自己負担費用は下記のとおりです。

自己負担費用の平均は19.8万円ですが、入院日数が長くなるほど高く、61日以上では75.9万円となっています。

公的医療制度は差額ベッド代や食事代、先進医療にかかる費用などは対象外なので、万が一の際にどうしても個室や少人数部屋に入りたい人は医療保険への加入を検討してみましょう。

自営業の人は手厚い保障が必須

会社員の人は病気やケガで働けなくなると健康保険から傷病手当金が支給されますが、自営業者が加入する国民健康保険には傷病手当金のような制度がありません。

公的な補助制度が全く無いわけではなく、障害年金を受給できる人もいますが、有給休暇もないため十分な貯蓄がない人は収入減のリスクに備えておくべきです。

家計や生活への不足がある人は、医療保険だけでなく、就業不能保険や収入保障保険への加入も検討してみましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

独身女性が備えておきたいリスク

① 収入減のリスク

逸失収入があった人の直近の入院時の逸失収入の平均は30.2万円でした。

| 自己負担費用 | 割合 |

|---|---|

| 5万円未満 | 14.2% |

| 5~10万円未満 | 25.5% |

| 10~20万円未満 | 24.8% |

| 20~30万円未満 | 7.1% |

| 30~50万円未満 | 13.5% |

| 50~100万円未満 | 5.7% |

| 100万円以上 | 9.2% |

入院時に逸失収入があった人は全体の約2割で、入院時の自己負担費用と逸失収入を合計すると約50万円にも及びます。

独身女性にはかなり負担が大きいと言えるので、十分な貯蓄がない人は保険に加入して収入減のリスクに備えましょう。

② 老後資金のリスク

日本女性の平均寿命は世界トップクラス(87歳)で、若いうちから老後の生活について考えておかなければなりません。

原則65歳から老齢年金を受給できますが、老齢年金だけでは賄いきれないリスクは多数あり、老後資金を蓄える必要性は高まっています。

老後資金を蓄えるひとつの手段として保険加入が挙げられるので、資産形成を考えている人は保険のプロに相談するのもおすすめです。

③ 自身の死亡時のリスク

日本最大級の葬儀相談依頼サイトいい葬儀の「第5回お葬式に関する全国調査(2022年)」によると、一般的な葬儀費用の平均総額は約111万円となっています。

| 基本料金 | 飲食費 | 返礼品 | 総額 |

|---|---|---|---|

| 67.8万円 | 20.1万円 | 22.8万円 | 110.7万円 |

一般葬や家族葬など葬儀の形式によって異なりますが、万が一に備えて独身女性も死後に遺すお金を準備しておくべきだと言えるでしょう。

独身女性におすすめの生命保険

医療保険は公的医療保険と民間の医療保険の2種類に分けられ、病気やケガで入院・手術・通院した医療費の負担を軽減する保険です。

公的医療保険でも医療費の自己負担額が軽減されているため、十分な貯蓄がある人は優先度が低く感じやすくなっています。

しかし、健康面に不安を感じてから保険への加入を検討すると、加入時の条件によっては希望する保険に申し込めません。

将来的に保険への加入を検討している人は、ニーズに合う保険を選びやすく保険料の負担が軽い若いうちに加入するのがおすすめです。

就業不能保険は、就業不能状態(※)が所定の期間継続すると、月1回就業不能給付金を受け取れる保険。

「短期(早期)就業不能給付金」「長期就業不能給付金」「就業不能給付金」などがあり、受取期間で短期と長期が分かれています。

就業不能状態となってから60日間などの支払対象外期間経過後に給付金を受け取るタイプが一般的で、保険期間は定期が多いです。

・入院している状態 ・在宅療養している状態

・国民年金の障害等級1・2級に該当する状態

・公的介護保険の要介護2以上に該当する状態

収入保障保険は死亡保険の一種で、保険期間中に被保険者が死亡もしくは高度障害状態になると満期まで毎月保険金を受け取れる保険。

毎月決まった金額を受け取れるので、遺された家族は生活費や教育費として計画的に使いやすくなっています。

最低支払保証期間を設定できるのが一般的ですが、保険期間を65歳までにすれば保険期間終了後すぐ、老齢年金の受給が始まるので最低支払保証期間は短くても問題ありません。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

がん保険は、がん(悪性新生物・上皮内新生物)と診断されたり、入院・手術等をしたりすると給付金が支払われる、がんに対する保障に特化した保険です。

がん保険の主な給付金は、がん入院給付金、がん手術給付金、がん診断給付金の3つ。

女性は30代からがんのリスクが徐々に増えて40代以降急激に上昇するので、お金の不安をなくすためにも保険への加入を検討しましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

年代別独身女性の保険の選び方

30~40代:女性疾病特約付き医療保険

50~60代:入院・手術の保障が手厚い保険

20代の独身女性

若い20代のうちに医療保険に加入しておけば、保険料がお手頃になるメリットがあります。

若ければ病気や怪我のリスクが少ないと思われがちですが、20代の女性の10人に1人が何かしらの理由で入院を経験。

最低限の保障は備えておくべきですが、生活を圧迫するほどの保障は不要なので、20代独身女性はリーズナブルな医療保険がおすすめです。

30~40代の独身女性

30~40代の女性は、女性特有の疾患にかかるリスクが高くなっています。

30~40代女性は仕事である程度のキャリアを形成し、収入も安定しているため通常の医療保険に女性疾病特約を付加するのもおすすめ。

女性特有の病気の治療は入院・手術だけでなく継続的に通院する人が多いので、女性疾病特約付き医療保険に加入しておけば安心です。

50~60代の独身女性

50代以降は女性特有の病気に罹患するリスクが目立たなくなる一方、他の様々な病気のリスクが急激に高まります。

医療保険やがん保険は一生涯保障が続く終身タイプがおすすめで、保障と同時に老後の資産形成も可能です。

治療や入院が長引く可能性をふまえて、若いときよりも入院や手術に対する保障を手厚くしておきましょう。

独身女性におすすめの医療保険:まとめ

独身女性が備えるべきリスクは、以下の3つが挙げられます。

● 老後資金のリスク

● 自身の死亡時のリスク

公的医療制度があるため医療保険は不要だと考える人もいますが、家族構成や生活設計によっては資金を備えておかなければなりません。

独身女性におすすめの医療保険について詳しく知りたい人は、一度保険のプロに相談するのもおすすめです。

引用(※1):生命保険文化センター/令和4年度生活保障に関する調査