- 保険

- 医療保険

医療保険がいらない理由は?必要性が高い人と加入する目的を解説!

医療保険はいらないって本当?

医療保険に加入した方がいい人は?

医療保険は突然の病気やケガに備えられますが、『必要性が低い』との声もあり加入すべきか迷う人も多いですよね。

今回は、医療保険がいらないといわれる理由、医療保険に加入する目的や必要性が高い人の特徴などを詳しく解説していきます。

医療保険がいらないといわれる理由

医療保険は病気やケガで治療や入院・手術が必要になった時に備えられる保険ですが、「いらない」「必要性が低い」との声もあります。

公的医療保険が充実している

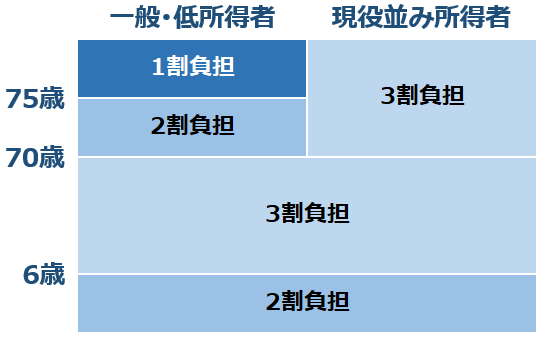

日本では社会保障制度として公的医療保険(健康保険)へ加入するため、医療費の自己負担額は抑えられています。

6歳以上70歳未満の人の医療費の自己負担額は3割となっており、病気やケガで治療や手術が必要になっても医療費が高額になりにくいです。

また、入院中の食事代の自己負担額を軽減できたり、出産時には「出産一時金」が支給されるなど、公的医療保険で受けられる保障が大きいため、民間の医療保険は必要ないと考える人は少なくないでしょう。

高額医療費制度で医療費負担を軽減できる

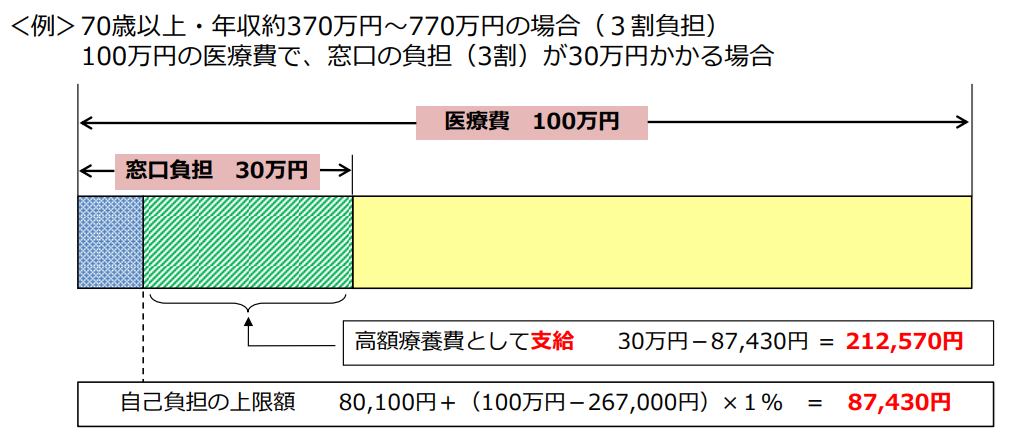

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初め~終わり)で上限額を超えると超過金額を支給する制度。(※)

医療費が高額になっても一定の上限が設けられているため、貯蓄がある人にとっては医療保険に加入する必要性が低いといわれる要因です。

70歳以上の加入者は所得水準によって分けられ、外来だけの上限額も設けられています。

また、保険適用の診療が対象になるので、「差額ベッド代」や「食事代」、「先進医療にかかる費用」などは高額医療費の支給対象にならないので注意が必要です。

民間の医療保険は給付に条件がある

民間の医療保険は病気やケガで病院にかかっても、契約時に定められた支払い条件に合致しない場合は給付金が支払われません。

保険会社や商品ごとに違いはありますが、1回の入院で支給される入院給付金には30日・60日・120日など支払限度日数が決まっています。

支払限度日数が30日だと、31日目以降の入院に関しては入院給付金が支払われず、30日以内に退院しても一定期間内に再入院すると連続した入院としてカウントされるケースも。

医療保険に加入していても必ずしも給付金が支払われるわけではないため、加入の必要性はないと考える人も多いです。

医療保険の加入率

生命保険文化センターの「生活保障に関する調査」では、医療保険の加入率は以下のようになっています。

| 医療保険加入率 | 18~69歳 | 18~79歳 |

|---|---|---|

| 全体 | 66.8% | 65.7% |

| 男性 | 61.4% | 60.2% |

| 女性 | 71.0% | 70.1% |

医療保険は全体で6割以上の人が加入しており、突然の病気やケガへの備えをしている人は少なくないようです。

また、女性の加入率は7割を超えており、女性特有の疾患(乳がんや子宮がんなど)への備えをしておきたい人は多いと考えられます。

参考:生命保険文化センター/2022(令和4)年度 生活保障に関する調査

医療保険に加入する目的

公的医療保険でまかなえない費用をカバー

日本では公的医療保険があるため医療費の自己負担額は軽減されていますが、下記の費用については公的医療保険の適用対象外となり全額自己負担となります。

● 入院時の食事代

● 先進医療

● 自由診療

(レーシックや視力矯正手術、子宮がん検診など)

※自由診療は民間の医療保険でも対象外

入院が長期になってしまうと、差額ベッド代や食事代だけでなくお見舞いの交通費などもあり、公的医療保険だけではカバーしきれない出費が発生。

民間の医療保険では入院1日あたりに対して給付金が支払われるため、公的医療保険でカバーできない部分の負担を軽減できます。

収入が減少した時に備えられる

長期入院になりしばらく働けなくなってしまうと、収入の減少を不安に感じる人も多いです。

会社員が加入する健康保険では病気やケガで働けなくなると「傷病手当金」が受け取れますが、給料として受け取っていた金額の2/3程度となり支給期間は最長でも1年半となります。

自営業やフリーランスが加入する国民健康保険には傷病手当金の制度がないため、働けなくなると収入がストップしてしまい、貯蓄でやりくりしなければなりません。

民間の医療保険に加入しておくと、突然の病気やケガで長期入院になり収入が減少してしまった時のリスクを軽減できるでしょう。

医療保険の必要性が高い人の特徴

必要性が低いといわれる医療保険ですが、加入を検討した方がいい人の特徴は以下のような人です。

貯蓄が少ない人

公的医療保険が適用されても1~3割の自己負担の費用が大きかった場合、貯蓄が少ないと生活に支障をきたす可能性も。

入院やリハビリの必要なケガですぐに仕事への復帰が難しいと収入が減少してしまうため、十分な貯蓄がない人は医療保険に加入しておくと安心です。

自営業やフリーランスの人

自営業やフリーランスが加入する国民健康保険には傷病手当制度がないため、病気やケガで働けなくなると収入がなくなってしまいます。

貯蓄が十分にある人は問題ありませんが、そうでない人は民間の医療保険へ加入していざという時に備えておくのもおすすめです。

将来的な病気のリスクが高い人

現在の健康状態や親族の既往歴などから将来的な病気のリスクが高い人は、医療保険の必要性が高いと言えます。

病気になった時に貯蓄だけでは不安だと感じる人は、発病する前に早めに医療保険への加入をしておきましょう。

小さな子どもがいる人

家主が病気やケガになり収入が減少してしまうと、小さな子どもがいる家庭では教育費や生活費が足りなくなる可能性もあります。

医療保険に加入しておくと長期入院になっても、子どもや家族の生活に支障をきたす心配を軽減できるでしょう。

自分に医療保険が必要なのか、どんな保障を備えておくべきか知りたい方は一度保険のプロへ無料相談してみるのがおすすめです!

医療保険はいらない?:まとめ

医療保険は必ずしも加入すべき保険ではありませんが、貯蓄の少ない人や小さい子どもがいる人は必要性がある保険です。

現在の健康状態や親族の既往歴などから将来の病気のリスクが高い人も、早めに医療保険の加入を検討してみましょう。

医療保険には様々な種類があるので、自分に合った医療保険を知りたい方は一度保険のプロへ相談してみるのがおすすめです。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23