- 保険

- 医療保険

- がん保険

医療保険とがん保険の違いとは?それぞれの特徴や選ぶポイントを解説!

医療保険とがん保険の違いは?

がん保険と医療保険どっちに入るべき?

突然の病気や入院に備えて保険への加入を検討していても、医療保険とがん保険の違いは何?と悩む人も少なくありませんよね。

今回は、医療保険とがん保険の違い、医療保険とがん保険それぞれの特徴やメリット・デメリットなどを詳しく解説していきます。

この記事の目次

医療保険とがん保険の違いは?

『医療保険』と『がん保険』は、突然の病気や入院への備えとして代表的な保険です。

2つの保険の違いは以下のようになっています。

| 保険 | 医療保険 | がん保険 |

| 保障対象 | 病気・ケガ | がん(悪性新生物・上皮新生物) ※一部例外あり |

| 主な保障内容 | 入院給付金 手術給付金 |

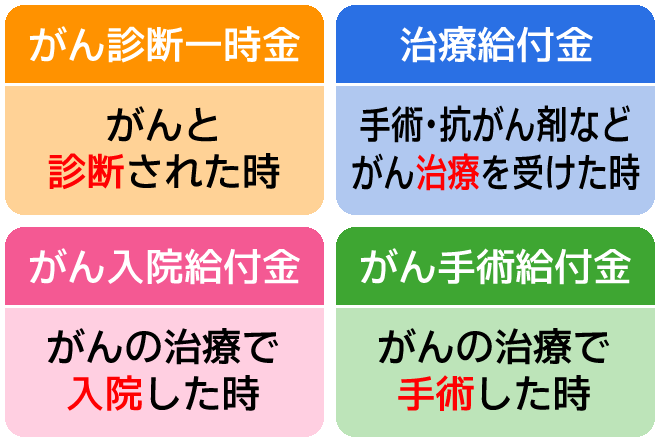

診断給付金(一時金) 入院給付金 手術給付金 通院給付金 |

| その他の保障内容 | 通院給付金 先進医療給付金 女性疾病給付金 など |

治療給付金 がん先進医療給付金 女性疾病給付金 など |

| 免責期間 | なしの場合が多い | 90日間の場合が多い |

| 1入院あたりの支払限度日数 | 60日・120日などの制限あり | 多くの場合 無制限 |

| 通算入院支払い限度日数 | 1,000日などの制限あり | 多くの場合 無制限 |

医療保険の特徴

医療保険とは、『幅広いケガや病気の備えができる保険』です。

病気やケガで治療や入院・手術をした場合に入院給付金や手術給付金が支払われます。

医療保険はあらゆる病気やケガへの備えができるため、万一のために幅広い医療保障を準備しておきたい人におすすめです。

がん保険の特徴

がん保険はその名の通り、『がんに特化した備えができる保険』です。

がんと診断されたり入院・手術が必要になった際や、がんを原因とする死亡時に給付金が支払われます。

がんの種類や病状によっては治療費が高額になったり入院期間が長くなるため、万一がんになった時の保障を準備しておきたい人におすすめです。

医療保険に加入するメリット・デメリット

| メリット |

| 🔶 病気やケガに対して幅広い保障が受けられる 🔶 突然の長期入院にも備えられる 🔶 特約で保障内容をカスタマイズできる |

| デメリット |

| 🔷 入院給付金の支払限度日数がある 🔷 掛け捨て型の商品が多い 🔷 持病や既往歴によっては加入できない可能性がある |

医療保険の最大のメリットは『幅広い病気やケガの保障を備えられる』点です。

様々な病気やケガでの入院・手術時に給付金を受け取れるので、医療費が高額になってしまっても負担額を軽減できます。

また、三大疾病(がん・急性心筋梗塞・脳卒中)や公的医療保険の対象にならない先進医療などの保障も特約としてつけられる商品が多く、必要な保障をカスタマイズしやすいです。

● 三大疾病特約:がん・急性心筋梗塞・脳卒中

● 女性疾病特約:女性特有や女性が発症しやすい病気

● 先進医療特約:健康保険適用対象外の高度な治療

● 通院特約:入院し退院後の通院時が対象

※特約の内容は保険会社や商品によって異なるため、加入時に必ず確認してください。

ただし、医療保険では入院給付金の支払限度日数が設定されている商品が多く、入院が長期になってしまうと全ての日数分の保障が受けられないケースもあります。

医療保険には掛け捨て型の商品も多いため、公的医療保険(健康保険)の自己負担額軽減や後期高齢者医療制度、高額療養費制度などとの兼ね合いも考えた上で検討するのがおすすめです。

2022年10月以後、公的医療保険制度の改正により、75歳以上でも一定の所得のある方は自己負担割合が「2割負担」に変更されました。

| 後期高齢者医療制度 ※ 改正後 | |

| 年金収入+その他の合計所得金額 | 自己負担割合 |

| 200万円未満 ※世帯内に後期高齢者が2名:320万未満 |

1割 |

| 200万円以上383万円未満 ※世帯内に後期高齢者が2名:320~520万未満 |

2割 |

| 383万円以上 ※世帯内に後期高齢者が2名:520万以上 |

3割 |

平均的な受給額の年金収入のみでは自己負担額引き上げの対象にはなりませんが、月に約2万円年金額が増えれば200万円を上回ります。(※)

厚生年金の受給額が高い・夫婦で厚生年金を受給する・年金以外に収入がある方は、受給額がいくらになるのかを再確認しましょう。

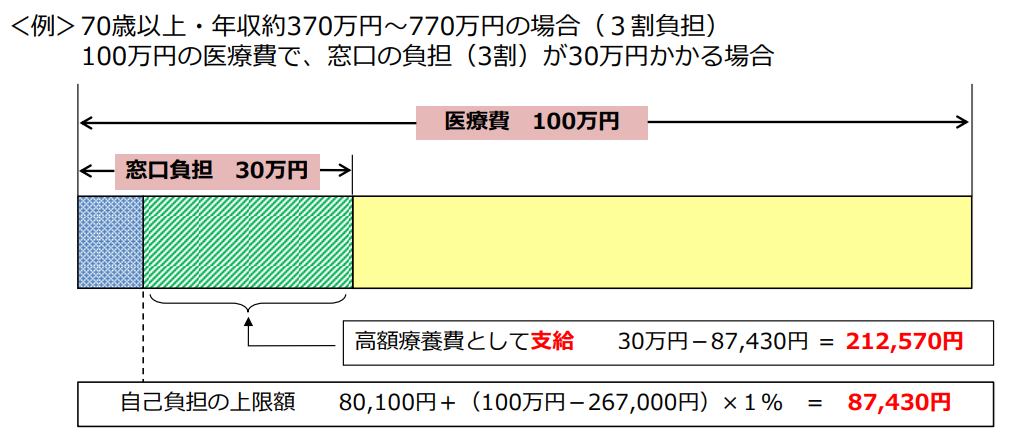

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初め~終わり)で上限額を超えると超過金額を支給する制度。(※)

70歳以上の加入者は所得水準によって分けられ、外来だけの上限額も設けられています。

保険適用される診療が対象になるので、「差額ベッド代」や「食事代」、「先進医療にかかる費用」などは高額医療費の支給対象にはなりません。

がん保険に加入するメリット・デメリット

| メリット |

| 🔶 がんの診断時通院時に給付金が受け取れる 🔶 入院日数が無制限の商品もある 🔶 高額治療に特化した特約もある |

| デメリット |

| 🔷 がん以外の病気やケガは対象外 🔷 加入後すぐは保障期間外になる |

がん保険は、がんの診断が確定されると様々な場面で給付金が受け取れるので、度重なる手術や入院が長期にわたっても安心です。

がん以外の病気やケガは保障の対象外となるため、「家系的にがんになりやすい」などの不安要素が少ない人は基本的には医療保険を優先して検討しましょう。

また、がん保険は一般的には免責期間があり、加入後90日経過後に『はじめてがんと診断確定』された方が保障の対象となるので注意が必要です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

医療保険とがん保険どちらに加入すべき?

医療保険とがん保険では保障内容が違うため、目的によってどの保険に加入するかを決めましょう。

● 幅広い病気・ケガに対する備えがほしい

● 病気・ケガの際に医療費負担を軽くしたい

● 生活習慣や遺伝で今後病気になる可能性が高い

● がんで入院になった時の収入減少が不安

● 家系的にがんになる可能性が高い

● がんになった時に家族の負担を軽減したい

医療保険へ加入しておくと様々な病気やケガへの備えができるので、基本的には医療保険を優先的に検討するのがおすすめです。

しかし、現在がんの罹患率は2人に1人と言われているため、万一がんになった時のために治療費や入院費の負担を軽減できるがん保険への加入も状況に合わせて検討してみましょう。

公的健康保険との兼ね合いや医療保険に特約をつけるなど、家計とのバランスを見ながら必要な保障内容を知りたい人は一度保険のプロへ無料相談してみるのがおすすめです!

医療保険とがん保険:まとめ

医療保険とがん保険では保障内容が異なるため、どちらの保険が必要かは貯蓄や健康状況などを考慮した上で検討するのがおすすめです。

医療保険は幅広い病気やケガの保障が受けられますが、がんが原因での長期入院や治療費が心配な方はがん保険を検討しても良いでしょう。

それぞれの特徴や違いを理解した上で、先々の備えとして自分に合っている保険を選びたい方は、保険のプロへ相談してみてくださいね。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23