- 保険

- 生命保険

生命保険の保険料は平均いくら?年齢別・年収別の保険料と保険料を抑える方法

生命保険の保険料は平均いくら?

生命保険の保険料を抑える方法は?

生命保険の保険料の相場がわからず、悩んでいる人は少なくありません。

本記事では、年齢別・年収別の生命保険の保険料や保険料を抑える方法について解説。

生命保険を選びたい人は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

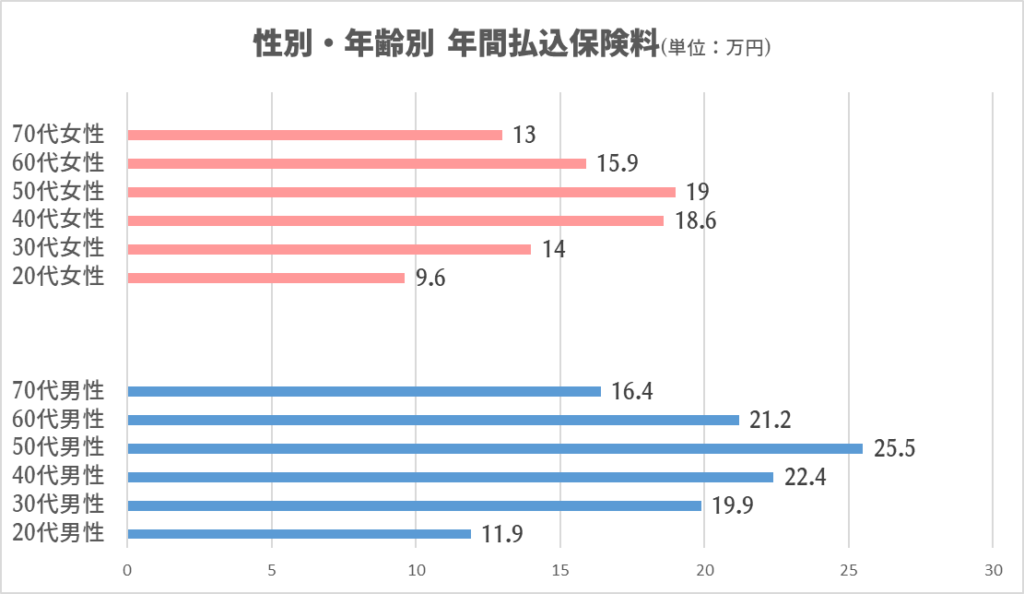

【年齢別】生命保険の平均保険料

生命保険や個人年金保険加入者の性別・年齢別年間払い込み保険料の平均は下記の通りです。

男女とも50代が最も高額で、全体の年間払い込み保険料の平均は17.9万円でした。※1

| 20代男性 | 9,916 | 20代女性 | 8,000 |

|---|---|---|---|

| 30代男性 | 16,583 | 30代女性 | 11,666 |

| 40代男性 | 18,666 | 40代女性 | 15,500 |

| 50代男性 | 21,250 | 50代女性 | 15,833 |

| 60代男性 | 17,666 | 60代女性 | 13,250 |

| 70代男性 | 13,666 | 70代女性 | 10,833 |

年間払い込み保険料を12で割ると上記の通り。

年齢によって平均的な金額は異なりますが、月々の保険料はだいたい1~2万円と言えます。

【年収別】生命保険の平均保険料

世帯年収別の全生保※への年間払い込み保険料は下記の通りです。※2

| 世帯年収 | 世帯年間払込保険料(万円) |

|---|---|

| 200万円未満 | 20.5 |

| 200~300万円未満 | 28 |

| 300~400万円未満 | 31.5 |

| 400~500万円未満 | 30.6 |

| 500~600万円未満 | 31.9 |

| 600~700万円未満 | 32.9 |

| 700~1000万円未満 | 43.4 |

| 1000万円以上 | 57.9 |

世帯年収が高くなるほど、全生保への年間払い込み保険料も高くなっています。

世帯年収に対する保険料の割合は約5~10%ほどなので、生命保険への加入を検討している人は一つの目安にしましょう。

※全生保とは、民間の生命保険会社・郵便局・JA(農協)・県民共済・生協等で取り扱う生命保険(個人年金保険や生命共済を含む)を指しています。

生命保険の保険料の抑え方

生命保険の保障内容を見直す

生命保険の保険料を少しでも抑えたい人は、定期的に保障内容を見直しましょう。

子どもが小さい世帯:子どもが成人するまでの死亡保障が欲しい

高齢夫婦のみの世帯:死亡保障よりも病気やケガへの保障を手厚くしたい

年齢や世帯の状況によって必要となる保障内容はそれぞれ異なります。

あらゆるリスクに備えれば備えるほど保険料は上がるので、保険料を抑えたい人は必要な保障内容に優先順位をつけるのが賢明です。

生命保険の保険期間を見直す

生命保険の保険期間には、定期タイプと終身タイプの2種類があります。

✅定期タイプ:一定期間を保障する保険

✅終身タイプ:一生涯の保障がある保険

基本的に定期タイプの方が契約時の保険料は安いですが、更新の度に保険料は上がります。

一方、終身タイプの保険料は変わりません。

「子どもの独立に合わせて20年保障が欲しい」「基本的な医療保険は終身タイプがいい」など希望に合わせて定期タイプと終身タイプを使い分けると保険料を抑えやすいです。

例えば保険期間20年の保険に加入し20年経つと、保障は消え保険料は戻りません。

満期や解約時に返ってくる満期保険金や解約返戻金が発生しない分、掛け捨て保険は比較的保険料の負担が軽くなります。

LINEで手軽に保険加入できるか確認

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

保険料に関する生命保険のQ&A

保険料で生命保険を選んでいい?

家計が圧迫されないよう、自分にとって無理のない保険料はいくらか考えるのは必要です。

しかし「月2万円なら無理なく払えるから2万円代の生命保険に加入する」など保険料を理由に生命保険を選ぶのはNG。

あくまで生命保険は、病気やケガなどのリスクに備えて加入するので、まずは「どのような保障を受けたいのか」を最優先させましょう。

どんな生命保険に入ったらいいかわからない人は、ライフイベントや起こりうるリスクから逆算して生命保険を選びましょう。

来年には子どもが生まれる予定

➡子どもの独立に合わせて20年保険期間がある死亡保険に入りたい

収入や貯蓄が少ない独身

➡ケガや病気に備えて掛け捨てタイプの医療保険に入りたい

生命保険には、死亡保険や医療保険など様々な種類があります。

| 死亡保険 | 被保険者が死亡した際に受取人が死亡保険金等を受取れる。 |

|---|---|

| 医療保険 | 被保険者が病気やケガで入院や手術をした際に給付金を受取れる。 |

| 学資保険 | 契約者(原則として親)に万一があった場合や入学・進学に合わせて教育資金・満期保険金が受取れる。 |

| 介護保険 | 被保険者が介護を必要とする状態になった際に給付金を受取れる。 |

他にも生命保険にはがん保険などもあるので、今自分には”どんな保障がいつまで必要か“に合わせて選ぶのがベターです。

死亡保険金はどれくらい必要?

2021年時点での世帯主年齢別の世帯普通死亡保険金額は下記の通りです。※2

| 世帯普通死亡保険金額(万円) | |

| 全体 | 2,027 |

| 29歳以下 | 1,754 |

| 30~34歳 | 2,516 |

| 35~39歳 | 2,525 |

| 40~44歳 | 2,714 |

| 45~49歳 | 2,980 |

| 50~54歳 | 2,296 |

| 55~59歳 | 2,312 |

| 60~64歳 | 2,033 |

| 65~69歳 | 1,478 |

| 70~74歳 | 1,460 |

| 75~79歳 | 1,058 |

| 80~84歳 | 876 |

| 85~89歳 | 1,104 |

| 90歳以上 | 684 |

未婚・既婚・子どもの有無などライフステージによって希望の死亡保険金額は異なります。

必要な死亡保険金額がわからない人は、目安として必要保障額を計算するのがおすすめです。

「今後、遺族の生活に必要な金額」から

「公的保障(遺族年金等)などの収入」と「遺族の収入」を差し引いた金額

生命保険の保険料の相場について:まとめ

年齢によって平均的な金額は異なりますが、月々の保険料はだいたい1~2万円です。

ただし生命保険は保険料だけを理由に選ぶのではなく、加入する目的に沿って選びましょう。

生命保険には死亡保険や医療保険など様々な種類があるので、自分のライフステージや備えたいリスクに合わせて選んでくださいね。

※1引用:生命保険文化センター/令和4年度「生活保障に関する調査」

※2引用:生命保険文化センター/令和3年度「生命保険に関する全国実態調査」