- 保険

- 生命保険

シングルマザーに生命保険はいらない?必要性と利用できる公的保障を解説!

シングルマザーに生命保険はいらない?

シングルマザーに必要な保険はどれ?

自分ひとりで子供を養わなければいけないため、万一に備えられる生命保険への加入を検討するシングルマザーは少なくありません。

今回は、シングルマザーの生命保険の必要性、シングルマザーに加入おすすめの生命保険と利用すべき公的保証などを詳しく解説していきます。

シングルマザーに生命保険は必要?

シングルマザーは公的保障制度を活用しつつ、万一のために生命保険に加入しリスクに備えておくのが理想的です。

ただし、収入や子供の年齢、必要な教育費などは人によって違うため、保険料の負担で生活費が圧迫される状況にならないかを念頭において検討する必要があります。

生命保険が必要なシングルマザーの特徴

● 子供の教育費に不安がある方

✅ 生活費に不安があるシングルマザー

母子家庭だと働き手が自分一人なので生活費に不安がある方も少なくないため、突然のケガや病気のリスクに備えておくのが重要です。

しかし、保険料の支払いで家計が圧迫されては本末転倒なので、保険加入するなら、今の生活費から捻出できる範囲の価格帯で備えられる保険を探すのが最適でしょう。

【まずは生活費の内訳を確認】

生命保険に加入するなら、検討し始める前に家計の内訳を把握しておくのが大切です。

総務省統計局の2019年全国家計構造調査では母子家庭の支出割合で『住居』『高熱・水道』『交通・通信』が高くなりがちとの結果が出ています。

現時点で節約できそうだったり、制限せずとも保険料まで賄えそうであれば、備えたい保障内容の生命保険への加入を検討してみましょう。

✅ 教育費が心配なら民間保険がおすすめ

子供の教育費は、幼稚園から大学卒業までの19年間で800万円~2,000万円程度といわれています。

| 学年 | 国公立の金額 | 私立の金額 |

|---|---|---|

| 幼稚園 | 165,126円 | 308,909円 |

| 小学校 | 352,566円 | 1,666,949円 |

| 中学校 | 538,799円 | 1,436,353円 |

| 高等学校 | 512,971円 | 1,054,444円 |

| 大学 | 2,442,200円 | 4,079,015円 |

| 養育費総額 | 8,208,284円 | 22,479,827円 |

シングルマザーでなくとも子供の教育費に備える人は多いため、働けなくなった場合に備えられる『就業不能保険』や教育費のために備える『学資保険』などへの加入も検討しておくのがおすすめです。

シングルマザーに必要な保障や加入おすすめな生命保険が知りたい方は、一度保険のプロに無料相談してみるのがおすすめです!

引用参考元

※平成十六年文部科学省令第十六号/国立大学等の授業料その他の費用に関する省令

※文部科学省/私立大学等の令和3年度入学者に係る学生納付金等調査結果について

シングルマザーに加入おすすめの生命保険

生命保険には様々な種類があり、どんな保障を備えておきたいかを明確にして自分に合った保険を選びましょう。

| 必要な支出 | 備えられる保険 |

|---|---|

| 教育費 | 学資保険 |

| 終身保険 | |

| 自分がケガ・病気をした際の 生活費、教育費、万が一の時の葬儀費用 |

定期保険 |

| 終身保険 | |

| 収入保障保険 | |

| 自分や子供が 病気・ケガをした際の 医療費や生活費 |

医療保険 |

| がん保険 | |

| 就業不能保険 (※子供の病気には対応不可) |

それぞれどのような仕組みの保険なのか詳しく解説します。

学資保険の仕組みと特徴

学資保険は、満期保険金を受け取れるタイプと、子供の成長に合わせ節目に祝金がもらえるタイプがあります。

満期保険金は一般的に祝金より大きな金額を受け取れますが、毎年祝金を受け取れるタイプの学資保険は同額程度に設定されています。

大学入学以降は18~22歳など年齢に合わせて毎年祝金が受け取れるシステムの保険商品もあるため、将来設計に合わせて保障を決めましょう。

| 給付種別 | 支払いのタイミング | 給付額 |

|---|---|---|

| 祝い金 | 3歳・幼稚園入学 | 5万円 |

| 祝い金 | 6歳・小学校入学 | 5万円 |

| 祝い金 | 12歳・中学校入学 | 10万円 |

| 祝い金 | 15歳・高校入学 | 10万円 |

| 祝い金 | 18歳・大学入学 | 70万円 |

| 満期金 | 22歳 | 100万円 |

| 計:200万円 | ||

-

学資保険は加入時に『契約者(保険料を支払う人)』『被保険者(学資保険の対象となるお子さん)』『受取人(保険金を受け取る人)』を決めます。

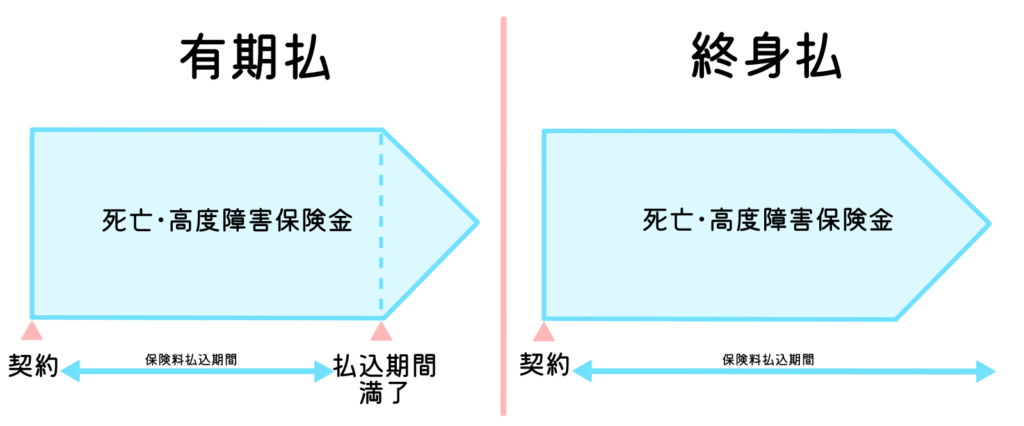

- 『有期払』は…

一定期間または一定年齢まで保険料を払い込みます。 - 『終身払』は…

一生涯保険料を払い込むシステム。 -

- 終身医療保険プレミアムZ

- 【主契約】保険期間 : 終身/保険料払込期間 : 終身/入院給付日額:5,000円・60日型/手術給付金等の型・倍率:Ⅰ型・10倍(入院中 : 5万円/外来 : 2.5万円/骨髄ドナー給付金 : 5万円/放射線治療給付金 : 5万円)【特約】先進医療・患者申出療養特約/特定疾病保険料払込免除特約(Z02)Ⅰ型/お見積り基準日:2024年08月1日

-

- 終身医療保険Neo

- 【主契約】保険期間・保険料払込期間:終身/入院給付金日額:5,000円/1回の入院日数制限:60日型/【特約】先進医療特約(2022)【適用保険料率】優良体料率/口座振替月払/お見積り基準日:2024年08月1日

-

-

-

受取人は子でも親でも指定可能で、どちらにするかでかかる税金が変化するため、申込時に担当者と相談しながら決めるのがおすすめです。

終身保険の仕組みと特徴

『有期払』か『終身払』どちらかの形で保険料を払い込み、満了後は一生涯の死亡保障に代えて老後の年金などに移行できるタイプもあるようです。

一般的に『終身払』は『有期払』よりも毎回の払い込む保険料が安くなる傾向にあります。

ただし、保険料の払込が一生涯に渡る点も考慮して検討しましょう。

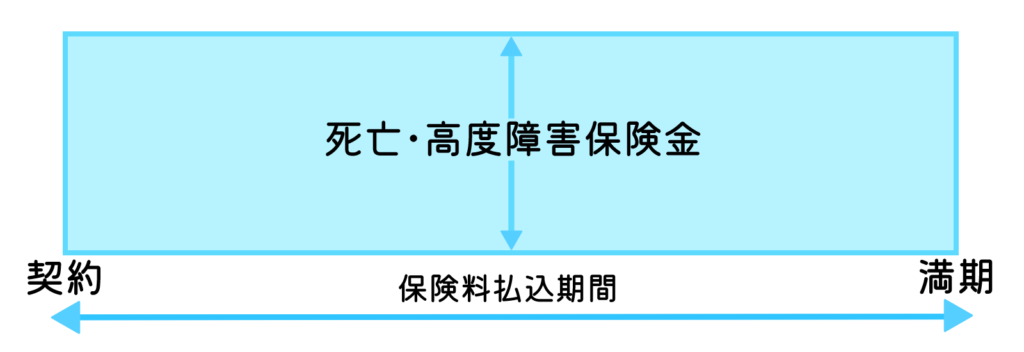

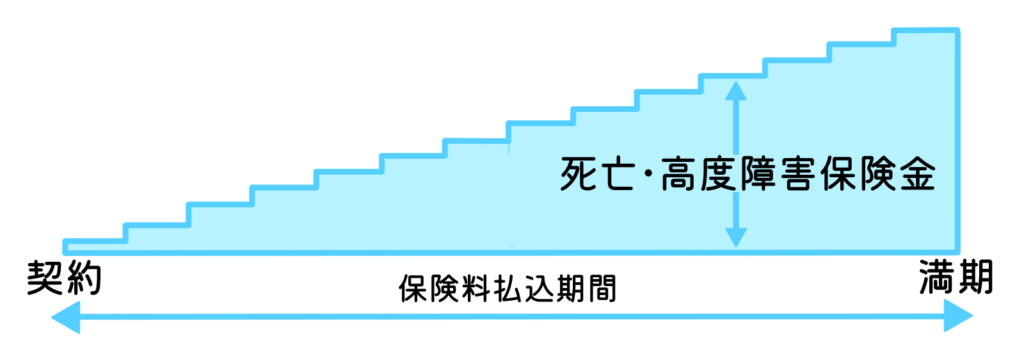

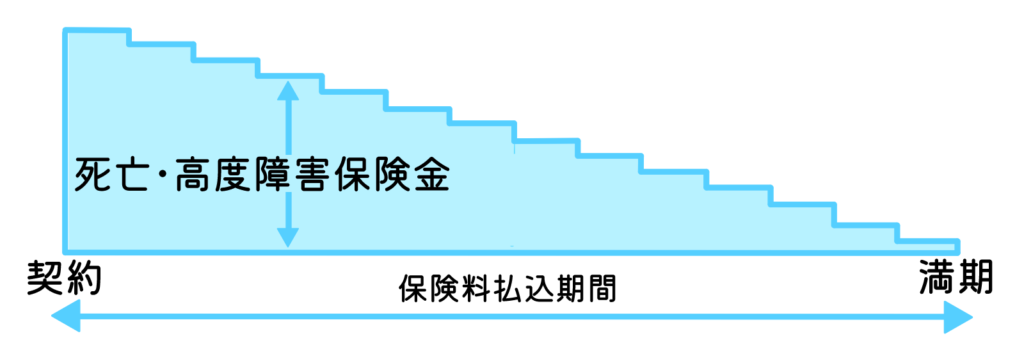

▼終身保険の保障内容

終身保険は『死亡保険金』と『高度障害保険金』の2種類が主な保障です。

終身保険は『低解約返戻金型終身保険』『積立終身保険』『生存給付金付終身保険』など様々な契約内容の商品があるので、よりニーズに合わせた備えができる商品を選びましょう。

定期保険の仕組みと特徴

定期保険の受け取り方は一時金と年金の2種類があり、一時金にはさらに3種類の契約形式があります。

✅一時金の種類と仕組み

・『定額型』の一時金

保険期間中は死亡・高度障害保険金額が変わらない一般的な一時金。

・『逓増』の一時金

保険料は変わらずに経過年数などに応じて保険金額が増えていく一時金で、年齢が上がるにつれ保障額が大きくなるため、働けなくなってからの万が一に備えられます。

・『逓減型』の一時金

保険料は変わらずに経過年数などに応じて保険金額が減っていく一時金で、子供の成長などに伴い減っていく必要保障額に合わせて備えられます。

✅年金の種類と仕組み

年金は一般的に収入保障保険と呼ばれている保険商品です。

年金を受け取れる回数はいつ死亡するかによって決められており、受取回数に最低保証(2年・5年など)が設けられています。

また、満期までの間に年金受取回数が最低保証に満たない人は最低保証分を受け取る形です。

定期保険は一時金・年金の納入や受け取り方、保険金額の変動などに様々な種類があり、年齢によって手厚い保障が準備できる保険なので、家計の負担を抑えつつ生活費や教育費に備えられます。

医療保険

医療保険には定期型と終身型の2種類があり、加入時に保険期間や以下の項目を希望に沿って決め、商品によっては加入者のニーズに合わせ特約で更なる保障を付加できます。

| 選択肢 | 詳細 |

|---|---|

| 付加しない | 医療保険の契約内容のみ保証されます。 |

| 生活習慣病(成人病)入院特約 | がん、脳血管疾患、心疾患、高血圧、糖尿病など所定の生活習慣病(成人病)で入院したとき、「生活習慣病(成人病)入院給付金」を受け取れる特約。 |

| 女性疾病入院特約 | 乳がん、子宮筋腫、甲状腺の障害、分娩の合併症などの女性特有、あるいは発生率の高い生命保険会社所定の病気で入院した場合、「女性疾病入院給付金」を受け取れる特約。 |

| がん入院特約 | がんで入院したとき、「がん入院給付金」を受け取れる特約。 |

| 先進医療特約 | 厚生労働省が定めた先進医療を、厚生労働省へ届け出た病院で受けた場合、その技術料相当額の給付金を受け取れます(通算500万円~2,000万円が一般的)。 対象となる先進医療は、厚生労働省によって適宜変更されます。治療時に先進医療に該当していないと給付されません。 |

また、医療保険に加入する際は『解約返戻金』と『死亡保険金』の有無も確認しておきましょう。

| 保険会社 | チューリッヒ 生命 |

SBI生命 |

|---|---|---|

| 保険商品 |  |

|

| 保険料 月額 |

¥1,258 (30歳女性) |

¥1,209 (30歳女性) |

| 入院給付日額 | 5,000円 | 5,000円 |

| 手術 給付金 |

入院中5万円 外来2.5万円 |

重大手術20万円 入院中5万円 外来2.5万円 |

| 放射線治療給付金 | 1回につき5万円 (60日間に1回まで) |

1回につき5万円 |

| 骨髄ドナー給付金 | 1回につき5万円 (回数無制限) |

1回につき5万円 |

| 保険期間 | 終身 | 終身 |

| 保険料 払込期間 |

終身 | 終身 |

| 特徴 | 病気やケガによる入院・手術等を一生涯保障!幅広い保障から選択OK | 保障をカスタマイズできる。健康基準を満たすと保険料が割安に! |

| 付帯 サービス |

体や心のお悩みを専門家に相談可能 | 医療や相続のご相談が何度でも無料 |

| 見積・ 申込 |

||

| 募補06076-20240819 | 募資S-2407-353-DB |

①:医療保障に関するQ&A/「通院」と「日帰り入院」の違いは?/

②:医療保障に関するQ&A/医療保険を選ぶときのポイントは?/

③:特約の種類/生活習慣病(成人病)入院特約/

④:特約の種類/女性疾病入院特約/

⑤:特約の種類/がん入院特約/

⑥:特約の種類/先進医療特約

がん保険

がん保険は、契約してから90日間の待機期間を経て保障が開始されるのが一般的で、待機期間後の保険期間中に『はじめてがんと診断確定された』場合が給付対象となります。

✅がん保険の給付内容

主に『がん入院給付金』『がん手術給付金・がん放射線治療給付金』『がん診断給付金』『がん死亡給付(保険)金』『死亡給付(保険)金』などの保険金の支給・給付があります。

また、がん保険加入者が高度障害状態になってしまった時の扱いは生命保険会社により異なり、下記の3パターンのうちいずれかとして扱われるケースが多いです。

① がん死亡給付金と同額のがん高度障害給付金を受け取り契約が消滅します。ただし、がん以外が原因で高度障害状態に該当したときは、死亡給付金と同額の高度障害給付金となります。

② 保険料が払込免除となり契約が継続します。

③ 契約がそのまま継続します(保険料の払込みも継続します)。

引用:高度障害状態になった場合の取扱い

がん保険商品によって保障内容が違うため、がんに備えて保険加入を検討する際には高度障害状態になった時に保険がどう扱われるのかも確認しておきましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

就業不能保険

就業不能保険は、商品によって『所定の就業不能状態』や『所定の期間の継続日数』が定められており、精神疾患に類する契約内容の保険商品であれば精神面に不安を抱えていても就労不能になる前に備えておける仕組みです。

就業不能状態をどう定義するかは、『入院または医師の指示による在宅療養とする』『国民年金の障害等級1・2級』など商品によって大きく異なるため加入検討時にはしっかりと保障内容を確認しましょう。

生命保険会社によっては就業不能特約として付与できる商品もあるので、自分に合った保険を選ぶために保険のプロに相談してみるのもおすすめです。

シングルマザーが利用すべき公的保障

児童手当

児童手当は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

引用:こども家庭庁/児童手当

児童手当の支給条件は『中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方が対象』となっており、支給額は下記の通りです。

| 子供の年齢 | 児童手当の金額 (一人あたり月額) |

|---|---|

| 3歳未満 | 一律:15,000円 |

| 3歳以上 小学校修了前 |

10,000円 (第3子以降は15,000円) |

| 中学生 | 一律:10,000円 |

※「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降を指します。

原則として、毎年6月、10月、2月にそれぞれ前月分までの手当てを支給する仕組みで、養育者の所得が所得制限限度額以上、所得上限限度額未満の場合は、特例給付として月額一律5,000円が支給されます。

児童手当の申請には給付要件や『認定請求書』を取得し提出する必要があるので、まずは市区町村の担当窓口へ相談しましょう。

児童扶養手当

父または母と生計を同じくしていない児童が育成されるひとり親家庭等の生活安定と自立の促進に寄与するため、該当児童について手当を支給し、自動の福祉の推進を図る。

引用:児童扶養手当について

支給対象は18歳に達する日以後の最初の3月31日までの間にある児童(障害児の場合は20歳未満)を監護する養育者で、下記のような児童がいる監護者が受け取れます。

● 父または母が死亡した児童

● 父または母が一定程度の障害の状態にある児童

● 父または母の生死が明らかでない児童

支給額は下記の通りで、1月、3月、5月、7月、9月、11月と奇数月にそれぞれ2ヶ月分がまとめて支給される仕組みです。

| 月額 | 全部支給 | 一部支給 |

|---|---|---|

| 児童1人 | 44,140円 | 44,130円~10,410円 |

| 加算額/ 児童2人目 |

10,420円 | 10,410円~5.210円 |

| 加算額/ 児童2人目以降1人につき |

6,250円 | 6,240円~3,130円 |

※令和5年4月~の支給額一覧です。

児童扶養手当にも所得制限限度額が設けられており、生計維持をしている監護者(親)と扶養されている子供の二人世帯なら『所得:160万円までは全額支給』『所得:365万円までは一部支給』とされています。

児童扶養手当は最寄りの自治体窓口(福祉課、子育て支援課など)で『児童扶養手当認定請求書』を記入し、必要な添付書類と共に提出し審査が行われ、通過できれば申請の翌日以降から支給開始となるでしょう。

児童育成手当

受給者のみに所得制限が設けられ、『児童扶養手当』よりも限度額の高い給付金。

引用:国分寺市/手当・助成 よくある質問

※児童育成手当は市区町村が定める条例等に基づき支給されるため、お住まいの地域により取扱いが異なります。

児童育成手当には『育成手当』と『障害手当』の2種類があり、下記のような児童がいる監護者が支給対象となります。

●父母が離婚した児童

●父又は母が死亡した児童

●父又は母が重度の障害を有する児童

●父又は母が生死不明である児童

●父又は母に1年以上遺棄されている児童

●父又は母がDV保護命令を受けた児童

●父又は母が法令により1年以上拘禁されている児童

●婚姻によらないで生まれた児童

●知的障害で「愛の手帳」1/2/3度程度

●身体障害で「身体障害者手帳」1/2級程度

●脳性マヒ又は進行性筋萎縮症

引用:東京都福祉局/児童扶養手当

支給額は、支給対象者に該当する児童一人につき月額13,500円が原則として毎年、2月、6月、10月に前月分までをまとめて支給されます。

ただし、支給制限があり下記に該当すると支給資格を喪失するので注意が必要です。

・児童が児童福祉施設等に入所している

・児童が父及び母と生計を同じくしている

・児童が父及び当該父の配偶者または母及び母の配偶者と生計を同じくしている

(なお、配偶者には事実上の配偶者を含む)

・請求者の前年(1月から5月までの月分の手当てについては前々年)の所得が一定以上ある

児童育成手当の手続きは、必要書類を用意すればお住まいの市区町村の担当窓口にて行えます。

ひとり親医療費助成制度

ひとり親医療費助成制度の支給対象は市区町村により異なりますが、基本的には18歳年度末(3月31日)までの児童の養育者で、所得が一定額以下の場合が多くなっています。

各種医療保険の自己負担額から一部自己負担額を除く医療費に対して助成が受けられるため、各市区町村の担当窓口で申請をしましょう。

その他シングルマザーが利用できる減免・割引制度

✅ 国民健康保険料の軽減制度

✅ 所属税の控除制度(寡婦控除・ひとり親控除)

✅ 交通機関の割引制度

✅ 粗大ごみ収集にかかる手数料の減免

✅ 上下水道料金の割引

シングルマザーには児童手当などの他にも利用できる減免・割引制度があるため、上手に活用しつつ足りない保障を民間の生命保険で備えておくのが安心です。

シングルマザーは公的保障と生命保険を上手く活用しよう!

シングルマザーの中でも、生活費や子供の教育費に不安がある方は、万一の備えとして民間の生命保険への加入の検討がおすすめです。

まずはシングルマザーが利用できる公的保障の申請をし、保障が足りないと感じたり万一の病気やケガに備えたい場合に生命保険を活用しましょう。

必要な保障内容や自分に合った保険がわからず迷う人は、一度保険のプロであるFPに相談してみるのがおすすめです。

※引用参考元

法ナビ離婚|シングルマザー必見!手当の申請方法と支給額を徹底解説

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23