- 保険

- 引受緩和型保険

- 生命保険

既往症があっても入れる保険は?既往歴がある人の保険の選び方と注意点とは

既往症があっても入れる保険はある?

既往症があると保険に入りにくい?

万が一に備えて保険への加入を検討していても、既往症があっても入れる保険があるかわからず悩んでいる人は少なくありません。

本記事では、既往症があっても入りやすい保険、既往症がある人の保険の選び方や加入時の注意点などを詳しく解説していきます。

この記事の目次

既往症とは?

【既往症とは?】

定期的または継続的に治療を受けていた病気や、入院や手術をした病気等を指し、既往歴とも言われる。

※アレルギーや交通事故、出産経験なども含む。

今までにかかった病気で現在治癒した病気を既往症といい、アレルギーや交通事故、出産経験なども既往症(既往歴)に含まれます。

入りやすさは保険会社や商品によって違いますが、既往症があっても入れる保険は豊富です。

保険加入を検討する際は、既往症を正直に申告して保険に入れるかどうかを確認しましょう。

自分の既往歴で加入できる保険があるか、どんな保険に入れるか知りたい人は、一度保険のプロに無料相談してみるのがおすすめです!

既往症を告知せず保険に入るリスク

生命保険に入る際には、職業や既往症(既往歴)など保険会社が示した告知事項についての告知義務があります。

保険に入りにくいからと、既往症を隠して保険に加入した際のリスクは下記のとおりです。

● 保険金や給付金が受け取れない

万が一、保険に入るタイミングで既往症の告知が漏れていた人は、保険会社に連絡して改めて告知をし直しましょう。

既往症があっても通常の保険に加入できる

既往症があると通常の医療保険に入れないと思っている人も多いですが、既往症があっても条件付きで通常の保険に入れる人もいます。

ただし、保険料の負担が大きくなったり、特定の疾病が保障対象外になる場合もあるので、こだわりがなければ既往症があっても入りやすい種類の保険も検討してみましょう。

既往症(既往歴)の内容によっては、特に条件などのない通常の医療保険に加入できる場合もあるので、加入できる保険があるかを保険のプロに相談してみましょう。

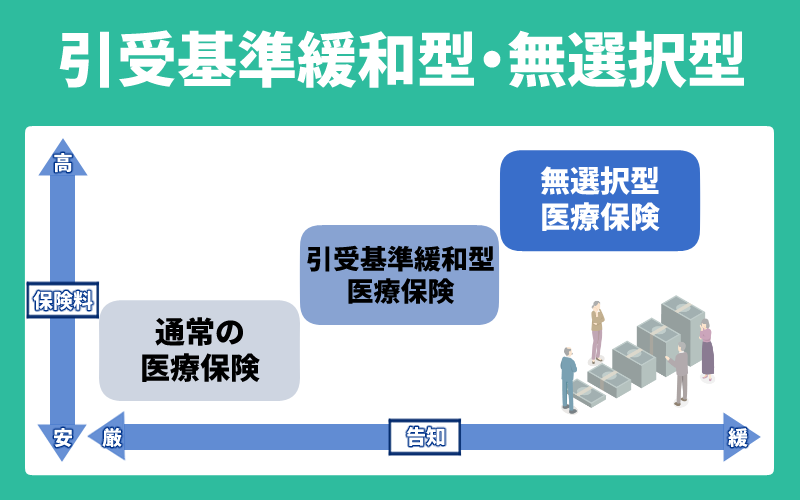

既往症があっても入りやすい保険

引受緩和型医療保険

引受緩和型医療保険は、限定告知型保険・引受基準緩和型保険・選択緩和型保険などと呼ばれる既往症がある人も入りやすい医療保険です。

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

③ 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知内容は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

一般的に従来の告知・診査を必要とする医療保険に加入できなかった人も、所定の告知内容に該当しなければ契約できます。

他の保険よりも保険料が割高に設定されていますが、定期型と終身型があり自分のニーズに合う保険を選択可能。

引受緩和型医療保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える方でも安心して加入できます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

無選択型保険

無選択型保険は、既往症などが原因で引受緩和型医療保険にも加入できない方も、年齢などの条件を満たせば申込み可能です。

一般的な生命保険よりも保障内容は少額に設定され、持病の悪化・既往症の再発も基本的に保障対象にはなりません。

引受緩和型医療保険の告知項目をクリアするのが難しい方が、最後に検討すべき保険です。

高額の医療費発生時に自己資金で賄えるか不安な方は、自身の貯蓄や健康状態を踏まえて生命保険への加入を検討してみましょう。

既往症がある人の保険の選び方

● 年齢制限

● 告知項目

● 支払削減期間の有無

既往症のある人が保険加入を検討する際は、上記4つの確認が欠かせません。

加入時から満額の保険金が受け取れる、5年で徐々に給付金額が100%に戻っていくなど、保障期間は商品によって異なります。

保険加入可能年齢の上限や告知項目も保険会社によって異なるため、複数の商品を比較するのがおすすめです。

ほとんどの商品には支払削減期間があり、加入してから1年間は入院給付金や手術給付金などの給付される保険金が半額程度に削減されるのも覚えておきましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

既往症がある人の保険加入時の注意点

既往症を隠さずに告知する

生命保険や医療保険に加入する際は、既往症の有無にかかわらず、現在の健康状態や既往歴について正確に告知しなければなりません。

万が一、告知義務違反に該当してしまうと、下記のようなリスクが発生します。

✅ 保険金や給付金が支給されない

生命保険会社や代理店の人に口頭で伝えても告知にはならないので、生命保険会社に正確な既往症を記入した告知書を提出しましょう。

複数の保険会社・商品を比較する

既往症があっても入れる保険は、保険会社や商品によって異なります。

一般的な医療保険や引受基準緩和型保険、無選択型保険はそれぞれメリット・デメリットがあるため、自分に必要な保障やニーズに合う保険を選ばなければなりません。

複数の中から既往症があっても入れる保険や自分に合う保険を見つけるのが難しい人は、保険のプロに相談するのもおすすめです。

特約を付加すると告知項目が増える

一般的に引受基準緩和型保険の告知項目は2〜3項目程度ですが、保障を充実させるために特約を付加すると告知項目が増えます。

特約の保険料も少し割高に設定されているので、特約を付加する前に同様の保障が受けられる他の保険がないかを確認しましょう。

また、既往症があっても一定期間経過すると加入できる保険が増える人もいるので、定期的に保険を見直すのもおすすめです。

引受基準緩和型保険の告知項目の例

| 告知項目 | 告知内容 | |

|---|---|---|

| A社 |

2つ

|

[1]3ヶ月以内に入院/手術/放射線治療をすすめられたか [2]1年以内に入院/手術/放射線治療を受けたか |

| B社 |

3つ

|

[1]3ヶ月以内に入院/手術/放射線治療をすすめられたか [2]2年以内に入院/手術したか [3]5年以内にガンで診察/検査/治療/投薬のいずれかを受けたか |

| C社 |

2つ

|

[1]3ヶ月以内に入院/手術/放射線治療をすすめられたか [2]1年以内に入院/手術/放射線治療を受けたか |

| D社 |

3つ

|

[1]3ヶ月以内に入院/手術/検査をすすめられたか [2]2年以内に入院/手術したか [3]5年以内にガンで診察/検査/治療/投薬のいずれかを受けたか |

| E社 |

3つ

|

[1]現在入院している、または3ヶ月以内に入院/手術/検査をすすめられたか [2]1年以内に入院/手術したか [3]5年以内にガンや糖尿病、その他臓器や精神障害で診察/検査/治療/投薬のいずれかを受けたか |

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

既往症があっても保険に入れる:まとめ

既往症があっても、条件付きで通常の医療保険に入る・既往症があっても入りやすい保険に入るなど選択肢は豊富です。

既往症を隠して保険に加入すると、契約・特約が解除になったり給付金が支給されなくなったりするので正直に申告する必要があります。

自分のニーズに合う保険や、既往症のある人がどの保険に入れるかわからない人は一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23