- 保険

- 学資保険

学資保険に入りそびれたらどうすべき?学資保険加入の注意点を解説

学資保険に入りそびれたらまずい?

学資保険に入りそびれたらどうすべき?

学資保険への加入を検討していたのに入りそびれたため、悩んでいる人は少なくありません。

本記事では、学資保険に入りそびれた人の対処法や学資保険加入の注意点について解説。

学資保険に入りそびれた人は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

学資保険に入りそびれたらまずい?

そもそも学資保険とは

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

だいたい子どもが高校生や大学生になる頃に満期を迎える商品が多く、進学のタイミングに合わせて祝い金や満期保険金を受け取れます。

遅くに学資保険へ加入する注意点

学資保険は子どもが小さいうちから大学進学などのゴールに向けて保険料を積み立てます。

学資保険への加入が遅い=払込期間が短くなるため、保険料は高くなりやすいです。

加入が遅いと保険料の運用期間も短くなるので、支払った保険料より受け取れる保険金額も少なくなりかねません(元本割れ)。

学資保険に入りそびれた人は、学資保険以外で教育資金を用意するのも一つの手でしょう。

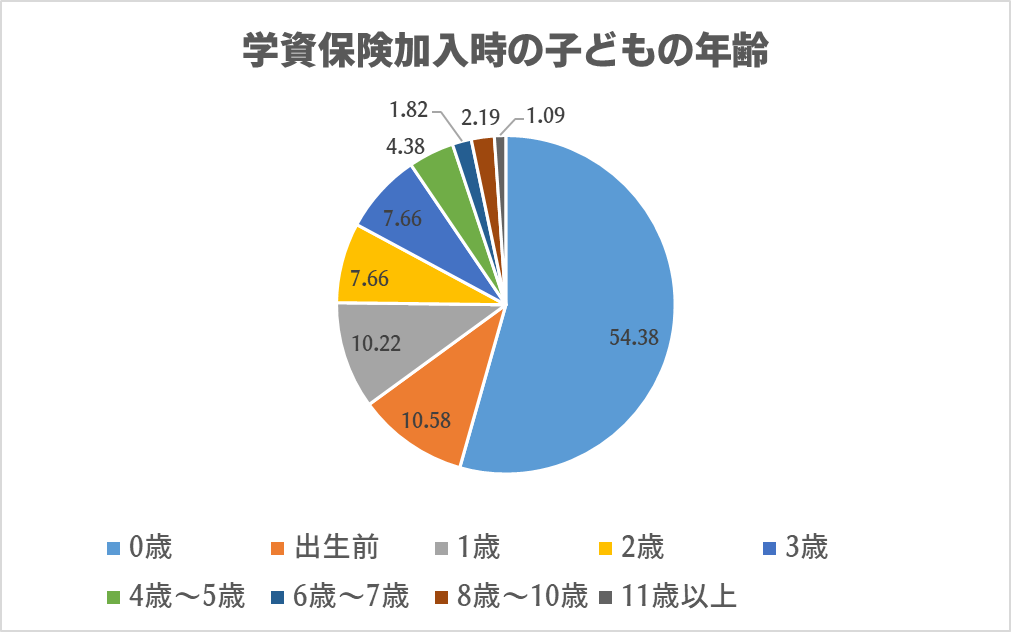

株式会社トイントの調査によると、学資保険加入時の子どもの年齢の割合は下記の通りです。※

学資保険の加入には年齢制限があり、約70%が出生前~1歳までに学資保険に加入しています。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

学資保険に入りそびれた人の貯め方

| 方法 | おすすめな人 |

|---|---|

| 積立定期預金で 貯蓄する |

・自分でコツコツ貯めるのが苦手な人 |

| 学資保険以外の保険に加入する | ・自分でコツコツ貯めるのが苦手な人 ・万一に備えたい人 |

| 資産運用する | ・投資に関する知識がある人 |

学資保険に入りそびれても教育資金を貯める方法は複数あります。

「貯金は苦手」「万一にも備えたい」など希望に合わせて、最適な方法を選択しましょう。

学資保険に入りそびれた人の対処法

学資保険に入りそびれた人の対処法

①積立定期預金を利用する

積立定期預金とは、目標金額を設定し毎月決まった額を積み立てていく預金です。

毎月決まった額が自動で積み立てられるので、コツコツ貯蓄するのが苦手な人におすすめ。

基本的に満期日まで引き出せないので、積み立てた教育資金をつい使う心配もありません。

・コツコツ貯蓄するのが苦手な人

・リスクの大きい貯め方は避けたい人

積立定期預金の注意点

・大きく資産は増やせない

・所得控除は受けられない

生命保険に加入し保険料を支払うと、契約者はその年の所得から一定金額を控除されます。

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

生命保険加入者は保険料を支払い続ける限り所得控除を受けられますが、積立定期預金で教育資金を貯める方法だと控除は受けられません。

学資保険に入りそびれた人の対処法

②終身保険を利用する

終身保険は、被保険者が死亡もしくは高度障害になった際にお金を受け取れる保険です。

教育資金として終身保険を活用するなら、途中解約して解約返戻金を受け取ります。

終身保険に加入すると死亡リスクに備えつつ、生命保険料控除も受けられるのが魅力です。

・コツコツ貯蓄するのが苦手な人

・生命保険料控除を受けたい人

・死亡保障を受けつつ貯蓄したい人

積立定期預金の注意点

・加入期間が短いと元本割れしやすい

・教育資金として活用するなら早めの払込完了は必須

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険会社の経費等を賄う付加保険料

保険会社は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約からあまり時間を置かずに保険を解約すると、元本から差し引かれた付加保険料を運用益が上回れず元本割れしてしまいます。

学資保険に入りそびれた人の対処法

③投資信託を利用する

将来の教育資金を貯める人の中には、学資保険の代わりに投資信託を利用する人もいます。

特にNISA(少額投資非課税制度)を利用すると、一定の金額内での投資であれば運用益に対する税金はかかりません。

ただし投資信託は資産が増える可能性はあるものの、元本割れのリスクも抱えています。

・投資に関する知識がある人

・なるべく資産を増やしたい人

積立定期預金の注意点

・元本割れのリスクがある

・所得控除は受けられない

NISAとは個人投資家のための税制優遇制度で、NISA口座で購入した上場株式や株式投資信託などの譲渡益・配当金は非課税になります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 1800万円 (内1200万円は成長投資枠) |

|

| 投資対象商品 | 長期積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 投資枠の再利用 | 可能 | |

| 対象年齢 | 18歳以上 | |

※成長投資枠は上場株式(日本株式や外国株式)・ETF(上場投資信託)など幅広い商品を購入できる枠

※つみたて投資枠は金融庁が定める基準を満たした長期・積立・分散に適した投資信託を購入できる枠

そもそも教育にかかる費用は?

幼稚園~高校までかかる費用

文部科学省の調査によると、各校種ごとの学習費総額は下記の通りでした。※1

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47万2746円 | 92万4636円 |

| 小学校 | 211万2022円 | 999万9660円 |

| 中学校 | 161万6317円 | 4303万3805円 |

| 高等学校 | 154万3116円 | 315万6401円 |

| 合計 | 574万4201円 | 1838万4502円 |

幼稚園から大学まですべて公立の学校に通うと約574万円、すべて私立の学校に通うと約1838万円とその差は約1200万円です。

教育費は進路によって大きく異なり、塾や習い事代も加えると大きく膨らみかねません。

大学にかかる費用

| 私立短大 | 約366万円 |

|---|---|

| 国公立大学 | 約481万円 |

| 私立大学文系 | 約689万円 |

| 私立大学理系 | 約821万円 |

日本政策金融公庫の調査によると、大学の入学費用と在学費用の合計は上記の通りでした。※2

高校卒業後の進路はどれを選んでも、決して少なくない額のお金が必要です。

子どもの将来の教育資金を貯めておきたい人は学資保険も含め様々な方法を検討しましょう。

学資保険に入りそびれた人の対策:まとめ

学資保険に入りそびれたため、別の方法で教育資金を貯蓄する人は少なくありません。

| 方法 | 注意点 |

|---|---|

| 積立定期預金 | ・大きく資産は増やせない ・所得控除なし |

| 終身保険 | ・加入期間が短いと元本割れしやすい ・早めの払込完了が必須 |

| 投資信託 | ・投資に関する知識が必要 ・元本割れのリスクがある ・所得控除なし |

どの方法もメリット・デメリットがあるので、自分の希望に合わせて選ぶのが最適です。

今から学資保険への加入は可能か気になる人は、一度保険のプロに相談してみましょう。

※引用:株式会社トイント/学資保険加入に関する実態調査

※1引用:文部科学省/令和3年度子供の学習費調査の結果

※2引用:日本政策金融公庫/令和3年度「教育費負担の実態調査結果」