- 保険

- 学資保険

12歳からでも学資保険に加入できる?中学生から学資保険に加入する注意点を解説

12歳からでも学資保険に加入できる?

12歳から学資保険に加入する注意点は?

12歳から学資保険に加入できるのかわからず、悩んでいる人は少なくありません。

本記事では、12歳から学資保険に加入するメリットや12歳からの教育資金の貯め方を解説。

悩んでいる人は必見です!

この記事の目次

12歳から学資保険は入れる?

12歳から加入可能だが厳しい

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

学資保険には年齢制限があり、出生140日前~小学校入学前までとする商品が一般的。

12歳から加入できる学資保険はゼロではないですが、選択肢は非常に少ないです。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年05月01日~05月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

12歳から学資保険に加入するメリット

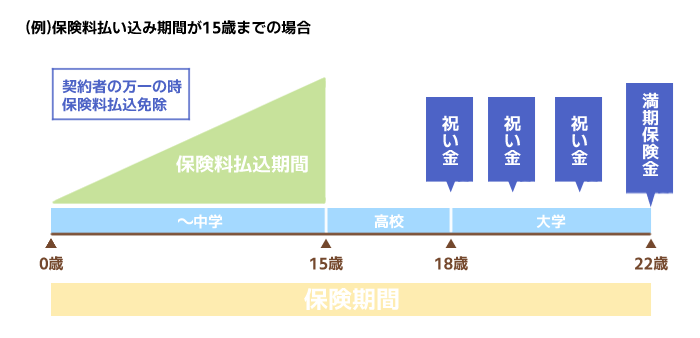

万一があれば払い込みが免除される

学資保険は、保険料払込免除特則を付帯できる商品やそもそもセットの商品が多いです。

保険料払込免除特約とは

契約者(原則として親)が死亡もしくは高度障害になった場合、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

親権者に万一があっても将来の教育資金を確保できるのは学資保険の大きな特徴と言えます。

保険料払込免除特約を付帯する人は、収入の多い方を契約者にするのがおすすめです。

| 契約者 | 保険会社と契約を結んで保険料を支払う人 |

|---|---|

| 被保険者 | 保険の対象となる人 |

| 受取人 | 保険金を受け取る人 |

学資保険では基本的に、

・親権者(原則として母親or父親)が契約者

・子どもが被保険者となります。

受取人は、親権者(母親or父親)と子どものどちらを選んでも問題ありません。

生命保険料控除を受けられる

学資保険は所得控除の対象で、申請すると生命保険料控除を受けられます。

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

引用:国税庁

学資保険の保険料控除額は年間最大4万円。

学資保険の契約者は保険料を支払い続けている間は、毎年の所得控除が可能です。

半強制的に貯蓄できる

学資保険に加入すれば、大学進学などのゴールに向けて半強制的に貯蓄できます。

学資保険だと解約の手間もあるため、積み立てた教育資金をつい使う心配もありません。

住宅購入や日々の生活費等にお金がかかって、教育資金の貯蓄が後回しになりがちな子育て世帯に学資保険は最適と言えます。

12歳から学資保険に加入するデメリット

月々の保険料が高い

株式会社トイントの調査によると、学資保険の払込期間で最も多いのは15年間でした。

| 払込期間 | |

|---|---|

| 15年間 | 30.29% |

| 18年間 | 24.09% |

| 10年間 | 15.33% |

| 17年間 | 11.31% |

| 12年間 | 5.84% |

| その他 | 13.14% |

学資保険の保険期間は最長22歳までなので、12歳~22歳まで払い込んでも最長10年間。

15年間の払込期間

月々の保険料は約11,000円

10年間の払込期間

月々の保険料は約16,600円

保険料をそのまま積み立てた場合で計算しても、12歳から10年間払い込む人は15年間払い込む人より毎月5,600円も保険料が高いです。

元本割れしやすい

学資保険に限らず生命保険では、運用期間が長いほど利益は出やすいとされています。

反対に12歳からの加入だと運用期間が短いため、満期を迎えても元本割れしかねません。

支払った保険料より受け取れる保険金が少ないのか知りたい人は返戻率を計算しましょう。

返戻率とは支払った保険料総額に対し、受け取れる保険金等の総額を割合で表したものです。

=返戻率(%)

学資保険の返戻率は100%だと、払込保険料総額と同額の祝い金や満期保険金を受け取れます。

100%を超えると払込保険料総額より多い金額を受け取れて、100%を下回ると払込保険料総額より受け取れる金額は少ないです。

そもそも教育資金はいくら貯めたらいい?

日本政策金融公庫の発表によると、教育にかかる費用の目安は下記の通りでした。※1

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 459万円 |

| 合計 | 822.5万円 | 2307.5万円 |

幼稚園~大学まで全て公立の学校に通うと約822万円、全て私立だと約2307万円かかります。

教育費は進路によって大きく異なり、塾や習い事代も加えると大きく膨らみかねません。

学資保険の満期保険金額

| 学資保険の受取総額 | |

|---|---|

| 100万~200万円以下 | 40.88% |

| 201万~300万円以下 | 38.69% |

| 301万~400万円以下 | 8.03% |

| 401万~500万円以下 | 5.11% |

| 501万~700万円以下 | 6.57% |

| 701万~1,000万円 | 0.36% |

学資保険加入者の保険金受取総額で最も多いのは、100万~200万円以下でした。※

もし12歳から18歳までに200万円の教育資金を用意するなら、月々27,800円の貯蓄が必要です。

12歳からの教育資金の貯め方

積立定期預金を利用する

積立定期預金とは、目標金額を設定し毎月決まった額を積み立てていく預金です。

大きく資産は増やせないものの毎月決まった額が自動で積み立てられるので、コツコツ貯蓄するのが苦手な人に合っています。

・コツコツ貯蓄するのが苦手な人

・リスクの大きい貯め方は避けたい人

積立定期預金の注意点

・大きく資産は増やせない

・所得控除は受けられない

終身保険を利用する

終身保険は、被保険者が死亡もしくは高度障害になった際にお金を受け取れる保険です。

死亡リスクに備える&生命保険料控除も受けながら、教育資金を積み立てたい人におすすめ。

教育資金として終身保険を活用するなら、途中解約して解約返戻金を受け取ります。

・コツコツ貯蓄するのが苦手な人

・生命保険料控除を受けたい人

・死亡保障を受けつつ貯蓄したい人

積立定期預金の注意点

・加入期間が短いと元本割れしやすい

・教育資金として活用するなら早めの払込完了は必須

ちなみに学資保険の代わりにおすすめの終身保険は下記の通りです。

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金額が低く抑えられた保険。

低解約返戻金型終身保険は通常の終身保険より保険料は割安ですが、払込期間中に解約すると大きく元本割れしやすいです。

外貨建て終身保険とは、払い込んだ保険料が外貨で運用される終身保険。

基本的な仕組みは日本円建ての終身保険と同じですが、為替レートのタイミングによって受け取る死亡保険金や解約返戻金額は増減します。

変額保険とは支払った保険料を保険会社が特別勘定で資産運用し、運用次第で保険金や解約返戻金が変動する保険。

特別勘定とは

変額保険など運用実績に合わせて保険金等が変動するタイプの保険商品の資産を管理・運用する勘定。

他の保険商品の資産とは区別して管理・運用される。

生命保険と資産運用を兼ねていて、保険会社に運用を任せられるので資産運用に詳しくない・自信がない人におすすめです。

終身型の変額保険なら解約しない限り一生涯保障が続き、生命保険料控除も受けられます。

投資信託を利用する

将来の教育資金を貯める人の中には、学資保険の代わりに投資信託を利用する人もいます。

特にNISAを利用すれば、一定の金額内での投資だと運用益に対する税金はかかりません。

資産が増える可能性はあるものの元本割れのリスクも抱えているので、投資に関する知識がある・投資に苦手意識がない人におすすめです。

・投資に関する知識がある人

・なるべく資産を増やしたい人

積立定期預金の注意点

・元本割れのリスクがある

・所得控除は受けられない

NISAとは個人投資家のための税制優遇制度で、NISA口座で購入した上場株式や株式投資信託などの譲渡益・配当金は非課税になります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 1800万円 (内1200万円は成長投資枠) |

|

| 投資対象商品 | 長期積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 投資枠の再利用 | 可能 | |

| 対象年齢 | 18歳以上 | |

※成長投資枠は上場株式(日本株式や外国株式)・ETF(上場投資信託)など幅広い商品を購入できる枠

※つみたて投資枠は金融庁が定める基準を満たした長期・積立・分散に適した投資信託を購入できる枠

12歳からの学資保険加入は不可能ではない

12歳からの学資保険加入は不可能ではないですが、選択肢が少なく厳しいです。

学資保険以外にも教育資金の貯める方法はあるので、自分に合った貯め方を選びましょう。

学資保険への加入を検討している人は、ぜひ一度保険のプロに相談するのがおすすめです。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23