- 保険

- 学資保険

孫への学資保険は加入できる?孫への援助の内訳と学資保険加入時の注意点を解説

孫への学資保険は加入できる?

孫への学資保険に加入する人の注意点は?

祖父母が孫への学資保険に加入できるのかわからず、悩んでいる人は少なくありません。

本記事では、孫の学資保険での注意点や孫への教育資金の金銭的援助額について解説。

検討している人は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

孫への学資保険は加入できる?

孫への学資保険は加入可能

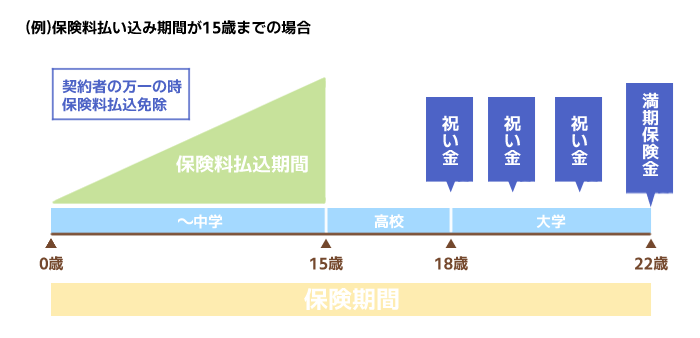

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

学資保険の契約者は基本的に親権者(原則として親)ですが、祖父母でも契約は可能です。

ただし、祖父母を契約者とした孫への学資保険加入には様々な注意点があります。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

孫への学資保険の注意点

孫への学資保険の注意点

①年齢制限がある

学資保険は、保険料払込免除特則を付帯できる保険商品が多いです。

保険料払込免除特約とは

契約者(原則として親)が死亡もしくは高度障害になった場合、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

一般的に年齢とともに死亡のリスクは上がるため、保険料払込免除特則を付帯できる学資保険には年齢制限があります。

年齢の上限は商品ごとに異なるものの、祖父母の年齢によっては保険料払込免除特則付きの学資保険に加入できません。

保険料払込免除特則が付いてない学資保険もありますが、そもそもセットになっている商品も多いので選択肢は激減するでしょう。

孫への学資保険の注意点

②親権者の同意が必要

祖父母が契約者として学資保険へ加入するには、親権者の同意が必要です。

一般的には、申込書類の親権者同意欄に親権者の自署があれば手続きを進められます。

学資保険の中には親権者の同意だけでなく、祖父母と孫の同居や扶養を条件とする商品もあるので契約前に確認をしておきましょう。

孫への学資保険の注意点

③課税されるケースも

学資保険では契約者と受取人が異なると受け取る保険金額によっては贈与税、契約者と受取人が同じだと所得税がかかります。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 祖父母 | 孫 | 孫 | 贈与税 |

| 祖父母 | 孫 | 孫の親 | 贈与税 |

| 祖父母 | 孫 | 祖父母 | 所得税 |

ただし、所得税は払込保険料総額より50万円超の保険金を受け取らない限り課税されません。

満期保険金額(200万円)

△払込保険料総額(140万円)

△特別控除額(50万円)

=一時所得(10万円)

↑10万円に対する課税が発生

課税されない範囲で満期保険金を受け取りたい人は、保険のプロへ相談して一度シミュレーションしてみるのもおすすめです。

学資保険の中には一括で満期保険金を受け取るのではなく、高校進学時などに祝い金としてこまめに受給するプランもあります。

祝い金とは

学資保険金の受け取り方法の一つ。進学などの節目に積み立てた保険料から支払われる一時金

祝い金を受給する場合は、雑所得が20万以上になると課税されます。

※自営業者は少額でも課税あり

△その年に受け取った祝い金

×(払込保険料総額÷祝い金総額)

=雑所得の金額

孫の教育資金を援助する人は多い?

孫への金銭的援助の内訳

一般社団法人信託協会の調査によると、孫への金銭的援助の内訳は下記の通りでした。※

| 孫への金銭的援助の経験 | 割合(%) |

|---|---|

| お祝い事にかかる費用 | 59 |

| おもちゃやゲーム代 | 45.4 |

| お小遣い | 42.4 |

| 衣料品・靴などの購入費用 | 41.4 |

| 書籍の購入費用 | 30.4 |

| レジャー費 | 18.8 |

| 教育資金 | 16.2 |

| スポーツ用品の購入費用 | 8 |

| その他 | 2.5 |

| 経済的援助はしていない/したことがない | 18.9 |

約80%が孫への金銭的援助経験があるものの援助内容の多くは、お祝い事にかかる費用やおもちゃやゲーム代・お小遣い等が占めています。

教育資金の援助は全体の16%で、お祝い事にかかる費用等と比べると少ないです。

孫への教育資金の金銭的援助額

| 孫への教育資金の金銭的援助額 | 割合(%) |

|---|---|

| なし | 0.6 |

| 10万円未満 | 12.2 |

| 10~30万円未満 | 19.4 |

| 30~50万円未満 | 11.9 |

| 50~100万円未満 | 14.3 |

| 100~200万円未満 | 20 |

| 200~500万円未満 | 12.5 |

| 500万円以上 | 9 |

教育資金の援助額の最多は100~200万円未満で、次に多いのが10~30万円未満でした。

援助した教育資金は学用品の購入費用や入学金として使われるケースが多く、援助タイミングは小学校入学時が最も多いです。

学資保険以外の孫への援助方法

保険の種類によっては、祖父母でも孫への学資保険加入は可能です。

ただし親と比べると年齢制限や親権者の同意など条件が多いため、学資保険以外での教育資金の援助も検討しましょう。

教育資金の一括贈与時の非課税制度

孫への教育資金援助を考えている人は、教育資金を一括贈与するのも一つの手です。

教育資金一括贈与時の非課税制度とは

教育資金としてお金を一括で贈与した場合、最高1,500万円まで贈与税が非課税となる制度。

制度の適用は2026年3月末まで

30歳未満の受贈者(孫など)が直系尊属(祖父母など)から教育資金を贈与された場合、1人あたり最大1,500万円まで非課税となります。

本来は年間110万円以上の贈与を受けると贈与税が課税されるので、教育資金の援助を考えている人にとっては非常に便利な制度でしょう。

教育資金の一括贈与非課税制度を利用する際の注意点は下記の通りです。

✅受贈者の適用年齢は0〜29歳

✅23歳以上だと習い事代は非課税の対象外

✅受贈者側の所得が1千万円超だと対象外

他にも制度の利用には、金融機関を通じて専用の口座を開き資金を管理する必要があります。

受贈者が領収書等を提出するなど適用条件は多数あるので、気になる人はファイナンシャルプランナーなどに相談してみましょう。

孫への学資保険は加入できる:まとめ

学資保険の契約者は基本的に親権者ですが、祖父母でも孫への学資保険に加入できます。

✅年齢制限のある商品が多い

✅親権者の同意が必要

✅贈与税がかかるケースもある

ただし孫への学資保険は親が契約者となる場合より条件が多く、ハードルは低くありません。

教育資金の一括贈与時の非課税制度等もあるので、孫への教育資金援助を考えている人はお金のプロに一度相談してみましょう。