- 保険

- 就業不能保険

- 収入保障保険

収入保障保険と所得補償保険の違いは?就業不能保険との違いや特徴を解説

働けなくなった時に備えられる保険はある?

収入保障保険と所得補償保険は何が違うの?

収入保障保険と所得補償保険、就業不能保険の違いが分からない方もいますよね。

この記事では、収入保障保険・所得補償保険・就業不能保険の違いと特徴を解説します。

収入の減少に備えて、保険への加入を考えている方はぜひ参考にしてください。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

収入保障保険・所得補償保険・就業不能保険の違い

収入保障保険と所得補償保険と就業不能保険は、いずれも収入減に備えられる保険ですが、加入目的や保険金の受取人などが異なります。

ここでは、それぞれの保険の違いを解説していきましょう。

✅所得補償保険と就業不能保険の違い

✅収入保障保険と就業不能保険の違い

収入保障保険と所得補償保険の違い

収入保障保険と所得補償保険の大きな違いは、加入目的と受取事由です。

| 収入保障保険 | 所得補償保険 | |

| 加入 目的 |

遺族の生活を 補償するため |

ケガや病気で働けなくなった期間の 収入減少を補う |

| 受取 事由 |

死亡・高度障害 | ケガ・病気 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 保険 期間 |

長期 (50-70歳前後のうち 5年刻みで満期を選ぶ) |

短期 (1年更新など) |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 取り扱う保険会社 | 生命保険会社 | 損害保険会社 |

収入保障保険は家族にお金を遺すための保険で、所得補償保険は自分が働けなくなった時の収入減に備えるための保険です。

所得補償保険と就業不能保険の違い

所得補償保険と就業不能保険は、どちらもケガや病気で働けなくなった場合の収入減少に備えられますが、保険金額の設定方法が大きく異なります。

| 所得補償保険 | 就業不能保険 | |

| 加入 目的 |

ケガや病気で働けなくなった期間の 収入減少を補う |

|

| 受取 事由 |

ケガ・病気 | ケガ・病気 精神疾患 |

| 受取人 | 被保険者本人 | |

| 保険 期間 |

短期 (1年更新など) |

長期 (50-70歳前後のうち5年刻みで満期を選ぶ) |

| 保険金額の設定方法 | 契約前の12ヶ月における所得の50~70% | 契約前の年収に応じて10~50万円のうち5万円単位(上限額あり) |

| 免責 期間 |

7日間など短期的 | 60日・180日など 長期的 |

| 税金 | 非課税 | |

| 取り扱う保険会社 | 損害保険会社 | 生命保険会社 |

所得補償保険の保険金額の設定方法は契約前の12か月における所得の50〜70%になるケースが多いです。

一方で、就業不能保険は契約前の年収に応じた上限額を設けた上で、10〜50万円のうち5万円単位で金額を設定できるのが一般的。

所得補償保険は1年や5年更新が一般的で、更新時に保険料が高くなる傾向にありますが、就業不能保険は、一定の年齢までを保険期間とし、毎月の保険料は変わりません。

所得補償保険と就業不能保険で支払われる保険金を比較して、より手厚い保障を受けられる保険へ加入するのがおすすめです。

収入保障保険と就業不能保険の違い

収入の減少に備える生命保険として収入保障保険と就業不能保険の2種類あります。

どちらも被保険者の万が一の時に保険金が支払われますが、大きく異なる点は保障内容です。

| 収入保障保険 | 就業不能保険 | |

| 加入 目的 |

遺族の生活を 保障するため |

ケガや病気で働けなくなった期間の 収入減少を補うため |

| 受取 事由 |

死亡・高度障害 | ケガ・病気・精神疾患 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 保険 期間 |

長期 (50-70歳前後のうち 5年刻みで満期を選ぶ) |

|

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 取り扱う保険会社 | 生命保険会社 | 生命保険会社 |

就業不能保険は被保険者の収入減に備えるのが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

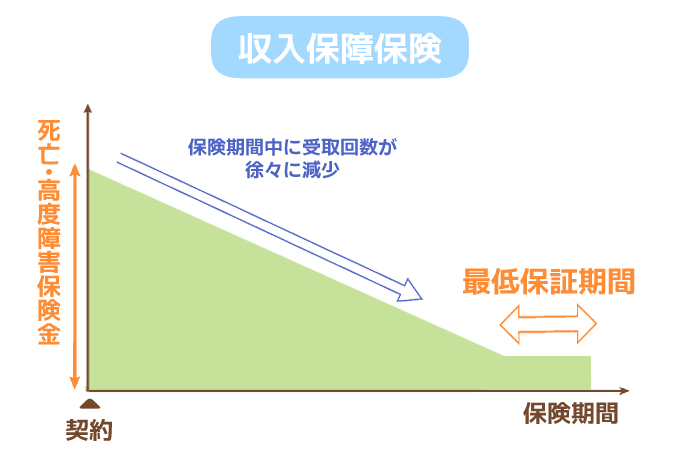

収入保障保険とは?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

収入保障保険のメリット

収入保障保険に加入する主なメリットは、以下の通り。

✅毎月定額の保険金が受け取れる

✅年金の最低支払保証期間がある

収入保障保険は毎月一定額の保険金が受け取れますが、時間の経過とともに受け取れる保険金額が減っていくため、定期保険より保険料が低めに設定されているケースが多いです。

給与と同じように毎月保険金を分割で受け取るので、短期間で使い込んでしまうリスクが少ない点も大きなメリットです。

収入保障保険のデメリット

一方、収入保障保険には以下のようなデメリットもあります。

✅大きな支出には備えられない

収入保障保険は保険料が低めな代わりに、解約返戻金がなく払い込んだ保険料が返ってこない掛け捨て型保険のケースが多いです。

解約返戻金とは?

解約返戻金(かいやくへんれいきん)とは、保険契約を解約した際に払い戻されるお金。金額は主契約・特約の種類/契約年齢/性別/経過年月数/保険料払込月数などによって変動します。

保険で将来を見据えた貯蓄をしつつ、経済的なリスクに備えたい方には不向きと言えます。

また、原則として収入保障保険の保険金は分割で受け取るため、結婚や子どもの教育資金などの大きな支出に備えるのは難しいです。

まとまった支出に備えるなら、目的に合わせて終身保険・養老保険・変額保険などのまとまった保険金が受け取れる保険と組み合わせて活用しましょう。

収入保障保険の必要性が高い人

収入保障保険の必要性が高い人には以下のような特徴があります。

✅小さな子どもがいる人

収入保障保険は、遺された家族の生活資金を保障するために加入する人が多いです。

家計の収入の大部分を担っている方やまだ小さい子どもがいる方にとって、収入保障保険の必要性は高いと言えるでしょう。

所得補償保険とは?

所得補償保険は生命保険ではなく、病気やケガにより働けなくなった時の収入減少に備える損害保険です。

入院や自宅療養を問わず毎月一定額の保険金が受け取れるため、収入面を気にせず治療に専念できます。

保険会社によって異なりますが、支払われる保険金は一般的に契約前12ヵ月の所得の50%~70%が上限で、現在の収入以上の保険金額は設定できません。

補償期間は、長期補償タイプと短期補償タイプがあるので、現在の収入や支出に合った保険が選べるでしょう。

所得補償保険のメリット

所得補償保険のメリットは以下の通り。

✅補償されるまでの期間が短い

所得補償保険には、補償期間が異なる短期補償タイプと長期補償タイプがあり、自分が備えたいリスクに合わせて選べます。

| 短期補償タイプ | 長期補償タイプ | |

|---|---|---|

| 免責期間 | 7日 | 60〜365日 |

| 補償期間 | 1年〜2年 | 60歳まで、65歳までなど |

| 受取 事由 |

・病気やケガで短期間入院する場合 ・入院以外の方法で医師からの治療を受けていて、就業不能状態の場合 |

・病気やケガで長期間入院する場合 ・医師の指示による自宅療養が必要で、就業不能状態の場合 |

| おすすめの人 | 結婚や子供の学費など直近での出費がある人 | 働いている間は常に補償を備えておきたい人 |

| 保険料 | 長期タイプより高め | 短期タイプよりお手頃 |

免責期間が短い短期補償タイプは、保険料が高めになりますが、就業不能状態になってから7日程度で保険金の受け取りが可能です。

就業不能保険と比べて万が一のことがあっても、すぐに保険金が受け取れる点が大きなメリットでしょう。

所得補償保険の免責期間とは?

就業不能状態になってから保険金が受け取れるようになるまでの期間。

所得補償保険のデメリット

一方で、所得補償保険には以下のようなデメリットもあります。

✅自傷行為/危険運転/自然災害等によるケガは補償適用外

✅妊娠や出産で働けない場合は補償適用外

うつ病などの精神疾患や妊娠や出産で働けない場合、自傷行為や危険運転、自然災害等によるケガは補償適用外になります。

所得補償保険は、病気やケガで働けなくなった時に公的保障ではまかなえない収入減をカバーする保険なので、自分はどの公的保障を受けられるか確認した上で、加入を検討しましょう。

所得補償保険の必要性が高い人

・収入減に耐えられる貯蓄がない人

会社員や公務員と異なり、自営業やフリーランスとして働いている人は労災や健康保険による傷病手当金などの公的保障が受けられません。

また、失業保険の受給資格や条件にも当てはまらない方は、何らかの事情で働けなくなってしまうと収入が0になってしまいます。※1

・再就職する意志がある

・失業中であること

収入減に耐えられる貯蓄がない方は所得補償保険に加入して、万一に備えて手厚い保障を準備しておくと安心でしょう。

就業不能保険とは?

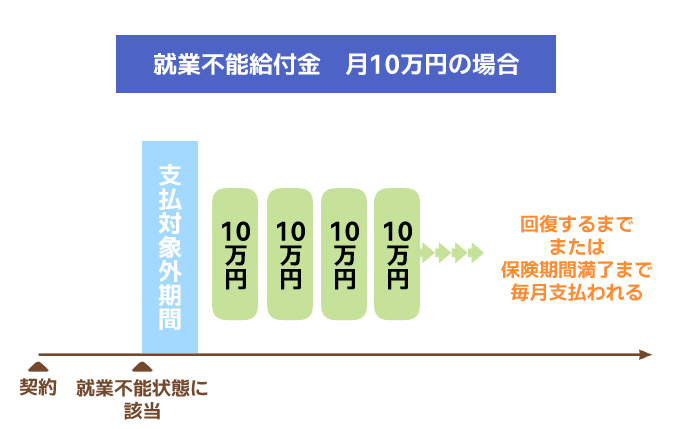

就業不能保険は、被保険者が病気やケガなどで長期間働けなくなった場合の収入減少に備えるための保険です。

所定の就業不能状態とみなされた場合に、状態が回復するまで、もしくは保険期間を満了するまでは毎月一定額の保険金が受け取れます。

一般的に、就業不能保険の保険期間は所得補償保険よりも長く、例えば55歳まで、65歳まで等の年齢や、10年、20年といった年数で保険期間を設定可能です。

・入院している状態 ・在宅療養している状態

・国民年金の障害等級1・2級に該当する状態

・公的介護保険の要介護2以上に該当する状態

就業不能保険のメリット

就業不能保険の主なメリットは以下の通り。

✅医療保険で賄えない部分をカバーできる

就業不能保険は病気やケガで働けなくなった時でも、収入減少による経済的不安なく治療に専念できる点が大きなメリットです。

医療費に対する備えとして医療保険もありますが、医療保険は病気やケガで入院した場合の治療費や手術代に対して保険金が給付されます。

一方で、就業不能保険なら保険金の使途は自由なので、子供の教育費や住宅・自動車ローンなど生活費の不足分もカバーできるでしょう。

就業不能保険のデメリット

就業不能保険のデメリットは以下の2点です。

✅支払い要件に該当するまでの免責期間がある

就業不能保険の保険金は、保険会社が定める就業不能状態に該当した場合に給付されます。

保険会社によって就業不能状態の定義は異なりますが、うつ病などの精神疾患は保障対象外とされているケースも。

また、保険金が支払われるまでの免責期間(60日や180日)もあるため、保険金を受け取るまでに時間がかかる点もデメリットと言えます。

就業不能保険の必要性が高い人

以下の特徴に当てはまる人は、就業不能保険の必要性が高いです。

・収入減に耐えられる貯蓄がない人

自営業やフリーランスとして働いている人は、病気やケガで働けなくなった場合に収入がなくなってしまうリスクがあります。

たとえば、失業保険を受給するためには、まず雇用保険への加入が必須条件です。※2

雇用保険に加入しておらず、公的な制度が利用できない方は、民間保険でリスクに備えるのがおすすめ。

また、長期入院や治療費などに備える貯蓄がない方や収入減に耐えられる貯蓄がない方でも、就業不能保険に加入しておくと安心でしょう。

就業不能時に利用できる公的保障

万が一、就業不能の状態になった際に利用できる公的保障も多く存在します。

利用できる公的制度をチェックし、足りない部分を民間保険で補うのがおすすめです。

傷病手当金

傷病手当金は、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給される制度です。

被保険者が病気やけがのために働けず、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給されます。

ただし、休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた場合には、傷病手当金は支給されません。

障害年金

障害年金は、病気やけがによって生活や仕事などが制限される場合に、現役世代の方も含めて受け取りが可能な年金です。

病気やけがで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

障害年金を受け取るには、初診日の前日において次の要件を満たしておく必要があります。

②初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がない

引用:日本年金機構/障害年金

労災保険

労災保険とは、労働者の業務上または通勤による傷病等に対して必要な保険給付・被災労働者の社会復帰の促進等の事業を行う制度です。

原則として 一人でも労働者を使用する事業は、業種の規模の如何を問わず、すべてに適用されます。

労働者であれば、アルバイトやパートタイマー等の雇用形態は関係ありません。

引用:厚生労働省/労災保険制度

自立支援医療

自立支援医療は、心身の障害を除去・軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。

精神通院医療:精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する者で、通院による精神医療を継続的に要する者

更生医療:身体障害者福祉法に基づき身体障害者手帳の交付を受けた者で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳以上)

育成医療:身体に障害を有する児童で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳未満)

自立支援医療費を受給するための手続きは、お住まいの市町村の担当窓口までお問い合わせください。

引用:厚生労働省/自立支援制度

自分に合った保険で収入減に備えよう

収入保障保険と所得補償保険と就業不能保険は、いずれも収入減に備えられる保険ですが、加入目的や保険金の受取人などが異なります。

| 収入保障 保険 | 所得補償 保険 | 就業不能 保険 | |

| 加入 目的 |

遺族の生活を補償するため | ケガや病気で働けなくなった場合の収入減少に備えるため | |

| 受取 事由 |

死亡/高度障害 | ケガ/病気 | ケガ/病気/精神疾患 |

| 受取人 | 被保険者の家族 | 被保険者本人 | |

| 保険 期間 |

長期 (10年等) |

短期 (1年・5年等) |

長期 (10年等) |

| 補償(保障)対象の期間 | 長期 | 短期 | 長期 |

| 免責 期間 |

なし | 短期型:7日 長期型:60〜365日 |

60日・180日など長期 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 | 非課税 |

| 取扱保険会社 | 生命 保険会社 |

損害 保険会社 |

生命 保険会社 |

それぞれの保険のメリットやデメリットを比較して、自分に合った保険を選びましょう。

(※1 引用:キャリア図鑑|あなたの転職・就職・副業のそばに/失業保険の受給資格や条件を徹底解説!転職の際は絶対確認すべし【実体験アリ】)

(※2 引用:ジョブズゴー/失業保険とは?受給条件・給付金額・受給期間などを詳しく解説)