- 保険

- 生命保険

不安障害でも生命保険に入れる?保険加入しにくい理由と不安障害でも入りやすい生命保険を解説

『不安障害でも入れる保険はある?』

今回は不安障害でも保険加入ができるのか、不安障害でも入りやすい保険などを詳しく解説します。

不安障害と診断されたのをきっかけに保険加入を検討している人や家族は必見でしょう。

不安障害でも保険に入れる?

そもそも不安障害とは?

現実の出来事や身体の疾患、特殊な物質の使用・治療薬・環境刺激などによって生じる恐怖や不安は不安障害には含まれません。

不安障害は、精神的な不安から、こころと体に様々な不快な変化が起きるものです。

引用:不安障害

不安障害は症状の出方や不安に思う状況によって違う病名がついていたり、特殊な呼称をされています。

◆不安障害に分類される病気

◆不安障害の症状

ここで紹介した症状や病例以外にも、様々な状況に不安を感じ心身や生活に影響する可能性があります。

不安障害だと保険加入しにくい理由

生命保険は加入者が保険料を出し合い相互に保障し合う制度。

なので、はじめから健康状態が芳しくない人や危険度の高い職業に従事している人と、それ以外の人たちの公平性を保つため、契約に様々な条件を設け、加入したい人には告知義務を課しています。

契約にあたって契約者または被保険者は、過去の傷病歴(傷病名・治療期間等)、現在の健康状態、職業などについて、告知書や生命保険会社の指定した医師の質問に、事実をありのまま告げる義務(告知義務)があります。

引用:告知義務

▼告知義務違反があったらどうなる?

告知義務は主に健康状態・傷病歴・職業などに発生。

・事実と異なる告知をする

契約・特約が解除され保険金や給付金が受け取れなくなります。

また、保険契約の担当者が告知について以下のような指示をする例もあります。

・特定の告知をするよう指示した

しかし、指示に従って告知を控えたりすると加入自体はできても真実が発覚した際に告知義務違反として契約解除される可能性も。

告知内容について、もし担当者から指示があっても『事実を告げない』『虚偽の申告をする』ような形では契約しないようにしましょう。

他にも告知をする時に気を付けたい事項がいくつかあります。

傷病歴により契約時に特別な条件が付きそうな心配がある人は健康状態・過去の傷病歴に関する告知が不要な生命保険や、傷病歴があっても契約しやすい生命保険を選ぶのがおすすめです。

※特定部位不担保とは…

例えば…

3年前に胃かいようで入院したが、現在は完治しているという人に対して、特約は付けられるが、「胃」の病気で入院した場合は、入院給付金や手術給付金を契約時から一定期間内は支払わないというように、身体の一部分(部位)を特約の対象から外す(不担保にする)方法です。

引用:生命保険に関するQ&A

また、生命保険会社指定の嘱託医以外にした告知は義務を果たせていません。

つまり、営業職員や保険代理店の担当者、生命保険面接士などに健康状態や傷病歴を告知していても告知義務とは無関係となります。ご注意ください。

不安障害があると保険の審査が厳しいんだ…。告知内容も複雑でどうすればいいかわからない。

告知内容や加入できる保険は状況によって異なります。「何を告知すればいいのか」不安な人は、FPに現状を伝えて一緒に確認してもらいましょう。

断る理由は健康リスク以外もあり得る

不安障害であっても加入できる保険商品はありますが、それ以外の条件を満たしていなければ不安障害であったかに関係なく加入を断られるでしょう。

不安障害だと発覚したのをきっかけに保険加入を検討したなら、加入を断る理由はさまざまであると念頭に置きつつ、一度申し込んでみるのも良いでしょう。

不安障害の疑いがある状態も告知は必要

受診した結果、不安障害の疑いがあると診断されたなら、保険加入時の事前告知で必ず伝えておきましょう。

もし告知せず隠して加入したのが発覚すると、違反とみなされ契約を解除される恐れも。

保険加入を検討中なら告知義務は果たせるよう、健康状態を把握しておきましょう。

不安障害でも加入しやすい保険

-

不安障害でも

- 引受基準緩和型の生命保険

- 無告知型の生命保険

引受基準緩和型の生命保険

過去3~5年以内に病歴がある人は通常の保険への加入が難しいです。

引受基準緩和型医療保険なら直近の病歴や入院歴があっても加入しやすいでしょう。

「限定告知型保険」「引受基準緩和型保険」「選択緩和型保険」などと呼ばれており、従来の告知・診査を必要とする医療保険に契約できなかった人も、所定の告知項目に該当しなければ一般的に契約できる医療保険です。

引受基準緩和型医療保険では下記のような項目に告知義務が課せられています。

健康状態に関する告知項目の例

・過去2年以内に入院・手術をした

・過去5年以内にがんで入院・手術をした

・今後3カ月以内に入院・手術の予定がある

・現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

・現在までに公的介護保険の要介護認定を受けた など。

病歴により保険加入が難しい人でも加入しやすい引受基準緩和型医療保険ですが、通常の医療保険と比べると保険料が割高になりがち。

引受基準緩和型医療保険への加入を検討している人は、まず通常の医療保険に加入できるのか確認してから申し込みましょう。

引受緩和型の保険では告知の際に以下のような質問例があります。

・直近3ヵ月以内に医師から入院・手術・検査を勧められたか?

・過去2年以内に入院や手術をしたか?

・過去にがんや上皮内新生物の診断歴があるか?

このように引受緩和型保険では限定的な診断歴や入院・通院の状況に関して上記のような『はいorいいえ』で答えられる質問をされるようです。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

無告知型の生命保険

通常、生命保険を契約する際には、健康状態などに関する告知または医師による診査が必要ですが、この保険では告知や医師による診査は必要ありません。

引用:告知や医師の診査なしで契約できる生命保険とは?

『無選択型』とも呼ばれており、『終身保険』や『個人年金保険』で扱われている形態です。

一般的な保険商品と比べて以下のような違いがあります。

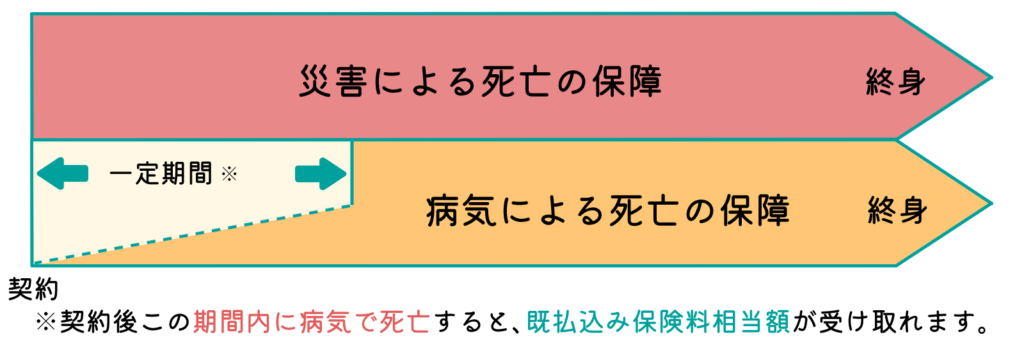

◆無選択型終身保険

契約後2年間など一定期間内に病気により死亡した場合は、死亡保険金ではなく既に払い込んだ保険料相当額が受け取れます。

引用:無選択型保険の特徴

災害死亡だと契約当初から死亡保険金が受け取れるようです。

・死亡保険金

受取額が少額の契約が一般的。

・契約可能年齢

生命保険会社によって異なるが、比較的高い年齢からが多い。

・保険料の払込期間

一生涯に渡って払い込む形式が一般的。

・保険料

診査・告知が必須の保険よりも割高。

また、無告知型・無選択型の保険には医療関係の特約を付加できません。

-

保険料の支払い条件も厳しく、

- 加入から一定期間は保険金が支払われない

- 払い込んだ保険料分しか返ってこない

引受基準緩和型と無告知型のどちらが合うかは、不安障害の症状や治療状況によって異なります。「どちらを選べばいいのか」迷ったときは、FPへ相談して一緒に整理してもらいましょう。

不安障害でも加入できる保険はある!加入前は保険料をチェック!

今回は不安障害だと保険加入しにくい理由や不安障害でも入りやすい保険の種類などを解説しました。

不安障害だと公平性を保ちにくい可能性があるとされ保険加入を断られやすいです。

-

しかし

- 引受基準緩和型の生命保険

- 無告知型の生命保険

ただし、保険料が通常の生命保険よりも割高になるため、まずは一般の生命保険・医療保険などに加入できないか調査・確認してから加入を検討しましょう。

不安障害がある状態での保険選びは複雑で、一人で判断するのは難しいものです。「自分に合う保険がわからない」と感じたら、FPへ気軽に相談してみてください。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23