- 保険

- 生命保険

80歳まで入れる死亡保険はある?高齢者の保険選びや見直す時のポイント

80歳まで入れる死亡保険はある?

80歳でも死亡保険に入るべき?

高齢になるにつれ病気などのリスクが高まり、万一に備えて保険への加入を検討する人は多いですよね。

今回は、80歳まで死亡保険の種類、80歳の保険の見直しのポイントや80歳で死亡保険に入るメリットなどを解説していきます。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

80歳まで入れる死亡保険はあるの?

死亡保険へ加入する際には、保険会社に過去の病歴や現在の健康状態を告知する義務があり、持病や既往歴から加入を断られるケースも少なくはありません。

しかし、現在では高齢者向けの保険のニーズも高まっているため、一部の保険商品では80歳まで加入が可能です。

80歳までに死亡保険に加入して万一に備えておきたい人は、80歳まで入れる死亡保険の種類をチェックしておきましょう。

80歳まで入れる死亡保険の種類

死亡保険とは、被保険者が死亡した場合や所定の高度障害になった際に保険金が支払われる保険を指します。

死亡保険には様々な種類がありますが、80歳まで入れる死亡保険の種類を見ていきましょう。

終身死亡保険

終身死亡保険とは、保障期間が一生涯続く死亡保険です。

貯蓄型の保険とも言われ、解約時にも解約返戻金があるなど必ずお金を受け取れるのが最大の特徴となります。

| メリット |

| 🔶 保険料が掛け捨てにならない 🔶 保険料が変動しない 🔶 保障が一生涯受けられる |

| デメリット |

| 🔷 保険料が比較的高い 🔷 払込期間や死亡年齢によっては元本割れする可能性がある |

定期死亡保険と比較すると保険料が割高になる傾向はありますが、その分保障が一生涯受けられるので、のこされる家族のために保障の準備をしておきたい人にはおすすめです。

定期死亡保険

定期死亡保険とは、保障期間が一定期間に定められている死亡保険です。

掛け捨て型の保険とも言われ、安い保険料で大きな死亡保障を準備できるのが最大の特徴となります。

| メリット |

| 🔶 保険料が比較的安い 🔶 十分な保障を準備しやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 満期時に更新ができなくなる 🔷 支払い事由がないとお金が受け取れない |

終身死亡保険の同程度の保障内容と比較すると保険料が安いため、月々の負担を軽くして十分な保障を準備できます。

ただし、保険料は掛け捨てのため保障期間中に病気・ケガ・死亡などの支払い事由がなければ受け取れるお金はなく、80歳で加入すると満期時の年齢を理由に保険の更新ができません。

80歳から死亡保険に加入する場合は、終身死亡保険の方がおすすめと言えるでしょう。

引受基準緩和型死亡保険

引受基準緩和型の保険は、一般的な保険と比較して告知項目を少なくし、持病がある人でも加入しやすくした保険です。

| メリット |

| 🔶 終身型と定期型の2種類から選べる 🔶 通常の保険より告知項目が少ない 🔶 加入前の持病(既往歴)も保障対象に含まれる |

| デメリット |

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間は給付額が削減される商品もある |

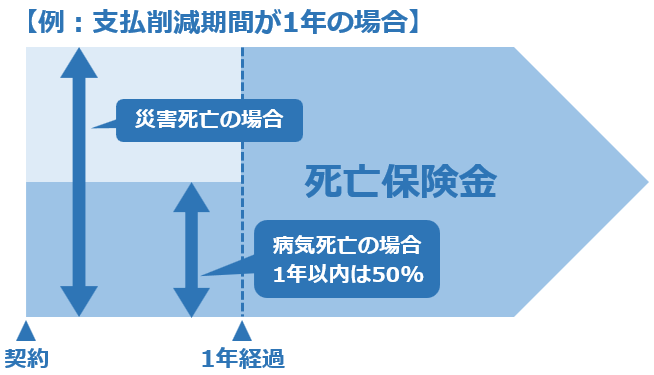

他の保険よりも保険料が割高に設定されていますが、終身タイプと定期タイプがあり自分に合った保険を選択可能。

また、保険によっては加入から一定期間は病気死亡時の保険金が半額となる『支払削減期間』が設定されている商品もあるので、加入前にしっかりと確認しておきましょう。

引受基準緩和型の保険は、既往歴のある病気も保障対象に含まれているので、持病の悪化や再発が不安な高齢者でも安心です。

● 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

● 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知項目は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

無選択型死亡保険

無選択型の保険は、引受基準緩和型の保険でも加入できない健康状態であっても、年齢などの条件を満たしていれば加入できる告知の必要がない保険です。

| メリット |

| 🔶 加入時に健康状態の告知が不要 🔶 持病や既往症があっても加入できる 🔶 年齢による加入制限がゆるい |

| デメリット |

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間内に病気で死亡すると支払った保険料相当の保障となる |

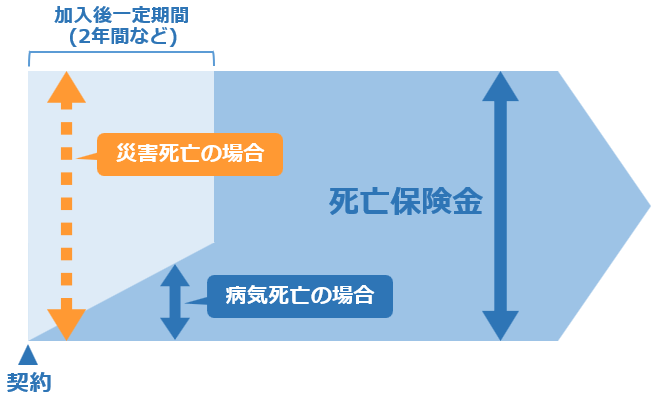

無選択型保険の保険料は引受基準緩和型保険よりもさらに割高で、保障内容も通常の生命保険と比べて少額に設定されている商品が多くなっています。

また、加入後一定期間内の災害以外の病気による死亡時には支払った保険料相当の保障となるので注意が必要です。

無選択型保険への加入は、引受基準緩和型保険への加入が難しい人が貯蓄や健康状態を踏まえた上で最後に検討すべき保険だと言えます。

葬儀保険

葬儀保険とは、主に葬儀費用に備えるための死亡保険で、医師の診査不要の告知のみで加入年齢制限もゆるいため80歳でも加入がしやすい保険です。

| メリット |

| 🔶 加入時に医師の診査が不要 🔶 高齢で持病があっても加入しやすい 🔶 少額から加入可能 🔶 1年など短期で更新されるので保障内容の見直しがしやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 高齢になるほど保険料が高くなる、もしくは保険金額が少なくなる |

葬儀保険は少額短期保険に含まれ、一般的な保険よりも安い保険料で1年など一定期間保障を受けられる定期型の商品が多くなっています。

ただし、保険料は掛け捨てになるため解約時や満期時の返戻金はありません。

葬儀費用は平均総額で100万円前後かかるケースも多いため、のこされる家族のために葬儀費用を備えておきたい人にはおすすめです。

すでに保険に加入中の80歳は保障を見直そう

80歳ですでに保険に加入している人は、保障内容や保険料などの見直しをしてみましょう。

80歳は医療保障の見直しがおすすめ

80歳以上で貯蓄に余裕のある方・国の医療制度で医療費をまかなえる人は公的医療保険のみで十分だと感じる場合も多いです。

75歳以上の高齢者は「後期高齢者医療制度」の対象となり医療費の自己負担額が抑えられています。

後期高齢者医療制度や高額療養費制度で受けられる保障を踏まえて医療保障が必要かどうかを再検討してみましょう。

2022年10月以後、公的医療保険制度の改正により、75歳以上でも一定の所得のある方は自己負担割合が「2割負担」に変更されました。

| 後期高齢者医療制度 ※ 改正後 | |

| 年金収入+その他の合計所得金額 | 自己負担割合 |

| 200万円未満 ※世帯内に後期高齢者が2名:320万未満 |

1割 |

| 200万円以上383万円未満 ※世帯内に後期高齢者が2名:320~520万未満 |

2割 |

| 383万円以上 ※世帯内に後期高齢者が2名:520万以上 |

3割 |

平均的な受給額の年金収入のみでは自己負担額引き上げの対象にはなりませんが、月に約2万円年金額が増えれば200万円を上回ります。(※)

厚生年金の受給額が高い・夫婦で厚生年金を受給する・年金以外に収入がある方は、受給額がいくらになるのかを再確認しましょう。

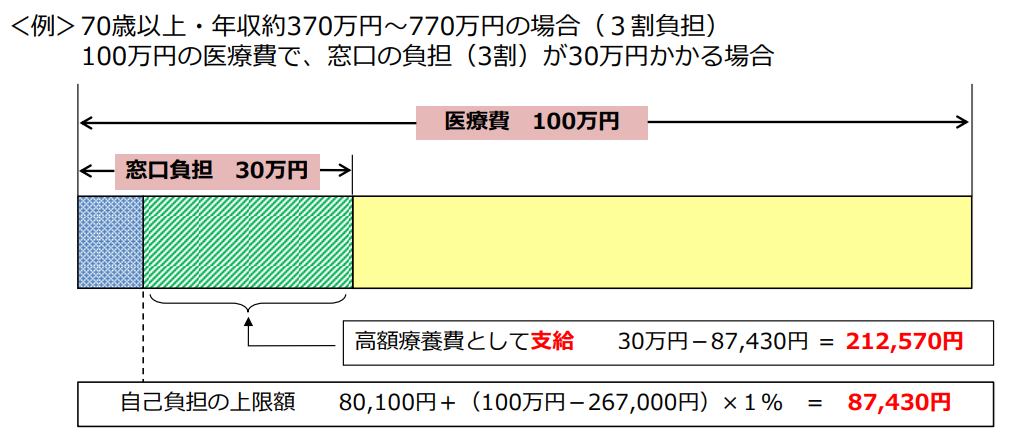

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初め~終わり)で上限額を超えると超過金額を支給する制度。(※)

70歳以上の加入者は所得水準によって分けられ、外来だけの上限額も設けられています。

保険適用される診療が対象になるので、「差額ベッド代」や「食事代」、「先進医療にかかる費用」などは高額医療費の支給対象にはなりません。

死亡保険には医療保障を特約でつけている人も多いため、現在の健康状態によって特約の中途付加・解約なども検討してみましょう。

特約の中途付加・解約が可能かどうかは保険会社によるので、保障内容の見直しをする時は保険のプロへ相談するのがおすすめです。

80歳が死亡保険に入るメリット

✅ 相続税対策ができる

✅ 受取人を指定できる

✅ すぐにお金を受け取れる

相続税対策ができる

80歳が死亡保険に入るメリットの一つは、相続税対策ができる点です。

相続税とは、財産を持っている人が亡くなった際に相続財産に対してかかる税金で、財産を相続した人が支払う税金となります。

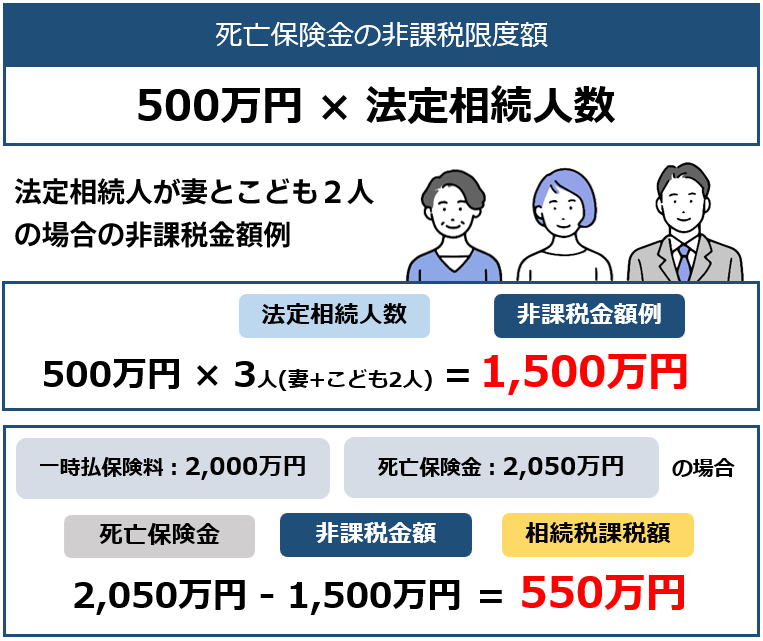

通常、亡くなった方の預貯金や不動産などは全て相続税の対象になりますが、死亡保険金には『非課税枠』があるため、課税対象額を減額する目的での利用が可能です。

上図の例では、土地などの財産の他に2,000万円の資金がある場合、保険に加入して死亡保険金として受け取れば課税対象額が550万円のみになるため、支払う相続税をおさえられます。

そのため、のこされる家族の相続税の負担を軽減する目的として、80歳でも入れる死亡保険への加入を検討してみても良いでしょう。

相続税の基礎控除は『3,000万円+600万円×法定相続人数』の金額となります。相続財産から債務や葬儀代を控除した額が基礎控除額を超えていない場合は相続税は発生しません。

受取人を指定できる

死亡保険金の受取人は、一般的には2親等以内であれば指定が可能です。

財産の相続については家族や親戚ともめる原因となる事例が少なくはないので、トラブルを避けるためにも事前に財産を残したい人を受取人に指定しておくと良いでしょう。

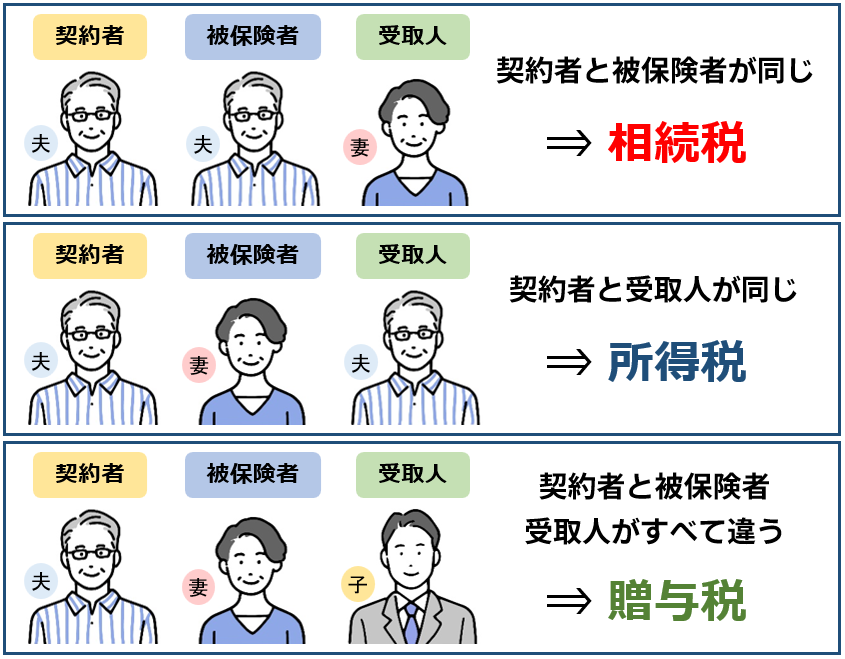

保険加入時には契約者・被契約者・受取人を決める必要がありますが、その関係性によってかかる税金の種類が異なるので注意が必要です。

相続税・所得税・贈与税の中で、かかる税金が最も少ないのは相続税となります。

相続税対策として保険に加入する際は、配偶者と子どもを優先して受取人に指定しておくのが良いでしょう。

すぐにお金を受け取れる

財産を持っている人が亡くなると、金融機関は死亡を確認した時点で口座を凍結してしまい、解除するためには手間も時間もかかります。

しかし、死亡保険に加入していれば申請から1週間前後で死亡保険金の受取りが可能です。

葬儀費用や生活費など、まとまったお金が必要になってもすぐに対処ができる点は死亡保険に加入するメリットと言えるでしょう。

80歳まで入れる死亡保険:まとめ

80歳まで入れる死亡保険は決して多くはありませんが、持病があっても加入できる死亡保険もあるので、相続税対策などで加入を検討してみても良いでしょう。

既に死亡保険に加入している人は、ライフステージや公的医療保険とのバランスを見ながら保障内容を見直すのがおすすめです。

万一の時の備えとして死亡保険を検討している方は、一度保険のプロに相談してみてはいかがでしょうか。