- 保険

- 生命保険

日本の生命保険の加入率はどのくらい?生命保険の必要性が高い人の特徴を解説

生命保険の加入率は?

生命保険が必要な人の特徴って?

生命保険への加入を検討している人の中には、実際にどのくらいの人が加入しているのか気になっている方もいますよね。

この記事では、日本の生命保険の加入率や加入のきっかけ、生命保険の必要性が高い人・低い人を解説していきます。

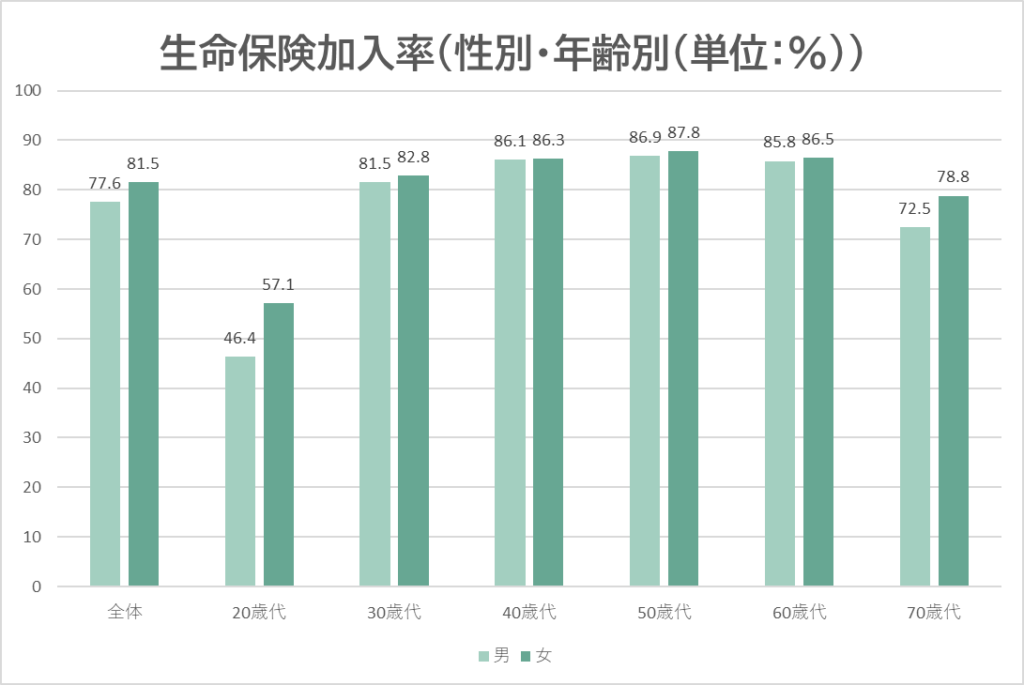

日本の生命保険の加入率は約8割

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、日本国民の生命保険の加入率は約8割との結果に。※1

※民間の生命保険会社や郵便局/JA(農協)/県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険/財形は除く)の加入率

結婚や出産、マイホーム購入などでライフスタイルが大きく変化する30歳代を境に60歳代にかけて8割以上の人が生命保険に加入しています。

一方で、20歳代の加入率は約60%未満と、他の世代より大幅に低くなっています。

自立したばかりで貯蓄が十分ではない20代は、生命保険に加入しておくと万が一の病気やケガによる出費にも備えられるので安心です。

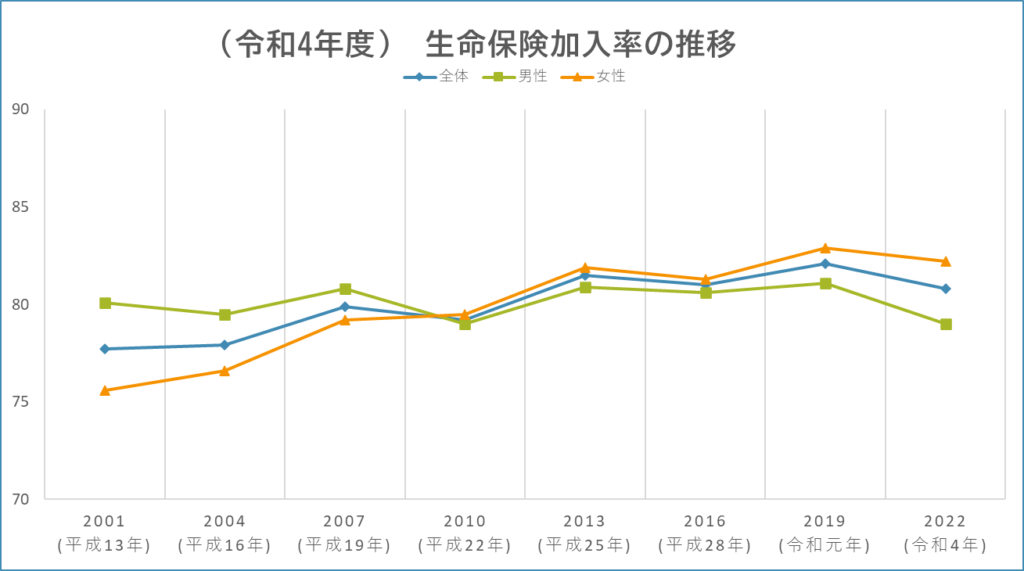

生命保険の加入率の推移

生命保険文化センターの調査によると、生命保険の加入率は2001年(平成13年)から2022年(令和4年)にかけて約8割前後を推移しています。※1

2007年以前までは女性より男性の加入率が高い傾向にありましたが、2010年以降になると女性が上回っています。

近年では、女性の社会進出や女性特有の乳がんや子宮頸がんなどの病気への関心が高まっているため、女性の生命保険加入率も増えていると考えられるでしょう。

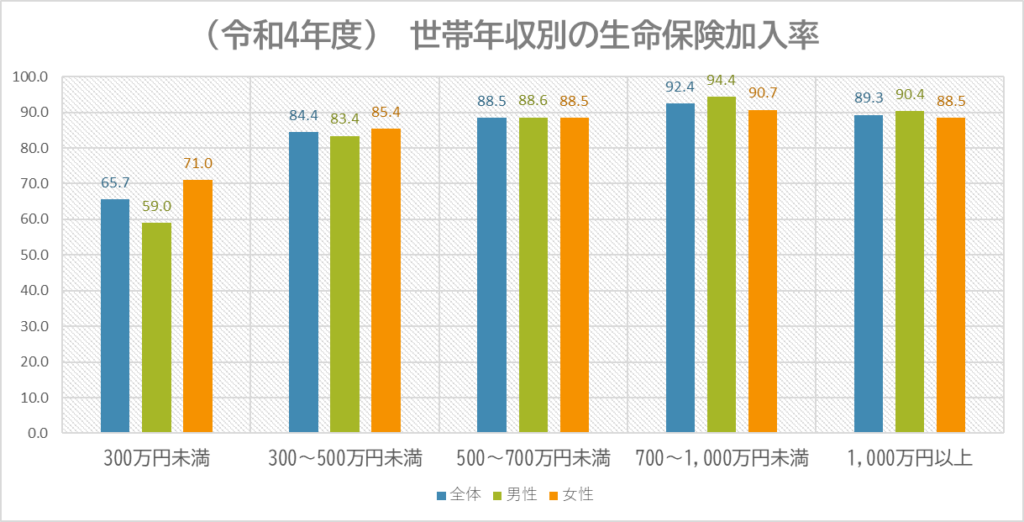

世帯年収別の加入率

生命保険文化センターの調査によると、世帯年収別の生命保険の加入率は以下の通りです。※1

世帯年収が300万円未満の世帯は生命保険の加入率が約6割程度に留まっており、世帯年収が高くなるにつれて加入率も増加。

生命保険料の所得控除や貯蓄型保険を活用し、資産形成に取り組む世帯が多いので、世帯年収とともに加入率も上がると考えられます。

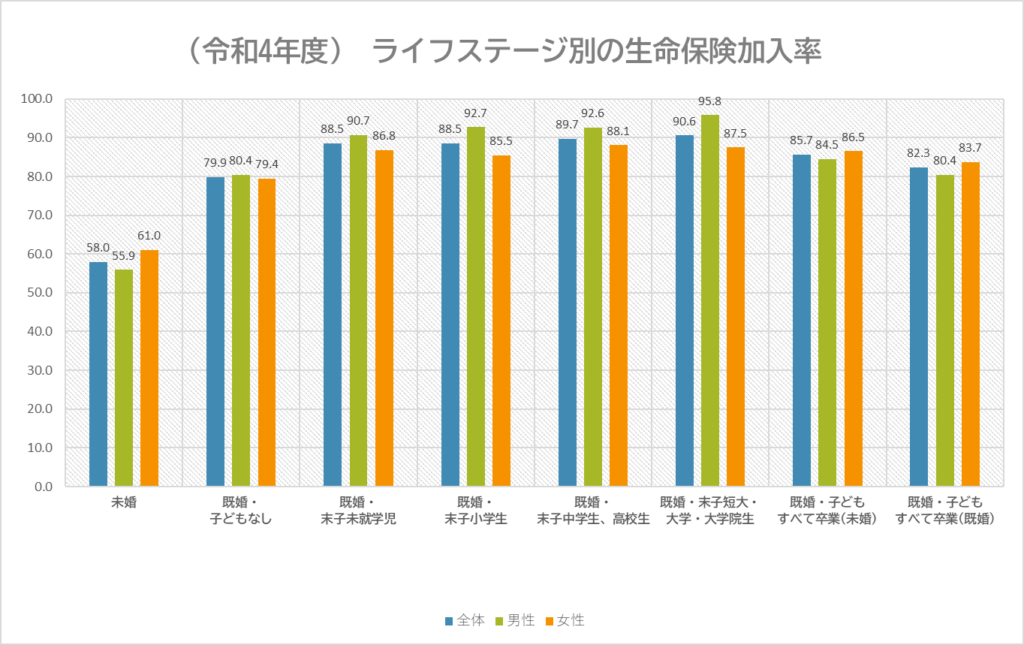

ライフステージ別の加入率

ライフステージ別では、未婚世帯よりも既婚世帯の方が生命保険への加入率が高いです。※1

また、既婚世帯の中でも子どもの有無によっても大幅に変動し、子どもの成長に合わせて加入率も増加。

子どもの生活費や教育資金が必要ない年齢になると保険の見直しをする世帯が多くなるので、子どもが自立する時期に加入率は低下します。

生命保険に加入したきっかけ・加入しない理由

✅生命保険に加入しない理由

✅生命保険の主な加入目的

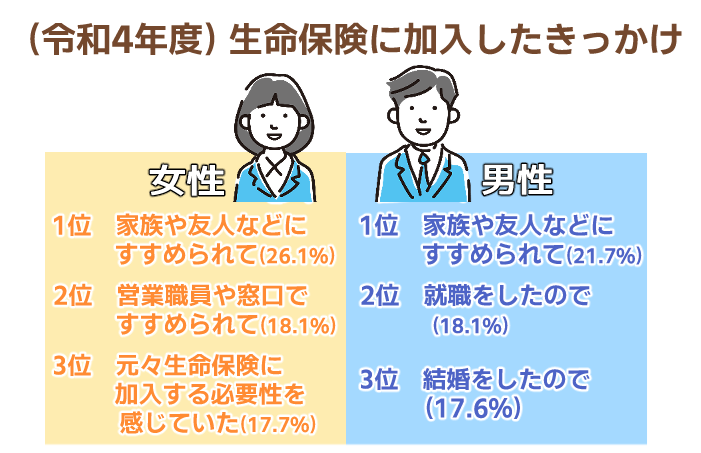

生命保険に加入したきっかけ

生命保険文化センターの調査によると、加入したきっかけは男女ともに「家族や友人などにすすめられて」との回答が最も多い結果に。

2位以降のきっかけについては男女の回答が分かれており、女性は男性よりも生命保険の必要性を感じている割合が多いようです。

男性はライフステージの変化によって生命保険への関心が高まる傾向にあると分かります。

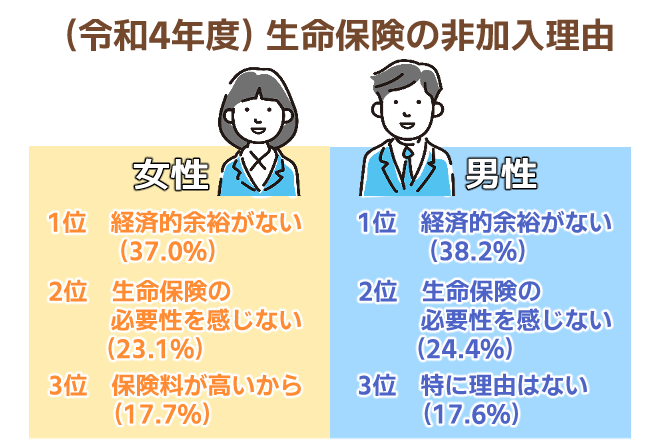

生命保険に加入しない理由

生命保険文化センターの調査から、2割の人が生命保険に加入していないのが分かります。

加入しない理由は男女ともに「経済的余裕がない」の割合が多く、次いで「生命保険の必要性を感じない」との回答が多く見られました。

日本では公的医療保険により医療費の負担は1〜3割になるので病気やケガに備えられる生命保険は必要ないと考える人も。

ただ、公的医療保険で保障されるのはあくまで医療費のみで、収入減少やその他の保障はされません。

十分な貯蓄があるなら必ずしも生命保険は必要ありませんが、今後の健康リスクも踏まえ若いうちに生命保険の加入を検討しましょう。

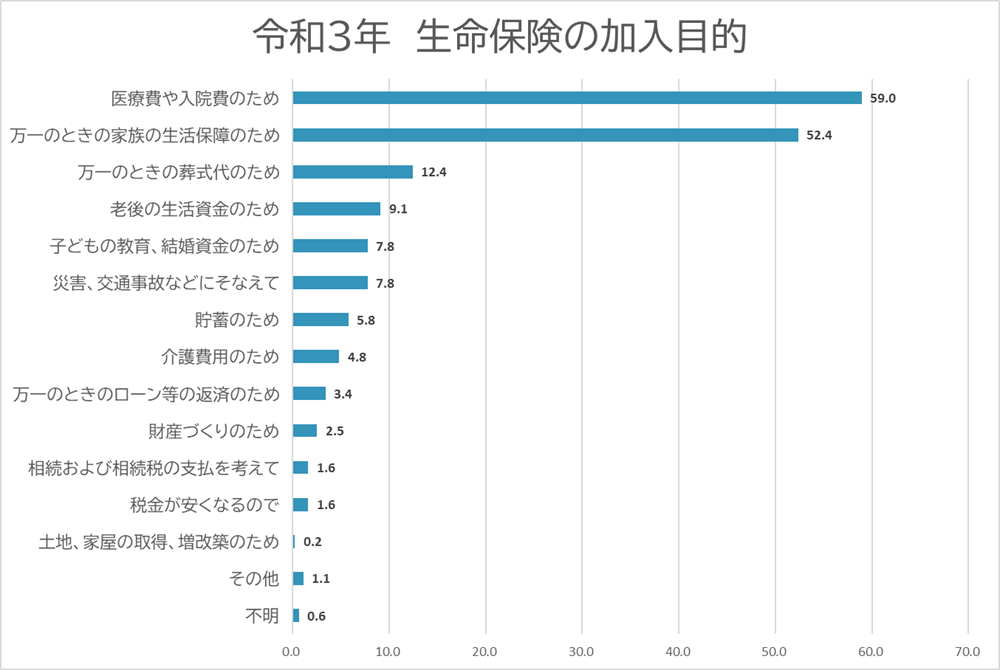

生命保険の主な加入目的

生命保険文化センターの調査によると、生命保険に加入する主な目的は以下の通り。※2

「医療費や入院費のため」と「万一のときの家族の生活保障のため」の2つの回答が加入目的の大半を占めています。

公的医療保険ではカバーしきれない部分に医療保険を備える人や自身の万が一の時に家族が困らないように死亡保障がある生命保険に加入する人が多いようです。

生命保険の必要性が高い人

✅扶養家族がいる人

✅自営業やフリーランスの人

貯蓄が少ない・減らしたくない人

年齢に関係なく、病気やケガによって長期にわたる治療や入院が必要になるリスクは誰にでもあります。

公的医療保険を利用すれば医療費の自己負担分は1~3割になりますが、公的医療保険でカバーできない費用は高額になりやすいです。

・入院中の生活費

・差額ベッド代

・入院中の食事代・交通費

・入院中の家族の生活費

・日用品代

・先進医療費

・自由診療代

病気やケガのリスクに備えられる保険は、医療保険・三大疾病保険・がん保険など。

がんと診断された場合や通院・入院・手術・抗がん剤治療(ホルモン剤)した場合などに給付金が受け取れる。

病気やケガの際に手厚い保障が受けられる保険に加入しておけば、貯蓄が十分でなくても高額な費用に備えられるでしょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

扶養家族がいる人

生命保険なら、自身に万が一のことがあった時でも、遺された家族の生活費や子供の教育資金、自分自身の葬式代が準備できます。

また、死亡時の保険だけでなく、ケガや病気の治療や入院によって働けなくなった際に、収入の減少をカバーできる保険も。

結婚や出産など家族が出来たタイミングで死亡保障を備えた生命保険への加入を検討するのも良いでしょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

自営業やフリーランスの人

自営業やフリーランスが加入する国民健康保険には傷病手当制度がないため、病気やケガで働けなくなると、収入はなくなってしまいます。

ケガや病気で働けなくなった時の保障や老後の資金に備えるなら、生命保険への加入を検討しましょう。

老後資金・教育資金を積み立てたい人

日本では65歳になると国から公的年金が支給されますが、公的年金や貯蓄だけで生活を支えていくのが心許ないと感じる人もいるでしょう。

将来に向けて資産形成をしておき、老後にゆとりをもって暮らせるだけの貯蓄を準備しておくのが安心です。

収入に余裕が出たタイミングで万が一の時の保障にも備えつつ、貯蓄性がある終身保険や養老保険、学資保険などを選ぶのがおすすめ。

生命保険の必要性が低い人

✅扶養家族がいない人

貯蓄がある・福利厚生が手厚い人

もし、病気やケガで働けなくなっても、子供の教育資金や今後の生活費をカバーできる貯蓄があるなら、生命保険の必要性が低いです。

また、勤務先の福利厚生が手厚く、入院や手術で一定期間働けなくても期間中の給料が支給されるなら、収入減に備える保険の必要は低いでしょう。

扶養家族がいない人

一般的に家族を扶養している人は、遺された家族の生活に備える目的で生命保険に加入する人が多いです。

扶養家族がいない独身の人などは、家族を扶養している人に比べて死亡保障がある生命保険の必要性は低いと言えるでしょう。

生命保険の加入率:まとめ

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、日本国民の生命保険の加入率は約8割との結果に。※1

※民間の生命保険会社や郵便局/JA(農協)/県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険/財形は除く)の加入率

一般的に結婚や出産、マイホーム購入などでライフスタイルが大きく変化する30歳代を境に保険へ加入する人が多いです。

生命保険の必要性は年齢やライフステージによっても異なるので、生命保険への加入を考えている方は備えたいリスクを明確にした上で検討しましょう。

(※1 引用:公益財団法人 生命保険文化センター/2022(令和4)年度生命保険文化センター「生活保障に関する調査」)

(※2 引用:公益財団法人 生命保険文化センター/2021(令和3)年度「生命保険に関する全国実態調査」)

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23