- 保険

- 養老保険

養老保険の死亡保険金とは?死亡保険金の受け取り方と保険の選び方を解説

養老保険の死亡保険金とは?

養老保険で受け取れるお金の種類は?

本記事では、養老保険のメリット・デメリットや養老保険の死亡保険金について解説。

この記事の目次

そもそも養老保険とは?

養老保険とは貯蓄と保障に兼ね備えた保険

養老保険とは、保険期間内に死亡したら死亡保険金・満期を迎えれば満期保険金を受け取れる保険です。

貯蓄と保障を兼ね備えているので保険料は割高ですが、加入すると何らかの形で保険金を受け取れます。

一般的に養老保険で受け取れるお金の種類は、死亡保険金もしくは満期保険金です。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険の死亡保険金とは

死亡保険金とは

養老保険では、被保険者(保険の対象となる人)が死亡すると死亡保険金を受け取れます。

養老保険の死亡保険金は保険期間中ずっと一定なので、例えば満期保険金200万円の保険商品に加入すると死亡保険金200万円をいつでも受け取り可能です。

満期保険金とは

養老保険では被保険者が満期まで生存していたら、満期保険金としてお金を受け取れます。

保険期間は、基本的に年満了(10年間など)もしくは歳満了(65歳までなど)の2種類から選択可能です。

養老保険のメリット・デメリット

養老保険のメリット

✅保障と貯蓄を両立できる

✅確実に保険金を受け取れる

✅生命保険料控除の対象となる

✅死亡保険金は保険期間中ずっと一定

保障と貯蓄の両方の性質を兼ね備えていて、加入すれば何らかの形でお金を受け取れるのは養老保険の大きなメリットと言えます。

また養老保険では、契約者のその年の所得から一定の金額が差し引かれる所得控除を受けられます。

※保険期間が5年未満だと対象外

元本割れのリスクはゼロではないものの、万一に備えつつ将来に向けて貯蓄したい人におすすめです。

生命保険料控除について

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

| 年間の支払い保険料 | 控除額 |

|---|---|

| 2万円以下 | 支払い保険料等の全額 |

| 2万~4万円以下 | 支払い保険料等 ×1/2+1万円 |

| 4万~8万円以下 | 支払い保険料等 ×1/4+2万円 |

| 8万円超 | 一律4万円 |

保険期間が5年未満だと対象外ですが、養老保険でも契約者は生命保険料控除を受けられます。

ただし支払い方法が一時払いだと、生命保険料控除を受けられるのは養老保険に加入した年のみです。

保険料の主な支払方法

| 月払い | 毎月払い込む |

|---|---|

| 年払い(半年払い) | 1年分(半年分)まとめて払い込む |

| 全期前納払い | 保険期間中の保険料総額を保険会社に預けて月払いや年払いなどで充当する |

| 一時払い | 保険期間中の保険料総額を一括で払い込む |

養老保険のデメリット

✅保険料が割高

✅更新できない

✅元本割れのリスクがある

保障と貯蓄の両方の性質を兼ね備えた養老保険は、掛け捨てなどの保険と比べると保険料は割高です。

しかも満期を迎えると基本的に更新できないため、一生涯のリスクに備えられません。

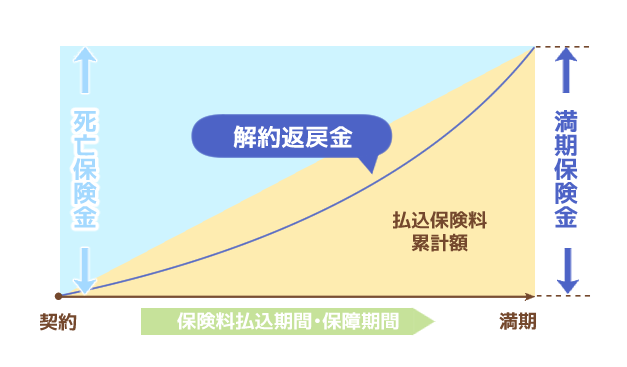

また養老保険は長期での契約が一般的なので、契約から時間を置かずに解約すると解約返戻金が支払った保険料を下回りかねない(元本割れ)です。

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険企業の経費等を賄う付加保険料

保険会社は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約から解約までの時間が短いと、元本から差し引かれた付加保険料を運用益が上回れず元本割れします。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険の死亡保険金の受け取り方

②生命保険会社から必要書類等の案内が届く

③受取人が請求手続きをする

④保険金の支払請求書を受理した保険会社は支払可否を判断

⑤審査に通ったら保険金が振り込まれる

保険会社ごとに死亡保険金を受け取る流れは異なるので、詳細は契約時に確認してください。

被保険者が死亡した場合、養老保険の契約者または保険金受取人は保険会社の担当者等に連絡しましょう。

連絡する前に、保険証券の番号や死亡した日・保険金受取人の名前、連絡先をメモしておくとスムーズに話を進められます。

・請求書

・被保険者の住民票

・受取人の戸籍抄本

・受取人の印鑑証明

・死亡診断書または死体検案書

・養老保険の保険証券

・指定の振込口座がわかるもの

※保険会社ごとに必要な書類等の詳細は異なります。

①保険会社から連絡が届く

(一般的には郵送による連絡)

②郵送物に同封された請求書に必要事項や口座を記入して返送する

③返送書類を保険会社が確認する

④不備がなければ保険金が指定口座に振り込まれる

・請求書

・本人確認書類

・養老保険の保険証券

・印鑑

・指定の振込口座がわかるもの

※保険会社ごとに必要な書類等の詳細は異なります。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

【養老保険】保険の選び方

生命保険への加入を検討している人は、「何に備えるために」保険へ加入するのかをまず整理しましょう。

| 養老保険 | 定期保険 | 終身保険 | |

|---|---|---|---|

| 保険期間 | あり | あり | なし |

| 保険料 | 比較的割高 | 比較的割安 | 比較的割高 |

| 解約返戻金 | あり | なし (あっても少額) |

あり |

| 満期保険金 | あり | なし | なし |

養老保険や定期保険・終身保険など保険ごとに特徴はそれぞれ異なります。商品ごとに詳細は異なるので要確認。

・解約しない限り保障が一生涯続く

・掛け捨て保険より保険料は割高

定期保険の特徴

・契約期間に定めがある掛け捨て型の保険

・比較的保険料は割安

・保障内容を見直しやすい

保険に加入するなら、何に備えるために加入したいのかを整理してから契約しましょう。

例えば「子どもが成人するまでの死亡保障を手厚くしたい」なら定期保険がおすすめ。

「死亡リスクに備えつつ貯蓄をしたい」なら、養老保険や終身保険がおすすめと言えます。

養老保険と終身保険は共に、保障と貯蓄両方の性質を兼ね備えた保険です。

しかし終身保険は解約しない限り保障が一生涯続きますが、養老保険には満期が定められています。

養老保険では満期を迎えると死亡保険金と同額の満期保険金が受け取れる&保障がなくなるため、将来に向けて資産形成したい人により適した保険でしょう。

反対に貯蓄よりも家族等にお金を残したい、葬儀費用などに備えたい人は終身保険が最適と言えます。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

養老保険の死亡保険金について:まとめ

養老保険とは、保険期間内に死亡したら死亡保険金・満期を迎えれば満期保険金を受け取れる保険です。

養老保険の死亡保険金は保険期間中ずっと一定で、被保険者(保険の対象となる人)が死亡すると死亡保険金を受け取れます。

養老保険にはそれぞれメリット・デメリットがあるので、自分の目的に合った最適な保険を選びたい人はまず保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23