- 保険

- 引受緩和型保険

引受緩和型医療保険加入時の告知内容とは?加入するメリットや注意点を解説

引受緩和型医療保険の告知内容とは?

引受緩和型医療保険加入時の注意点は?

本記事では、引受緩和型医療保険のメリットや告知内容、注意点について解説。

検討している方は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

引受緩和型医療保険とは?

引受緩和型医療保険は、限定告知型保険・引受基準緩和型保険・選択緩和型保険などと呼ばれる持病があっても入りやすい医療保険です。

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

③ 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知内容は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

一般的に従来の告知・診査を必要とする医療保険に加入できなかった人も、所定の告知内容に該当しなければ契約可能。

他の保険よりも保険料が割高に設定されていますが、定期型と終身型があり自分のニーズに合う保険を選べます。

引受緩和型医療保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える方でも安心できるでしょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

引受緩和型医療保険の告知内容

引受緩和型医療保険の告知内容は、ほとんどの商品が3項目程度となっています。

ここでは、いくつかの引受緩和型医療保険の告知内容を見ていきましょう。

告知内容の例:A社

| 最近3か月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか。 ※検査をすすめられた事実があれば、検査実施の有無にかかわらず、告知の対象となります。ただし、検査をうけた結果、異常がなかった場合は告知の対象となりません。 |

|

| 過去2年以内に、病気やケガで入院をしたこと、または手術をうけたことがありますか。 | |

| 過去5年以内に、がんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。 ※診察・検査には、がんまたは上皮内新生物による治療終了後、経過観察を目的として診察・検査をうけることを含みません。 |

告知内容の例:B社

| 直近3カ月以内に、医師により入院・手術・検査・先進医療をすすめられたことがありますか。 ※ただし、告知日時点ですでに退院している、 もしくは手術済みである場合は「いいえ」となります。 |

|

| 過去2年以内に、病気やケガで入院・手術・先進医療をうけたことがありますか。 | |

| 過去5年以内に、悪性新生物または上皮内新生物、肝硬変、認知症、アルコール依存症、統合失調症で医師による診療をうけたことがありますか。 ※現在、悪性新生物または上皮内新生物、肝硬変の疑いがあると医師に指摘されている場合を含みます。 |

告知内容の例:C社

| 最近3ヶ月以内に、医師から入院または手術をすすめられたことがありますか。 ※[対象外]の病気やケガによる入院・手術をすすめられ、告知日時点ですでに退院している場合は「いいえ」に該当します。 |

|

| 過去1年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか。 ※[対象外]の病気やケガによる入院・手術は「いいえ」に該当します。 |

|

| 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内ガンを含む)。 ※診察・検査には、治療を受けた最後の日から5年以上経過したガンの経過観察のための診察・検査を含みません。 |

|

| [対象外] ものもらい・レーシック・急性中耳炎・鼻炎・副鼻腔炎(ちくのう症) 歯根嚢胞・咽頭炎・喉頭炎 急性胃腸炎・食中毒・痔 いぼ・粉瘤・巻き爪 熱中症・四肢の脱臼・四肢の腱または靭帯の損傷や断裂・四肢の骨折 |

|

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

引受緩和型医療保険の前に検討すべき保険

そもそも、引受緩和型医療保険は一般的な医療保険に加入できない人が検討すべき保険です。

職業や収入状況によっては健康でも加入できない人がいますが、まずは通常の医療保険の告知内容を確認するのがおすすめ。

過去に罹患した病気があっても、一定期間経過していれば一般的な医療保険の告知内容をクリアできる人もいます。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

自分がどの保険に加入すべきか・どの保険に加入できるのかわからない人は、一度保険のプロに相談してみましょう。

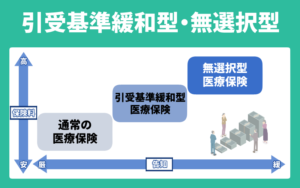

引受緩和型医療保険と無選択型の違い

持病のある人が保険に加入する際の選択肢として、引受緩和型医療保険の他に、無選択型保険が挙げられます。

無選択型(無告知型)

無選択型保険は、引受緩和型医療保険にも加入できない方でも、年齢などの条件を満たせば申込み可能です。

一般的な生命保険よりも保障内容は少額に設定され、持病の悪化・既往症の再発も基本的に保障対象にはなりません。

引受緩和型医療保険の告知内容をクリアするのが難しい方が、最後に検討すべき保険です。

高額の医療費発生時に自己資金で賄えるか不安な方は、自身の貯蓄や健康状態を踏まえて生命保険への加入を検討してみましょう。

引受緩和型医療保険の注意点

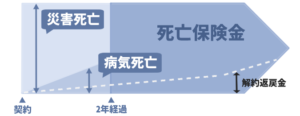

● 支払削減期間がある商品が多い

● 特約を付帯すると告知内容が増える

引受緩和型医療保険は加入時の告知内容が少ないので健康に不安を抱える人も加入しやすいですが、保険料は通常の医療保険よりも割高に設定されているのが一般的です。

多くの商品は支払削減期間があり、加入してから1年間は入院給付金額や手術給付金額などの給付される保険金が半額程度に削減されます。

加入時から満額の保険金が受け取れる商品や、5年で徐々に給付金額が100%に戻っていく商品もあるので保障期間の確認は欠かせません。

特約を付帯できる引受基準緩和型医療保険もありますが、告知内容が増えてしまう商品があるのを覚えておきましょう。

引受緩和型医療保険:まとめ

引受緩和型医療保険は、一般的な医療保険よりも告知内容が少なく、持病があっても入りやすい・持病も保障対象になる保険です。

過去に罹患した病気があっても、まずは引受緩和型医療保険の前に一般的な医療保険の告知内容を確認するのがおすすめ。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

自分がどの保険に加入できるかわからない人は、一度保険のプロに相談してみましょう。