- 保険

- 生命保険

積立生命保険がおすすめな人とは?積立生命保険の注意点とおすすめな点を解説

積立生命保険の主な種類は?

積立生命保険がおすすめな人はいる?

積立生命保険の種類や詳細がわからず、悩んでいる人は少なくありません。

本記事では、積立生命保険の主な種類や積立生命保険がおすすめな人について解説。

保険を選びたい人は必見です!

そもそも積立生命保険とは?

積立生命保険とは、終身保険や養老保険・学資保険など支払った保険料の一部が積み立てられる保険商品の総称です。

死亡や病気など万一に備えながら将来に向けて積み立てができる積立生命保険は、保障と貯蓄の性質を併せ持っています。

解約時や満期時に解約返戻金や満期保険金を受け取れるのも特徴の一つです。

積立ではない生命保険はある?

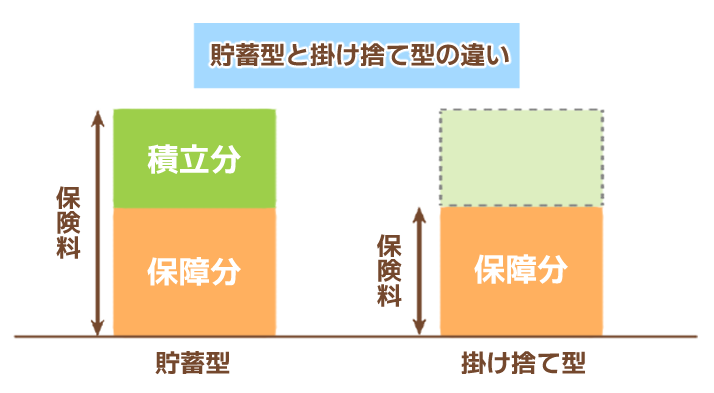

生命保険には、積立生命保険だけでなく掛け捨て型の生命保険もあります。

| 積立生命保険 | 掛け捨て型生命保険 | |

|---|---|---|

| 保険料 | 掛け捨て型より割高 | 積立型より割安 |

| 解約返戻金 | ○ | × (あっても少額) |

| 満期保険金 | ○ (終身保険など満期がないものはなし) |

× |

| 主な保険の種類 |

・終身保険 ・養老保険 ・学資保険 ・個人年金保険 など |

・定期保険 ・医療保険 ・収入保障保険 など |

掛け捨て型は満期時等に受け取れるお金がない分、積立生命保険と比べて保険料は安いです。

保険料の負担額を抑えながら手厚い保障を受けたい人に掛け捨て型は最適と言えます。

「掛け捨て型と貯蓄額どっちがいいかわからない」など悩んでいる人はFPに無料相談しましょう。

積立生命保険の主な種類

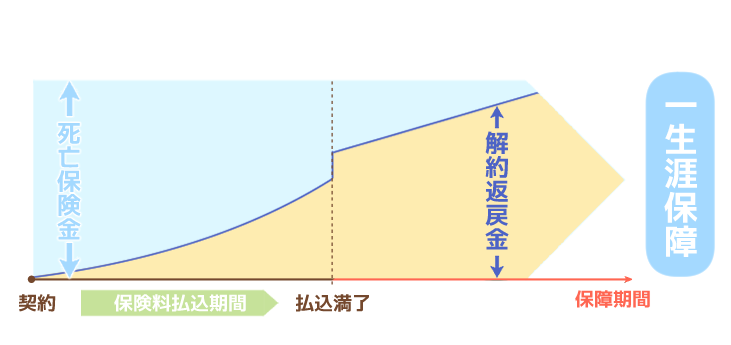

終身保険

生命保険の一種である終身保険は、被保険者(保険の対象者)が死亡もしくは高度障害になった際にお金を受け取れる保険です。

保障は一生涯で、途中で解約しても解約返戻金として積み立てたお金を受け取れます。

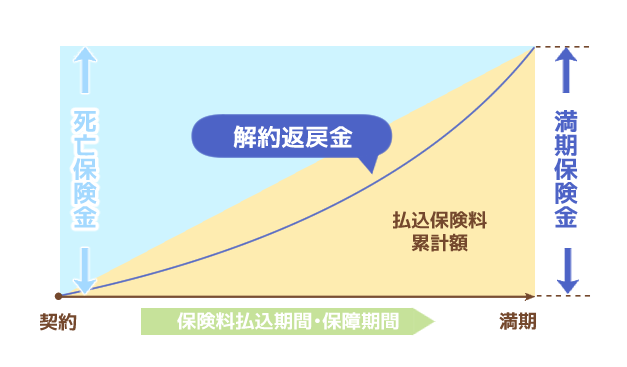

養老保険

養老保険は被保険者が保険期間中に亡くなると死亡保険金が支払われ、無事に満期日を迎えたら満期保険金が支払われる保険です。

保険期間は10年間や65歳までと一定期間で定められていて、まとめてではなく分割にして年金のように保険金を受け取れる商品もあります。

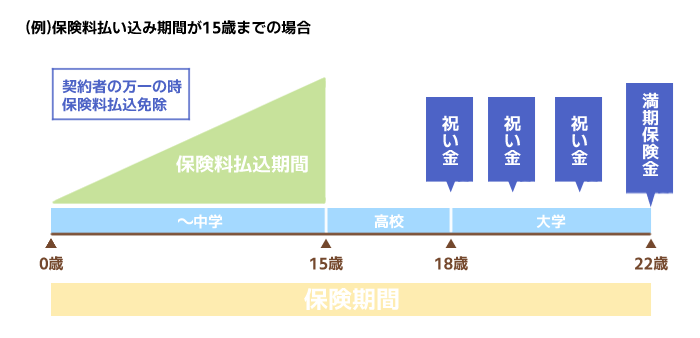

学資保険

学資保険は入学・進学に合わせてお祝い金や満期保険金が受け取れる商品です。

学資保険の種類によっては契約者(原則として親)が死亡もしくは高度障害になった場合、以後の保険料を支払わずに満期保険金を受け取れる保険料払込免除特約があります。

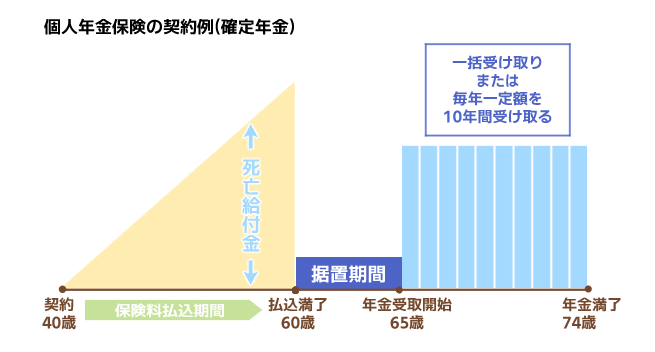

個人年金保険

個人年金保険は、国民年金や厚生年金などの公的年金を補填する目的で加入する保険です。

65歳など契約時に定めた年齢になったら、10年間など一定期間or一生涯年金を受け取れます。

積立生命保険のおすすめな点

貯蓄と保障を両立できる

積立生命保険は、保険料の一部を将来のために積み立てながら不測の事態に備えられます。

| 貯蓄型生命保険に加入したい | 40.3 |

|---|---|

| 掛け捨て生命保険に加入したい | 27.8 |

| わからない | 22.5 |

生命保険文化センターの「生活保障に関する調査」によると、貯蓄型生命保険の希望者は多く、保険料が掛け捨てになるのを避けたい人は少なくないと言えます。

満期時等に受け取れるお金がない掛け捨て型と比べると積立生命保険の保険料は割高ですが、貯蓄と保障を両立できるのは大きな魅力です。

保険金が支払い額を上回る人もいる

積立生命保険では保険会社が契約者の支払った保険料をもとに資産運用をします。

長く運用し利益がでれば、支払った保険料より多く解約返戻金や満期保険金を受け取れます。

資産形成として活用できる

積立生命保険は毎月保険料が引き落とされるので、半強制的に資産形成ができます。

例えば学資保険や個人年金保険に加入すれば、貯蓄が苦手でも万一に備えつつ教育資金・老後資金など目的別に資産形成が可能です。

ちなみに積立生命保険に加入すると、払込期間中は生命保険料控除を毎年受けられます。

保険選びは情報が多く自己判断が難しいです。FPに相談して効率よく自分に合った保険を選びましょう。

積立生命保険の注意点

掛け捨てと比べて保険料は高い

貯蓄と保障がセットの積立生命保険は、掛け捨て型と比べると保険料は高くなりやすいです。

掛け捨て型はお手頃価格で手厚い保障を受けられますが、満期時等にお金を受け取れません。

それぞれメリット・デメリットがあるので、今の自分に必要な保証内容や保証期間に合わせて2つのタイプの保険を使い分けましょう。

早期解約すると元本割れする人もいる

積立生命保険は途中解約すると、解約返戻金を受け取れます。

しかし、保険への加入期間が短いと支払った保険料より解約返戻金の方が下回りかねません。

積立生命保険は基本的に長期での契約が前提なので、将来的に保障内容を見直す予定があるなら掛け捨て型の方がおすすめです。

保険料には運用や保険金の支払いに充てる「純保険料」と保険会社の経費等を賄う「付加保険料」が含まれています。

保険会社は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約からあまり時間を置かずに保険を解約すると、元本から差し引かれた付加保険料を運用益が上回れず元本割れしてしまいます。

積立生命保険がおすすめな人

保険料が掛け捨てになるのは嫌な人

積立生命保険は保険への加入期間によっては元本割れもあり得ますが、解約時や満期時には満期保険金や解約返戻金の受け取りが可能です。

一方掛け捨て型は保険金等の支払い要件に該当しなかったら保険料が掛け捨てになります。

支払った保険料が掛け捨てになるのが嫌な人は、積立生命保険の方が向いているでしょう。

自分で貯蓄するのが苦手な人

コツコツと自分で貯蓄するのが苦手な人に、半強制的に貯蓄できる積立生命保険はおすすめ。

解約の手間があるため、積み立てたお金をつい使ってしまう心配もありません。

将来に向けて貯蓄と保障が欲しい人

結婚や出産・老後に向けて、万一に備えつつ貯蓄したい人は積立生命保険を検討しましょう。

ただ貯蓄するだけでなく、もしもの時には保障を受けられるのが積立生命保険の魅力です。

積立生命保険がおすすめな人:まとめ

積立生命保険は、貯蓄と保障の性質を併せ持った保険商品です。

比較的保険料は割高なものの、加入期間によっては支払った保険料より多い額の解約返戻金や満期保険金を受け取れます。

終身保険や養老保険・学資保険など積立生命保険には様々な種類があるので、ぜひ保険のプロに一度相談してみてくださいね。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23