- 保険

- 学資保険

1歳からの学資保険加入は遅い?1歳では遅いと言われる理由と対処法を解説

1歳からの学資保険加入は遅い?

学資保険は何歳に加入すべき?

1歳からの学資保険加入は遅いのかわからず、悩んでいる人は少なくありません。

本記事では、学資保険の平均加入年齢や1歳からの加入では遅いと言われる理由について解説。

学資保険を検討中の人は必見です!

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

1歳からの学資保険加入は遅い?

学資保険とは

学資保険とは、将来の子どもの教育資金を積み立てるのが目的の保険商品です。

高校生・大学生になる頃に満期を迎える商品が多く、入学・進学に合わせてお祝い金や満期保険金を受け取れます。

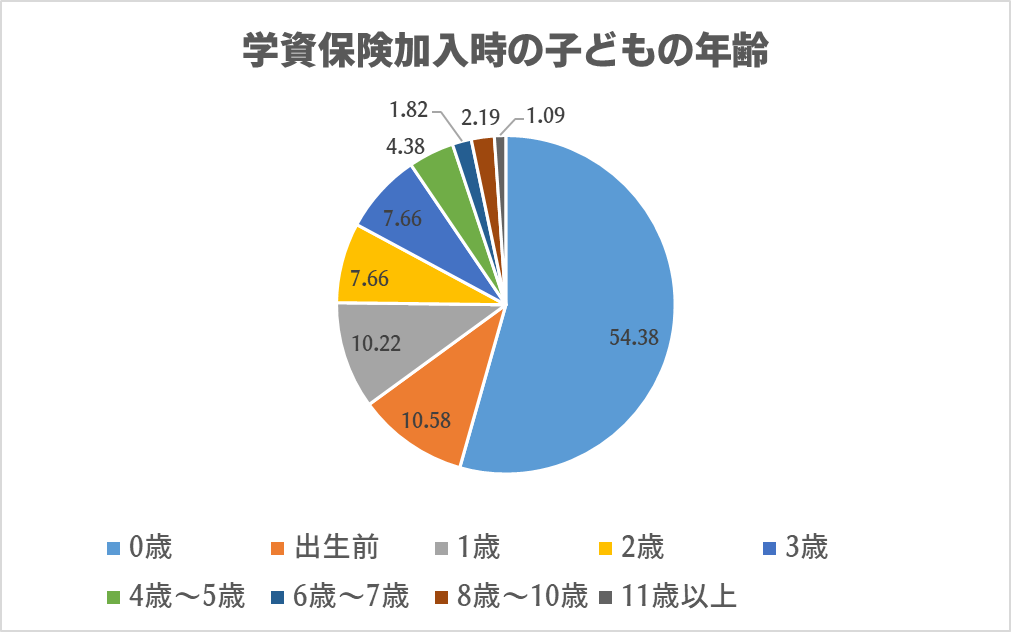

1歳で学資保険加入する人は約10%

株式会社トイントの調査によると、子どもが1歳の時の学資保険加入者の割合は約10%でした。※

学資保険加入時の子どもの年齢で最も多いのは0歳で、約54%と半数を超えています。

学資保険の加入には年齢制限があり、約70%が出生前~1歳までに学資保険に加入しています。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

【学資保険】1歳では遅いと言われる理由

高校や大学進学時などのゴールに向けて保険料を積み立てる学資保険では、払込期間が長くなればなるほど月々の保険料は安くなります。

0歳と1歳の1年の差で大きく月々の保険料が変わるとは限らないですが、加入が遅くなるほど月の負担額はアップするでしょう。

学資保険はだいたい出生140日前から加入可能なので、加入を検討している人は出産前から様々な学資保険を見比べておくのがおすすめです。

0歳と1歳では学資保険の返戻率が変化しかねないので、一度計算するのがおすすめです。

返戻率とは

支払った保険料総額に対し、受け取れる満期保険金等の総額を割合で表したもの

返戻率が100%なら、払込保険料総額と同額を祝い金や満期保険金として受け取れます。

100%を超えると払込保険料総額より多い金額を受け取れて、100%を下回ると払込保険料総額より受け取れる金額が少ない(元本割れ)です。

=返戻率(%)

インターネット上で払込保険料の総額等をシミュレーションできるサービスもあるので、ぜひ一度試算して返戻率を確認してみましょう。

LINEで手軽に保険加入できるか確認

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

学資保険への加入が1歳では遅いと

感じる人の対処法

1歳では遅いと感じる人の対処法

①祝い金などの回数を減らす

できるだけ満期保険金の額をアップさせたい人は、下記の方法を試してみましょう。

- 満期日をなるべく遅く設定する

(高校ではなく大学進学時に満期日を設定する等) - 給付回数をなるべく減らす

(祝い金は受け取らずまとめて満期保険金を受け取る等)

確実に利益が出るとは限らないですが、一般的に運用期間が長いと利益は出やすいです。

満期日が遅くなる=保険料の運用期間が長くなるので、支払った保険料より多く解約返戻金や満期保険金を受け取れる人もいます。

祝い金をこまめに受給できる商品もありますが、運用期間を長くしたいなら高校進学以降にまとめて保険金を受け取るのも一つの手です。

学資保険では契約者が親・受取人が子どもだと金額によっては贈与税、契約者が親・受取人も親だと所得税がかかります。

満期保険金額(200万円)

△払込保険料総額(140万円)

△特別控除額(50万円)

=一時所得(10万円)

↑10万円に対する課税が発生

ただし特別控除があるため、所得税は払込保険料総額から50万円を超える満期保険金を受け取らない限り課税はされません。

また祝い金としてこまめに受給するプランでも、雑所得が20万以上だと課税されます。

※自営業者は少額でも課税あり

△その年に受け取った祝い金

×(払込保険料総額÷祝い金総額)

=雑所得の金額

課税されない範囲で祝い金や満期保険金を受け取りたい人は、一度保険のプロに相談してから学資保険を契約するのがおすすめです。

1歳では遅いと感じる人の対処法

②保険料の払い込みを早く終える

保険料の払い込みを早く終えると、運用できる金額が増える&運用期間が長くなります。

満期日を遅らせるのと同じく、保険料の運用期間が長くなれば返戻率は高くなりやすいです。

学資保険では払込期間5年や10年などの短期払いも選択でき、契約時に一括払いできる学資保険もあるので検討してみましょう。

1歳では遅いと感じる人の対処法

③保障を最小限にする

学資保険の中には、子どもの医療保障などを特約として付帯できる商品もあります。

ただし教育資金を貯めるのを目的に加入する人は、不要な特約は付けないのがおすすめ。

保障機能が付くと払込保険料の一部が保障のために使われるため、返戻率は下がります。

元々保障込みで加入するつもりの人は問題ないですが、加入目的が教育資金の貯蓄なら複数のオプションを付けないようにしましょう。

学資保険に付帯できる特約の中でも、保険料払込免除特約を付ける人は多数います。

保険料払込免除特約とは

契約者(原則として親)が死亡もしくは高度障害になった場合、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

そもそも学資保険と保険料払込免除特約がセットの商品も多いですが、保険料払込免除特約を付帯するには加入時に契約者の健康状態を申告しなければいけません。

一般的に年齢と共に死亡率も上がるため、保険料払込免除特約が付く学資保険の多くは子どもだけでなく親にも年齢制限を設けています。

1歳からの学資保険加入は遅くはない

子どもが0歳の時に学資保険へ加入する人の割合は約54%と非常に多いですが、1歳からの加入でも決して遅くはありません。

①学資保険の選択肢が増える

②月々の保険料が安くなる

③生命保険料控除を長く受けられる

ただし学資保険への加入年齢が遅くなればなるほど、選択できる学資保険の種類は減って月々の保険料は高くなります。

学資保険には年齢制限があり、出生140日前~小学校入学前の6歳や7歳までとする商品が多いので、なるべく早く加入するのが賢明です。

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

学資保険に加入して保険料を支払うと、契約者は一定の金額の所得控除を受けられます。

学資保険の保険料を一時払いしない限り、払込期間中は毎年の生命保険料控除が可能です。

生命保険の契約時に保障期間すべての保険料を一括で支払う方法

1歳での学資保険加入は遅いのか:まとめ

1歳までに加入する人は非常に多く、約7割が出生前~1歳までに学資保険へ加入しています。

0歳からの加入と比べると払込期間が1年短い分月々の保険料は高くなりますが、1歳からの学資保険加入は決して遅くはありません。

ただし学資保険へ早く加入するメリットは多数あるので、加入を検討している人はなるべく早く行動をスタートさせるのが賢明です。

最適な学資保険を選べない人は、ぜひ一度保険のプロへ相談してみましょう。