- 保険

- 生命保険

40代におすすめの死亡保険は?加入すべき保険と選ぶポイントを解説!

40代におすすめの死亡保険はどれ?

40代はどんな死亡保険を選べばいい?

40代は保険に加入している人も多い年代ですが、ライフスタイルの変化から万が一に備えてどんな死亡保険に加入しておくべきか知っておきたいですよね。

今回は、40代の死亡保険加入率や平均保険金額、40代におすすめの死亡保険や選び方などを詳しく解説していきます。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 任意整理でエポスカードはどうなる?任意整理するか悩んだら早めの対処がカギ 2025.04.23

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

40代は死亡保険に加入すべき?

死亡保険とは、病気やケガなどで死亡または指定の高度障害になった場合に保険金が支払われる保険です。

基本的には年齢が上がるにつれて病気や死亡のリスクは上がるため、生活面や健康面にも変化が出てくる40代のうちに保険に加入しておくと将来への備えができるでしょう。

実際にどのくらいの40代が保険に加入しているのか、どんな理由で加入しているのかを、データを基に見ていきましょう。

40代の死亡保険加入率

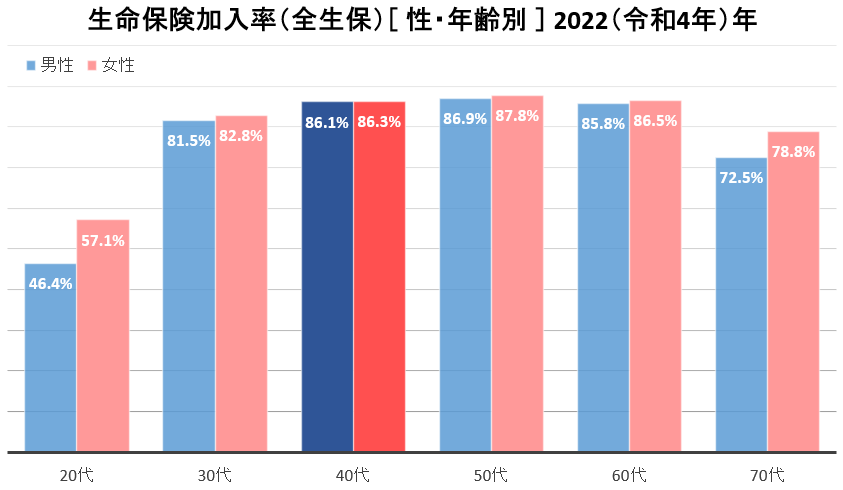

生命保険文化センターが行った調査によると、40代の生命保険・個人年金の加入率は男性が86.1%、女性が86.3%との結果が出ました。

参考:生命保険文化センター/2022(令和4)年度 生活保障に関する調査

40代に続き50代・60代も85%以上の人が生命保険・個人年金に加入しているのがわかります。

近年では30~40代で結婚・出産する人も少なくないため、家族が増えたタイミングで万が一の備えとして死亡保険への加入をする人も多いでしょう。

40代が死亡保険に加入する目的・きっかけ

同調査から、40代が保険に加入するきっかけは以下のような理由が多いようです。

| 男性 | 女性 | |

| 1位 | 家族や友人などに勧められて (23.2%) |

家族や友人などに勧められて (23.8%) |

| 2位 | 結婚をしたので (22.9%) |

結婚をしたので (18.5%) |

| 3位 | 就職をしたので (17.7%) |

子どもが誕生したので (16.8%) |

| 4位 | 子どもが誕生したので (17.4%) |

就職をしたので (16.6%) |

| 5位 | 元々生命保険に加入する必要性を感じていたので (14.1%) |

営業職員や窓口で勧められて (13.8%) |

男女ともに「家族や友人などに勧められて」が最も多い結果となりましたが、40代は将来や老後について考え始める年代でもあるため、周りの人から進められる機会も多くなってきます。

結婚や子どもが生まれたタイミングや転職をきっかけに、家族で話し合って保険に加入する人も多いと考えられますね。

また、実際に生命保険に加入した目的は以下のような内容となりました。

| 男性 | 女性 | |

| 1位 | 万一死亡した時のため (45.0%) |

ケガや病気になった際の医療費のため (62.6%) |

| 2位 | ケガや病気になった際の医療費のため (37.9%) |

万一死亡した時のため (21.2%) |

| 3位 | ケガや病気で収入が途絶えた時のため (5.8%) |

老後の生活資金のため (6.2%) |

| 4位 | 老後の生活資金のため (4.9%) |

ケガや病気で収入が途絶えた時のため (3.4%) |

| 5位 | わからない (2.1%) |

貯蓄のため (2.5%) |

男性は「万一死亡した時のため」が目的の1位となり、のこされる家族のために万一の備えをしておきたいと考える男性は多いようです。

女性は「ケガや病気になった際の医療費のため」が1位となっており、ケガや病気で突然多額の医療費が必要になった時のために備えとして保険に加入する人が多いと考えられます。

男女ともにケガ・病気・死亡などの万一の際に生活に困らないような備えとして保険への加入をする人が圧倒的に多い結果となりました。

40代の死亡保険の平均保険料はいくら?

生命保険文化センターの調査では、40代で生命保険に加入している人の平均年間払込保険料と平均死亡保険金額は以下の通りでした。

参考:生命保険文化センター/2022(令和4)年度 生活保障に関する調査

| 40代の平均額 | 男性 | 女性 |

|---|---|---|

| 平均年間払込保険料 | 22.4万円 | 18.6万円 |

| 平均死亡保険金額 | 1,883万円 | 807万円 |

保険料は全体で月に15,000円~20,000円程度だと考えられますが、毎月となると決して安い出費ではありません。

死亡保険に加入する時は上記の平均額を参考にしつつ、現在の収支を確認して家計の負担になりすぎない金額を設定して選びましょう。

40代におすすめの死亡保険

終身型死亡保険

終身型死亡保険とは、保障期間が一生涯続く死亡保険です。

貯蓄型の保険とも言われ、解約時にも解約返戻金があるなど必ずお金を受け取れるのが最大の特徴となります。

| メリット |

| 🔶 保険料が掛け捨てにならない 🔶 保険料が変動しない 🔶 保障が一生涯受けられる |

| デメリット |

| 🔷 保険料が比較的高い 🔷 払込期間や死亡年齢によっては元本割れする可能性がある |

定期死亡保険と比較すると保険料が割高になる傾向はありますが、その分保障が一生涯受けられるので、40代から将来に向けて備えをしておきたい人におすすめです。

定期型死亡保険

定期型死亡保険とは、保障期間が一定期間に定められている死亡保険です。

掛け捨て型の保険とも言われ、安い保険料で大きな死亡保障を準備できるのが最大の特徴となります。

| メリット |

| 🔶 保険料が比較的安い 🔶 十分な保障を準備しやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 満期時に更新ができなくなる 🔷 支払い事由がないとお金が受け取れない |

終身死亡保険の同程度の保障内容と比較すると保険料が安いため、月々の負担を軽くして十分な保障を準備できます。

ただし、保険料は掛け捨てのため保障期間中に支払い事由がなければ受け取れるお金はないので、掛け捨てに抵抗がある人は終身型保険がおすすめ。

割安な保険料で手厚い死亡保障を準備できるので、配偶者や子どもがいる世帯には加入の検討がおすすめな保険です。

医療保険

医療保険とは、病気やケガでの入院・手術・通院時に保障を受けられる保険です。

基本的には医療費に関する保障が主となりますが、中には死亡保障とセットになっている商品や特約として死亡保障を付けられる商品もあります。

| メリット |

| 🔶 病気やケガに対して幅広い保障が受けられる 🔶 突然の長期入院にも備えられる 🔶 特約で保障内容をカスタマイズできる |

| デメリット |

| 🔷 掛け捨て型の商品が多い 🔷 持病や既往歴によっては加入できない可能性がある |

医療保険は突然の長期入院でも医療負担を軽減できるほか、三大疾病(がん・急性心筋梗塞・脳卒中)や公的医療保険の対象にならない先進医療の特約をつけるなどで保障内容をカスタマイズしやすくなっています。

しかし、掛け捨て型の保険商品が多いため、公的医療保険(健康保険)の自己負担額の軽減のみで問題ない人や十分な貯蓄がある人には優先度が低い保険です。

がん保険

がん保険とは、がんと診断されたり入院・手術が必要になった際やがんを原因とする死亡時に保障が受けられる保険です。

現在がんの罹患率は2人に1人と言われており、40代後半から50代以降はがんの発症率も上がるため万一に備えてがん保険への加入を検討する人も増えています。

| メリット |

| 🔶 がんの診断時通院時に給付金が受け取れる 🔶 入院日数が無制限の商品もある 🔶 高額治療に特化した特約もある |

| デメリット |

| 🔷 がん以外の病気やケガは対象外 🔷 加入後すぐは保障期間外になる |

がん保険は、がんの診断が確定されると様々な場面で給付金が受け取れるので、度重なる手術や入院が長期にわたっても安心です。

参考:生命保険文化センター/がん保険

がん以外の病気やケガは保障の対象外となるため、「家系的にがんになりやすい」などの不安要素が少ない人は基本的には医療保険を優先して検討しましょう。

また、がん保険は一般的には加入後90日経過後に『はじめてがんと診断確定』された方が保障の対象となるので注意が必要です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年01月01日~01月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

40代におすすめの死亡保険の選び方

40代独身

40代独身者は、病気やケガで働けなくなったり高額の医療費が必要になった時などに備えて医療保険への加入がおすすめです。

女性は40代以降は乳がんのリスクも上がるため、女性向けのがん保険や医療保険を検討しても良いでしょう。

高齢の両親と同居している人や老後の資産形成を考えたい人は、貯蓄性のある終身型死亡保険への加入もおすすめと言えます。

40代夫婦

40代で夫婦のみの人は、万一の際にパートナーへの影響や負担を軽減するためや老後の保障として保険への加入を検討すると良いでしょう。

病気で長期入院になった時などに備えて医療保険やがん保険もあると、治療費が高額になってしまっても負担を抑えられます。

また、老後に向けての資産形成として終身型の死亡保険に加入しておくと、死亡時の保障を準備しながら貯蓄もできるのでおすすめです。

40代で子どもがいる人

40代で子どもがいる人は、まずは家族の生活費や教育費の確保が重要になるため、死亡保険への加入を優先的に検討しましょう。

ただ、子どもがいる家庭は支出も多くなりやすいため、住宅ローン付帯の団体信用生命保険に加入している場合は、死亡保障にかける保険料なども見直すのがおすすめ。

子どもの成長に合わせて必要な保障や保険料を見直し、将来の資産形成も視野に入れておくと、子どもが独立した後にも保険を有効活用しやすいです。

40代におすすめの死亡保険:まとめ

40代は病気のリスクも上がってくる年齢で、死亡保険に入った方がいいのか悩む人も多い年代です。

まずは、自分の家族構成や将来に向けてどんな備えをしてしておきたいかなどを基準に、必要な保障を考えてみましょう。

万一の時にのこされる家族やパートナーの生活を守るため、死亡保障のある保険への加入を検討してみてください。