- 保険

- 生命保険

90歳まで入れる死亡保険はある?高齢者の保険加入のメリット・デメリット

90歳まで入れる死亡保険はある?

90歳から死亡保険に入るメリットは?

高齢になると万一の時に備え、のこされる家族のために保障に入っておきたいですが、90歳まで加入できる保険はあるのか気になりますよね。

今回は、90歳まで入れる死亡保険についてや、90歳から死亡保険に入るメリット・デメリットなどを詳しく解説していきます。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

90歳まで入れる死亡保険は少ない

病気や死亡のリスクは高齢になるほど高くなるため、基本的には満80歳や満85歳まで加入が可能な保険が多く、90歳まで入れる保険は少なくなっています。

しかし、人生100年時代と言われる現在では高齢者向けの保険のニーズも増えているため、一部の保険では90歳でも加入が可能です。

『一時払い終身保険』は満90歳でも加入できる数少ない保険で、病気での医療費や死亡時にのこされる家族のためにも一生涯の保障を準備できます。

90歳でも入れる一時払い終身保険の特徴

🔷 加入時に保険料を一括で支払う

🔷 80~90歳まで加入できる商品が多い

🔷 持病があっても加入しやすい

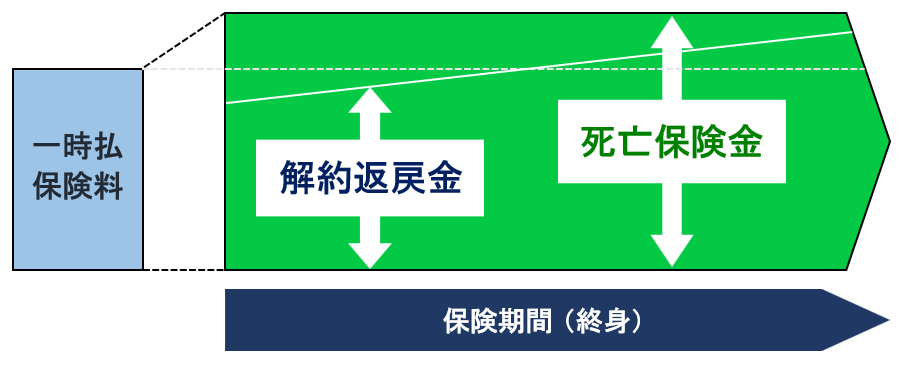

一時払い終身保険とは、加入時に保険料を一括で支払う終身保険です。

終身保険なので加入すれば保障は一生涯続き、途中で解約しても解約返戻金が受け取れ、死亡時には死亡保険金が受け取れます。

保険料を一括で支払うのでまとまった資金が必要にはなりますが、月々払いよりも総支払額が安くなるケースが多いです。

また、加入可能年齢が80歳~90歳までの商品や、簡単な告知のみで入院歴や持病があっても加入が可能な商品も多いため、90歳でも入りやすい保険となっています。

90歳で一時払い終身保険に入るメリット

✅ 相続税対策ができる

✅ 受取人を指定できる

✅ すぐにお金を受け取れる

相続税対策ができる

90歳で一時払い終身保険に入る一番のメリットは、相続税対策ができる点です。

相続税とは、財産を持っている人が亡くなった際に相続財産に対してかかる税金で、財産を相続した人が支払う税金となります。

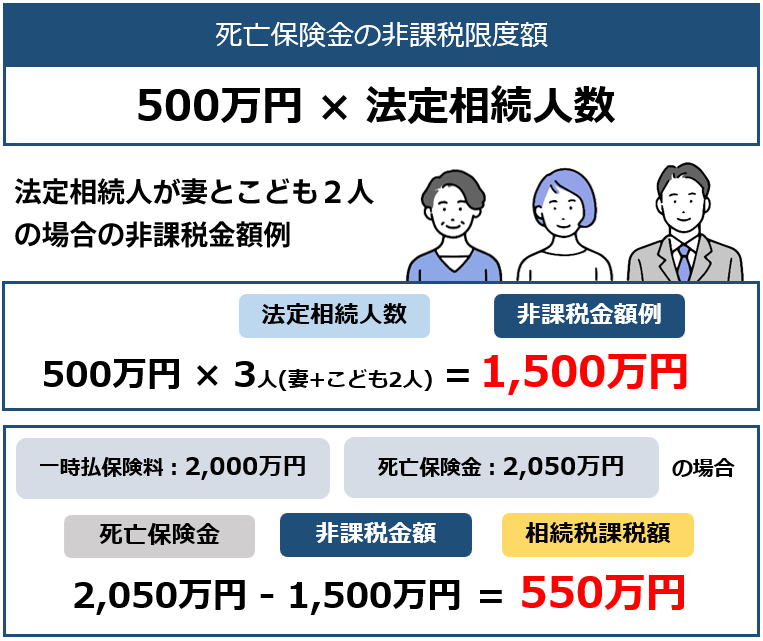

通常、亡くなった方の預貯金や不動産などは全て相続税の対象になりますが、死亡保険金には『非課税枠』があるため、課税対象額を減額する目的での利用が可能です。

上図の例では、土地などの財産の他に2,000万円の資金がある場合、保険に加入して死亡保険金として受け取れば課税対象額が550万円のみになるため、支払う相続税をおさえられます。

そのため、のこされる家族の相続税の負担を軽減する目的として、90歳でも入れる死亡保険への加入を検討してみても良いでしょう。

また、相続税の申告期限は相続人が親の死亡を知った日の翌日から10ヵ月以内となり、申告・納付が送れると延滞税や加算税が課されるおそれがあるので注意してください。

相続税の基礎控除は『3,000万円+600万円×法定相続人数』の金額となります。相続財産から債務や葬儀代を控除した額が基礎控除額を超えていない場合は相続税は発生しません。

(※ 参照:ベンナビ相続/親が亡くなったときのやることリスト|それぞれの期限と手続きをまとめて解説)

受取人を指定できる

死亡保険金の受取人は、一般的には2親等以内であれば指定が可能です。

財産の相続については家族や親戚ともめる原因となる事例が少なくはないので、トラブルを避けるためにも事前に財産を残したい人を受取人に指定しておくと良いでしょう。

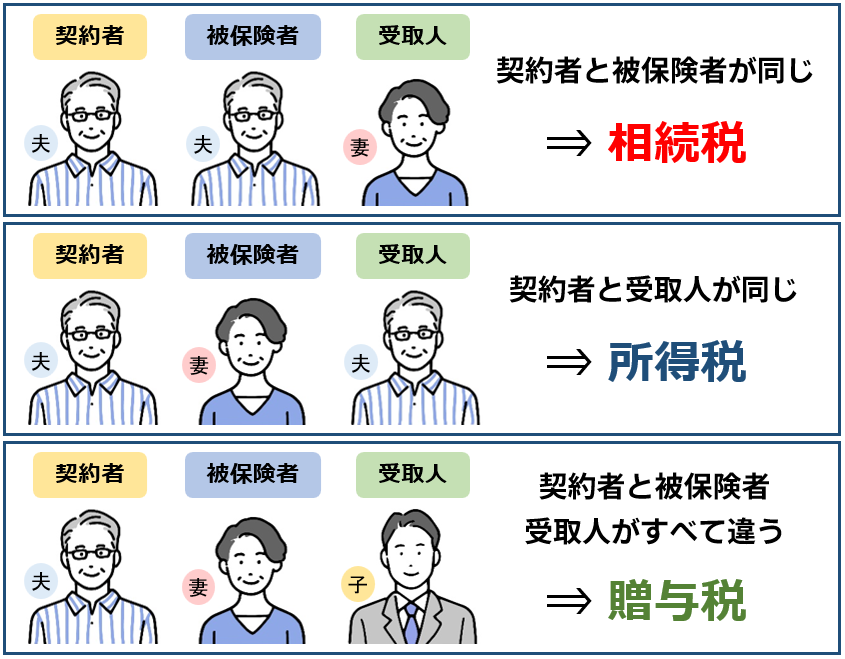

保険加入時には契約者・被契約者・受取人を決める必要がありますが、その関係性によってかかる税金の種類が異なるので注意が必要です。

相続税・所得税・贈与税の中で、かかる税金が最も少ないのは相続税となります。

相続税対策として保険に加入する際は、配偶者と子どもを優先して受取人に指定しておくのが良いでしょう。

すぐにお金を受け取れる

財産を持っている人が亡くなると、金融機関は死亡を確認した時点で口座を凍結してしまい、解除するためには手間も時間もかかります。

しかし、一時払い終身保険など死亡保険に加入していれば、申請から1週間前後で死亡保険金が受取人に支払われるのです。

葬儀費用や生活費など、まとまったお金が必要になってもすぐに対処ができる点は死亡保険に加入するメリットと言えるでしょう。

90歳で一時払い終身保険に入るデメリット

📍 まとまった資金が必要

📍 保険会社が破綻すれば損になる可能性がある

まとまった資金が必要

一時払い終身保険は、加入時に保険料を一括で支払う必要があるため、ある程度のまとまった資金が必要となります。

また、短期間で解約すると元本割れしてしまう可能性が高いため、余剰資金で加入するのがおすすめです。

保険会社が破綻すれば損になる可能性がある

万が一加入している保険会社が破綻した場合は、生命保険契約者保護機構から加入時に支払った金額を下回るお金が責任準備金として支払われます。

保険会社が将来の保険金・年金・給付金の支払いに備えて積み立てている準備金で、保険業法で義務付けられている制度

責任準備金は解約返戻金に近い金額なので、補償されるのは保険料として支払った金額の90%程度です。

一時払い終身保険では加入時に一括で保険料を支払うため、もし保険会社が破綻した際には損をしてしまう可能性が少なからずあると覚えておきましょう。

90歳まで入れる死亡保険:まとめ

90歳まで入れる死亡保険は少ないですが、『一時払い終身保険』であれば90歳でも加入がしやすくなっています。

保険に加入していれば、のこされる家族にすぐにまとまったお金を準備できるメリットは大きいでしょう。

一時払い終身保険に入る目的の一つには相続税対策もあるので、資産や控除額などを計算した上で加入すべきかを検討してみてくださいね。