- 生命保険

80歳以上でも生命保険に入れる?80歳で保険加入するメリットと注意点を解説

80歳からでも生命保険に加入すべき?

生命保険に加入するメリットや注意点は?

本記事では、80歳以上の生命保険加入率や生命保険の選び方、80歳におすすめの保険を解説。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

80歳以上でも保険に加入すべき?

80歳以上の方は年齢制限や持病で、生命保険への加入が難しいのが現状です。

満80歳が上限の保険も多いですが、病歴の告知項目が少ない・告知が不要な保険もあります。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

では、80歳以上でも生命保険に加入できるのか、80歳以上の生命保険・医療保険加入率を詳しく見ていきましょう。

80歳でも生命保険に加入できる?

生命保険への加入時は、保険会社に過去の病歴や現在の健康状態を告知する義務があります。

過去に保険会社から契約を断られた方や健康状態に不安がある80歳以上の方でも、下記のような保険であれば加入しやすいです。

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けた。

③ 過去2年以内に、病気やケガで、入院した又は手術を受けた。

※告知項目は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

他の保険よりも保険料が割高に設定されていますが、終身タイプと定期タイプがあり自分に合った保険を選択可能。

引受基準緩和型保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える80歳以上の方でも安心です。

無選択型保険は、引受基準緩和型保険にも加入できない80歳以上の方でも、年齢などの条件を満たせば申込み可能。

一般的な生命保険よりも保障内容は少額に設定され、持病の悪化・既往症の再発も基本的に保障対象にはなりません。

引受基準緩和型保険への加入が難しい80歳以上の方が、最後に検討すべき保険だと言えます。

高額の医療費発生時に自己資金で賄えるか不安な方は、自身の貯蓄や健康状態を踏まえて生命保険への加入を検討してみましょう。

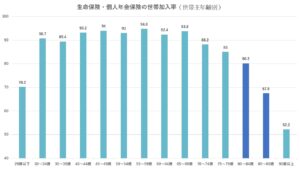

80歳以上の生命保険加入率

生命保険文化センターの令和3年度「生命保険に関する全国実態調査」によると、生命保険・個人年金保険の年齢別加入率は下記の通りです。

世帯主の年齢別にみると、80歳代前半の世帯では80.2%、80歳代後半の世帯でも67.5%が生命保険・個人年金保険に加入しています。

29歳以下の生命保険・個人年金保険加入率が7割程度なので、高齢になっても保険に加入している人は多いと言えるでしょう。

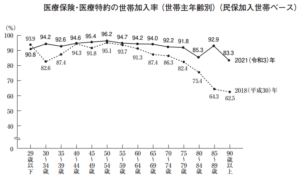

80歳以上の医療保険加入率

民保加入世帯(※かんぽ生命を除く)における、医療保険・医療特約の世帯主年齢別世帯加入率は下記の通りでした。

80歳代前半では85.3%となっていますが、80歳代後半では9割以上が加入しています。

高齢になると病気やケガのリスクが高くなるため、傷病に対しての幅広い保障を受けられる医療保険に加入している人が多いです。

まずは保険の見直しがおすすめ

80歳以上ですでに保険に加入している方は、主に下記項目を見直してみましょう。

✅ 保障内容

✅ 保険料

✅ 保障期間(保険期間)

特に保障内容が加入当時のままの80歳以上の方は、保障の重複や不足が見つかりやすいです。

自分の生活設計やニーズに合う保険かがわからない方は、保険のプロに相談してみましょう。

✅お金のプロに無料で相談できる

保険の見直しや加入検討、国の制度などにお悩みがある方はお金のプロ『ファイナンシャルプランナー』に相談してみましょう。

無料で相談できるおすすめの窓口を集めましたので是非ご相談ください!

| ほけんのぜんぶ | マネーアドバンス | |

|

|

|

| 相談形式 | 電話 対面 (ご自宅以外も選択可能) オンライン |

対面 オンライン |

| 相談実績 | 5.7万件※1 | 10万件以上 |

| 相談 スタッフ |

相談スタッフ全員がFP※2 | 350名以上※3 |

| 休日対応 | 土日祝 対応可能 |

調整可能 |

| 相談時間 | 約1~2時間 | 1時間前後 |

| 特徴 | ✅最短翌日の相談可! ✅お金の悩み全般を相談できる! |

✅気軽な相談からじっくり相談まで、何度でも無料! ✅47都道府県で対応中! |

| 無料 相談 |

※1/ほけんのぜんぶ/累計相談件数

※2/当社から訪問する入社1年以上のプランナーが対象(ほけんのぜんぶ調べ)

※3/2023年2月時点(マネーアドバンス調べ)

| みらいのほけん | 保険チャンネル | |

|

||

| 相談形式 | 対面 (ご自宅以外も選択可能) オンライン |

対面 (ご自宅以外も選択可能) オンライン |

| 相談 スタッフ |

500名以上提携 | FPが選べる! |

| 休日対応 | 調整可能 | 調整可能 |

| 相談時間 | 1時間程度 | およそ1~2時間 |

| 特徴 | ✅最短10分で FPマッチング! ✅利用回数制限なし! |

✅会員登録者 100万人突破! ✅無料で何度でも 相談できる! |

| 無料 相談 |

80歳向けの生命保険の選び方

昨今では、葬儀代やお墓の購入費の負担を減らすために生命保険に加入したいと考える80歳以上の方も多いです。

ここからは、80歳以上の保険料の平均額や生命保険の選び方を解説していきます。

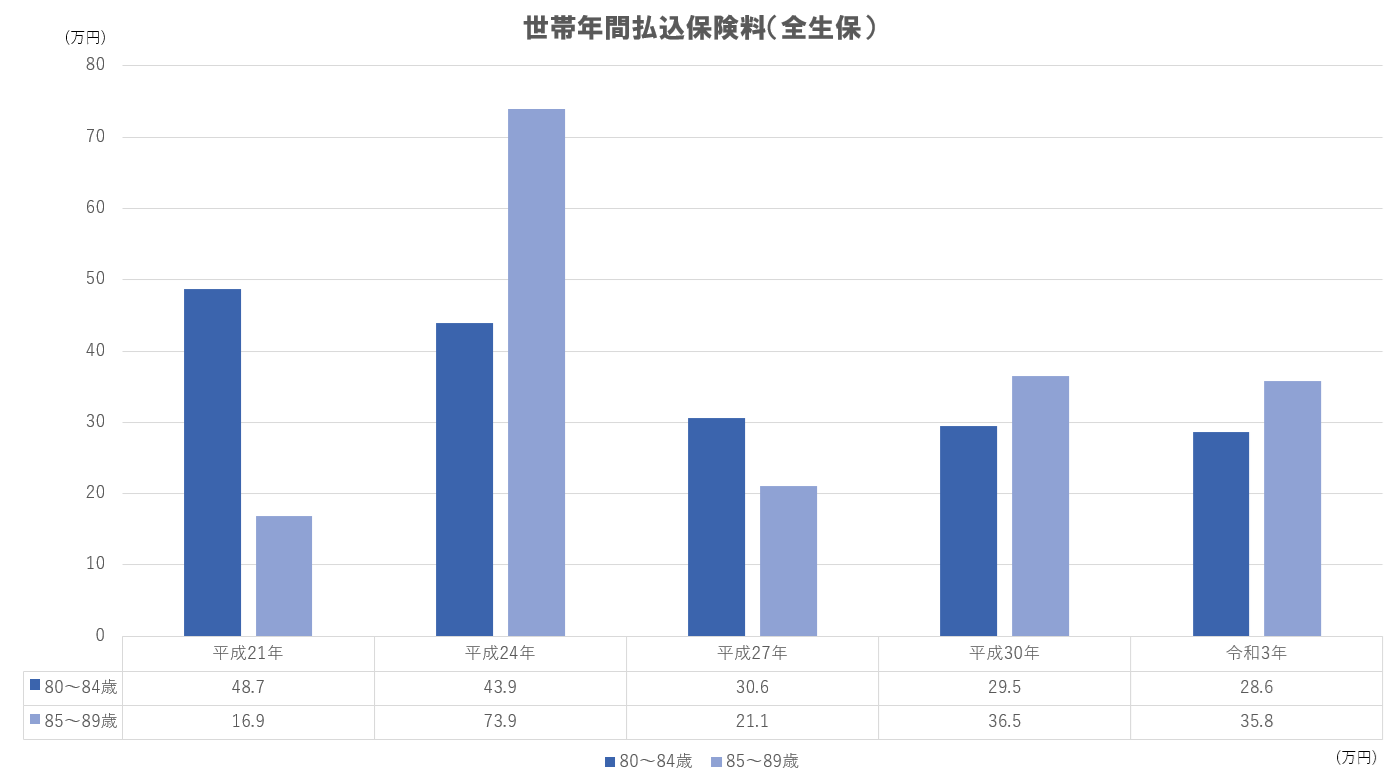

80歳以上の保険料の平均額

生命保険文化センターの「生命保険に関する全国実態調査」によると、80歳以上の世帯年間払込保険料(全生保)は下記の通りです。

年間払込保険料は世帯年収に伴って高くなる傾向ですが、80歳代前半で28万6,000円、80歳代後半で35万8,000円となっています。

80歳以上で保険に加入している方の保険料は、月に2~3万円が一般的だと言えるでしょう。

ライフステージに合わせた保険

生命保険への加入を検討している人は、ライフステージに合わせてその都度保障内容を考えなければなりません。

80歳以上の方が加入を検討すべき主な保険は、下記の3つです。

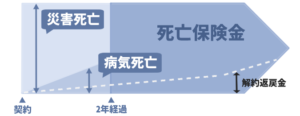

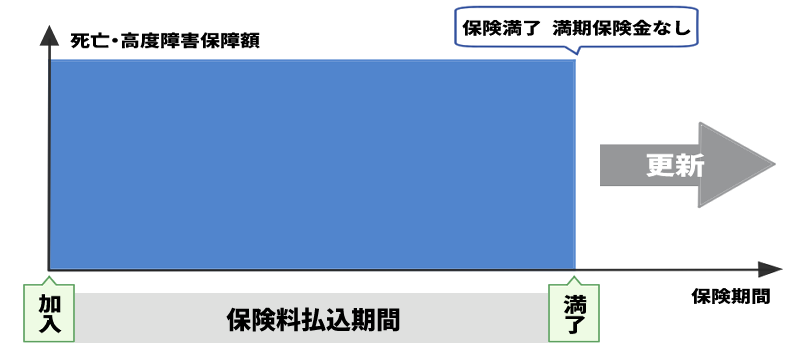

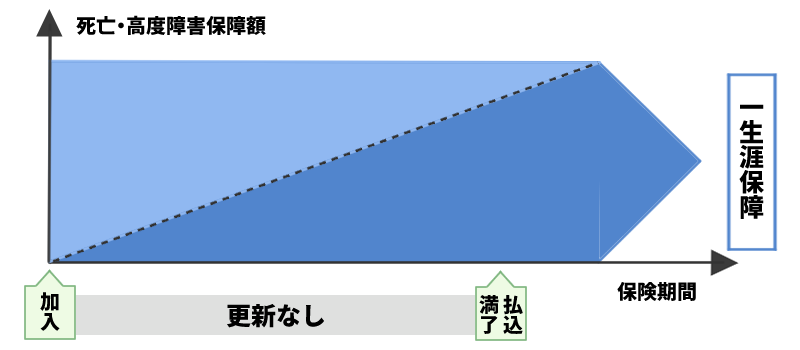

「死亡保険」とは、加入者である被保険者が何らかの理由で死亡した際に、遺された家族に対して保険金が支払われる保険を指します。

大きく分けて「定期型」と「終身型」の2種類があり、それぞれのメリット・デメリットは下記の通りです。

| 定期型 | |

|

|

| 〇メリット ● 他の保険より少ない保険料で大きな保障 |

×デメリット ● 一定期間のみの保障 ● 満期保険金がない |

| 終身型 | |

|

|

| 〇メリット ● 保障が一生涯続く ● 解約返戻金がある |

×デメリット ● 保険料が割高 ● インフレに弱い |

家族構成やライフステージによって備えておくべき保証額は異なるので、自分の状況やニーズに合う保険を選びましょう。

「医療保険」は公的医療保険と民間の医療保険の2種類に分けられ、病気やケガで入院・手術・通院した医療費の負担を軽減する保険です。

公的医療保険でも医療費の自己負担額が1割(※)になるので負担は少なくなりますが、入院時の差額ベッド代や保険適用外の治療費などカバーされない費用もあります。

十分な貯蓄がある・現役並みの収入がある方は優先度が低いかもしれませんが、健康や貯蓄に不安のある方は検討してみましょう。

※現役並みの所得がある人は3割負担

引用:全国健康保険協会/医療保険制度改正

「傷害保険」は、骨折や火傷、全身打撲などのケガで入院や手術・通院をしたり亡くなったりすると保険金が支払われる保険です。

● 階段を踏み外して転倒

● 自転車で転んでケガ

● 料理をしていて火傷

● 交通事故で死亡

傷害保険はケガを保障する保険なので、病気を治療するために入院や手術をしても保険金は支払われません。

新たに保険へ加入する人は、現在加入している保険の保障内容や公的医療保険では不足している保障をカバーできる保険を選択しましょう。

公的医療保険の注意点

80歳以上で貯蓄に余裕のある方・国の医療制度で医療費を賄える方は公的医療保険のみで十分だと考える人も多いです。

高齢者の医療費の自己負担額は抑えられていますが、令和4年の自己負担割合の改正を踏まえて医療保険に加入すべきかを再検討しましょう。

公的医療保険

| 後期高齢者医療制度 ※ 改正後 | |

| 年金収入+その他の合計所得金額 | 自己負担割合 |

| 200万円未満 ※世帯内に後期高齢者が2名:320万未満 |

1割 |

| 200万円以上383万円未満 ※世帯内に後期高齢者が2名:320~520万未満 |

2割 |

| 383万円以上 ※世帯内に後期高齢者が2名:520万以上 |

3割 |

2022年10月以後、公的医療保険制度の改正により、75歳以上でも一定の所得のある方は自己負担割合が「2割負担」に変更されました。

平均的な受給額で年金収入のみでは自己負担額引き上げの対象にはなりませんが、月に約2万円年金額が増えれば200万円を上回ります。(※)

厚生年金の受給額が高い・夫婦で厚生年金を受給する・年金以外に収入がある方は、受給額がいくらになるのかを再確認しましょう。

※ 引用:厚生労働省/令和2年度厚生年金保険・国民年金事業の概況

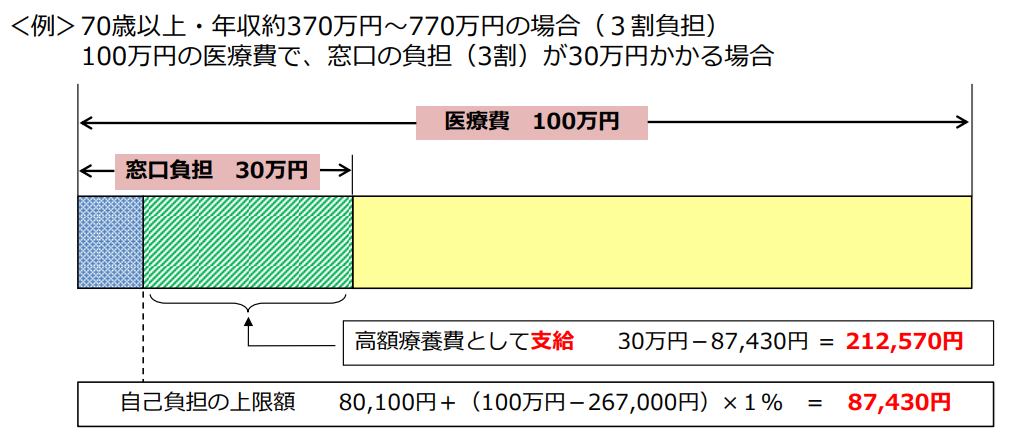

高額療養費制度(※)

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初め~終わり)で上限額を超えると超過金額を支給する制度。

70歳以上の加入者は所得水準によって分けられ、外来だけの上限額も設けられています。

保険適用される診療が対象になるので、「差額ベッド代」や「食事代」、「先進医療にかかる費用」などは高額医療費の支給対象にはなりません。

80歳以上におすすめのその他保険

生命保険会社の介護保険は、所定の要介護状態になると現金を受け取れる保険で、「一時金(介護一時金)」「年金(介護年金)」「一時金と年金の併用」の3つがあります。

① 保険会社が定める所定の「寝たきり」と「認知症」状態

② 要介護状態が、保険会社が定める所定の期間継続している

③ 公的介護保険の要介護認定に連動して給付を受けられる

いつどのような保障が受けられるのかを確認して、自分に合う介護保険を選択しましょう。

葬儀保険は少額短期保険に含まれ、葬儀にかかる費用を賄うための保険です。

一般的な保険よりも保険料がお手頃で、加入時に医師の診査が不要な保険も多く、持病がある80歳以上の方も申し込みやすくなっています。

掛け捨て型の保険なので解約返戻金などはありませんが、80歳以上で葬儀費用を備えたい方にはおすすめです。

自転車保険は、自転車運転中のケガで発生した入院・通院費の補償や、ケガを負わせてしまった相手への損害賠償に備えられる保険。

● 日本国内で自転車を利用する未成年者の保護者

● 日本国内で自転車を利用する親族等がいる方

2023年12月現在、加入を義務・努力義務とする自治体は1都1道2府40県となっています。

※義務化予定含む

未加入の方はすでに加入している保険と照らし合わせながら、保険の見直しや加入を検討してみましょう。

(※)引用:全日本交通安全協会/ご入会・ご加入について

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

80歳以上の生命保険:まとめ

80歳以上で生命保険に加入できるのかわからず悩んでいる人は多いですが、高齢者でも加入しやすい保険は複数あります。

すでに保険に加入している80歳以上の方は、保障内容が加入当時のままだと保障の重複や不足が見つかりやすいです。

自分のライフステージに合う保険がわからない方は、一度保険のプロに相談してみましょう。